庚子岁末,也是2021年1月初,想为新的一年写点东西。于是写了这篇文章的初稿。

是日恰逢围绕“抱团”的各种论题甚嚣尘上,于是我想,也许可以从资产特性本身出发做一点研究。在我看来“抱团”只不过是一种因缘际会,是基本面、资金面、情绪流动等各种因素共同促成的一种现象。

阳明先生说:“人惟不知至善之在吾心,而求之于其外,以为事事物物皆有定理也,而求至善于事事物物之中,是以支离决裂,错杂纷纭,而莫知有一定之向”。万事万物其实没有定理,所谓规律只是我们用自身框架去观察事物的概括和总结,都是很主观的。“凡所见色,皆是见心,心不自心,因色故有”。

辛丑正月初五,迎财神。

愿您内心丰沛安宁,外在安逸富足。愿您成熟坚强,可以面对人生所有不堪,愿您温暖包容,可以体会得到树叶和花的美丽,小动物的天真与柔弱。

流水不曾怀昨日,桃花依旧到春时。

目录

第一部分:由术而道,道不离术:货币视角下的资产选择

在结构化衰退的环境当中,自然不可能期待一个所有资产价格上涨的全面牛市。资产基于其迥异的特性,叠加其天然的供需关系,它们价格的上涨幅度也不可能是均衡的。

• 货币视角下的资产价格

• 长周期视角——选取最有能力吃到红利的公司

• 几个有意思的指标

• 读《美股70年》的一点感受

第二部分:术的层面:选取与核心思想匹配的优质资产

对于消费品投资而言,更适合把标的从资产角度去做一个特征分析,理解了资产特性才能更好理解估值。在“道”的层面,我们厘清了核心的线索,下一步就是要选取与之匹配的优质资产。这就是 “术”的层面。

• 食饮各类资产特征分析:白酒、啤酒、乳制品、调味品

第一部分:由术而道,道不离术

货币视角下的资产选择

“道”,虚无缥缈高高在上, “术”则是“道”在现实社会的映射。在结构化衰退的环境当中,自然不可能期待一个所有资产价格上涨的全面牛市。而由于不同资产的特性,叠加其天然的供需关系,资产价格的上涨也不可能是均衡的。什么样的资产能够抵御通胀,能够最好地体现消费升级,能够受到新富阶层的青睐?这是我们要思考的问题。

世间万物极动极静,并不存在绝对的静态。估值其实是一种权衡比较,重要的不是绝对的估值,而是对于未来变化的认识和衡量。

由术而道,道不离术。

于道的层面,以长周期视角找到未来十年的核心线索,选取最能体现上述思路的资产。于术的层面,在于自下而上对各项资产特性的剖析。

结构主义经济学的特点是从社会历史的角度来观察问题,体会长周期的变化。从投资角度,这是与长久期组合更匹配的一种视角,折现模型的长久期也与这种视角相匹配。消费品研究,在现实世界里表现为对社会变迁的大趋势的观察,在单个公司上表现为对其持之以恒的生意模式的理解,资产特性的分析,在模型里表现为对长期现金流的判断。

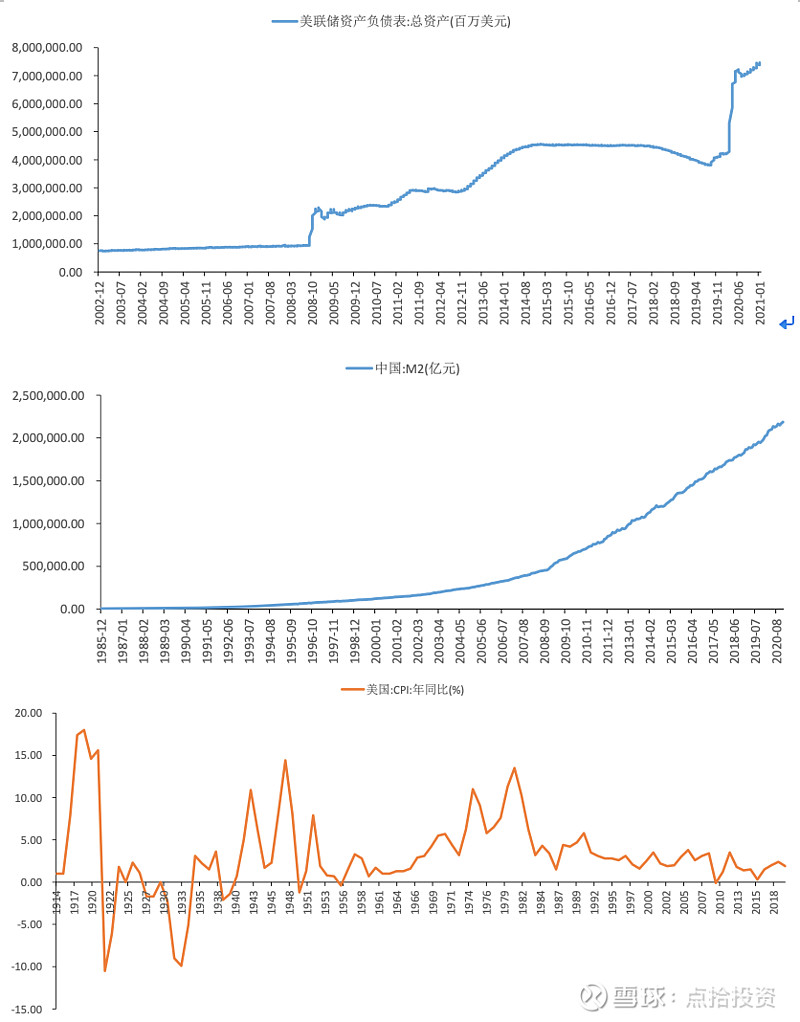

社会整体的货币量在一端,另一端对应着社会整体的财富量(资产)。单位货币是资产价格的度量衡,而如果货币的衍生速度超过了社会整体真实财富的创造,资产价格会不可避免地上涨。持有什么样的资产才能保值增值,才能跟上甚至超过货币的衍生速度,是我们选取投资标的的另一个角度。

一、货币视角下的资产价格

货币的支撑是国家信用,这种信用也可以理解为国家武力,或者说是影响世界的能力。某种程度上,货币是国家制造出来用来影响财富,或者说是掠夺财富的工具。

追溯到遥远的古代,货币通常使用金属铸造,囿于材料的稀缺和技术的水平,货币制造尚且不易,数量无论如何也不至于泛滥。

随着纸币的出现以及制造技术的发达,货币的制造变得很容易。国家信用肆意膨胀,也让货币泛滥成为现实。虽然货币总量理论上对应着社会真实的交易需求和财富总量,但实际上,没有一个政府有能力衡量或者真正关心社会对于货币的真实需求到底是多少,它们永远是按照自己的需求发行货币。

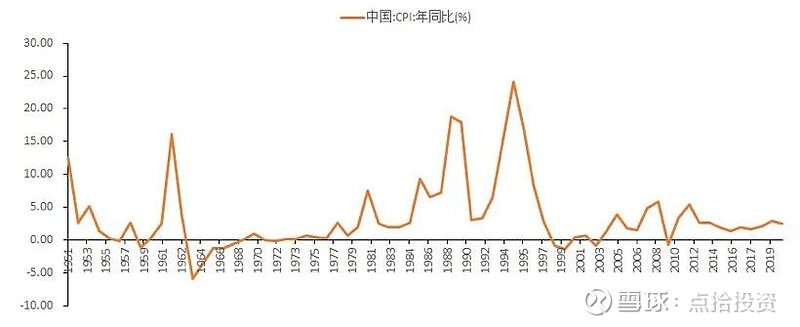

纵观人类社会的历史,通缩是短暂的,通胀才是永恒的,除非发生某类极端事件比如战争。

图:美国和中国的货币与通胀

来源:Wind

二、长周期视角——选取最有能力吃到红利的公司

对于中国人而言,这是一个投资消费最好的时代。六零七零年代的人,大部分幼时经历了极度的物质匮乏,成年后对于物质有一种补偿式的消费欲望,喜奢华,爱囤货。八零年代生人,分为八五前和八五后,前者与六零七零相近,后者更似九零年代的人——对生存没有危机感,比较“佛”性,相较于父辈,不爱储蓄,更爱消费。最直观的,就是各种消费贷在年轻人中的蔓延。我们身处一个“购物使人幸福”的时代。

这也是结构主义经济学家罗斯托所说的“大众高消费时代”:主要的经济部门从制造业转向服务业,奢侈品消费向上攀升,生产者和消费者都开始大量利用高科技的成果。人们在休闲、教育、保健、国家安全、社会保障项目上的花费增加,而且开始欢迎外国产品的进入。经济增长的动力转变为科技和消费。

大众高消费时代的主要脉络,一是消费升级,二是新富阶层的产生(参见《理解白酒的三个层次:过去.现在.未来》)。

大众高消费时代,也是一个品质觉醒的时代,“食”的需求从吃饱到吃好,不仅体现在基础品类的持续升级,更体现为品类的多元化和创新。追求性价比诚然是最朴实的愿望,但只要创造出了能给人惊喜的好产品,人们也愿意用高价买单。

白酒从低端到高端,不仅体现在价格上,更越来越注重口味的细分,品鉴蔚然成风;啤酒从普通到精酿,价格不再“矿泉水”,何况矿泉水也越来越贵;乳制品从常温产品到低温产品,更新鲜,更营养,衍生出奶酪等含乳蛋白更高的产品,以及多种风味产品;酱油从一开始的生抽、老抽,到风味酱油,再到各种功能调味汁。更有很多新品类出现,比如时尚路线的预调鸡尾酒Rio,有文青喜欢的调调和饮料一样清爽的口感,独辟蹊径的小白酒江小白,即使不那么高端但有情怀,还有年轻人喜欢的奶茶,其实就是奶萌奶萌的糖水,以及代餐类产品等等。

商品的传播网络从有形之网到无形之网,从线下到线上,由平面而立体,延展到世界的每个角落,把我们生活的空间密密包裹。有一些创新品类利用“无形之网”突破壁垒,比如经营代餐类的王饱饱,经营蛋白棒的Ffit8,keep,补品类的小仙炖,雪糕类的钟薛高等等。

这不仅是一个从集中到延展的时代,也是一个体现极致的时代。

可以看到很多在一个领域里面做到极致的公司,它们以自身极致的专业性,在某一个领域做到几乎是最好,从而蚕食了其他同类公司的份额,未来或许也可以看到,它们延展到更多领域,更多国家,成为世界级的平台类公司。互联网消费领域的美团、腾讯就是这样的公司。在传统的食饮行业里面,也能找到有这样潜力的公司,伊利、金龙鱼、甚至海天或许都有这样的潜力。

三、几个有意思的指标

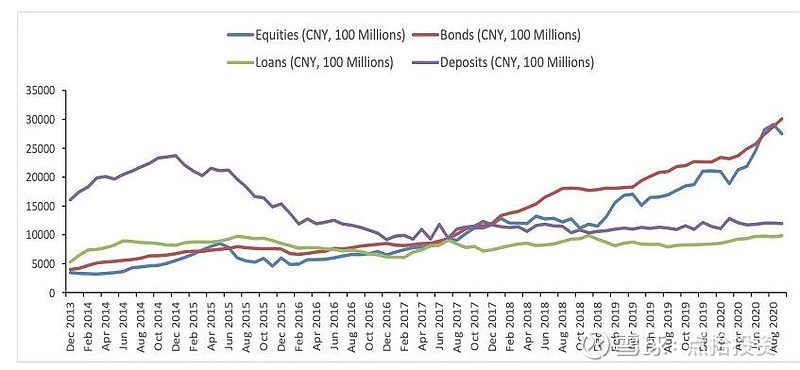

2019年9月份,外资持有的人民币权益类资产已经达到2.79万亿,较2014年初增加了约7倍。即使是在权益回报不那么好的2018年,这个数据也是加速向上的。在美国30年期国债利率不到2%,欧元区公债利率为负的情况下,外资到A股寻求高ROE的类固收资产也不奇怪。

也是从2016年开始,消费板块的研究对学院派经典理论的运用赋予了更多权重。

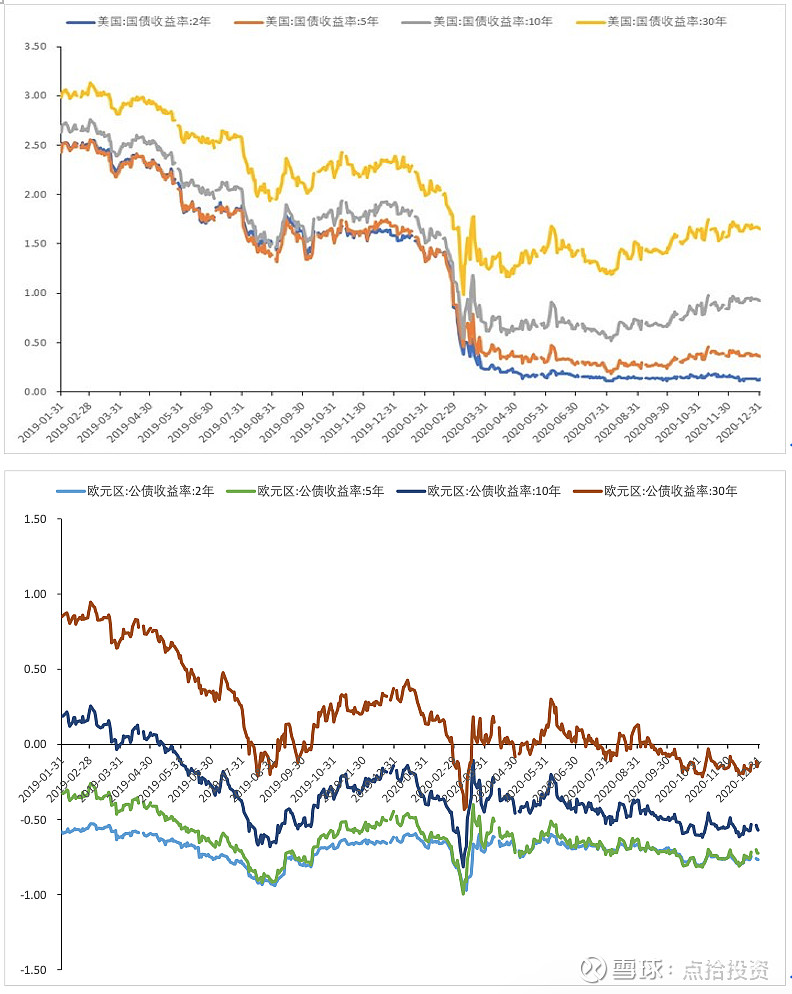

以下是2019-2020年美国国债和欧元区公债的收益率,这也是我们需要去关注的一个短期指标。

图:2013年末到2020年9月外资持有人民币资产的情况

数据来源:Bloomberg

图:2019-2020年美国国债和欧元区公债

数据来源:Bloomberg

四、读《美股70年》的一点感受

20世纪80年代是美国消费股的“黄金时代”,1982-1987年,整体消费板块的表现都显著好于市场整体。

当时消费大牛市的原因有三:1、1982年以后通货膨胀大幅度下行,居民整体消费力提升;2、一些优秀的美国消费品公司开始海外扩张,3、消费品公司的行业集中度提升,龙头公司净利率大幅度提升。这个特征在80年代末90年代初开始尤为显著。必选消费中沃尔玛1982-1987年走出了十倍股的行情。

彼时美国的1和3和我们目前所处的时代特征有相似。

1987年股灾之后,1988-1994年美股的行情主要由业绩驱动。行情主要有五个特点:

1.受益于利率下行,海外市场扩张,产业集中度提升等因素,必需消费品表现最为优秀;

2.1991年开始,美国开启了一轮持续很久的房地产周期,有利于金融、可选消费、周期股;

3.1990年人类基因组计划开启,1990-1992年美股爆发第二次生物科技股泡沫;

4.科技股整体在1988-2004年没有突出表现,但新一代的科技股开始走上舞台;

5.80年代中后期,储贷协会危机爆发,对银行股整体超额收益以及板块内部结构分化产生重要影响。

巴菲特在1988年开始重仓可口可乐。1988年他的成本是41.8美元,可乐市盈率14.7倍,1989年继续增持,市盈率15倍,1994年可乐21倍的时候继续买,到2018年底,持股份额为4亿股。

可以说巴菲特投资的是美国的大众高消费时代。20世纪90年代,可乐也实现了估值与盈利的戴维斯双击。有意思的是1998年可乐市盈率到48倍的时候,巴菲特仍然持有可乐的股票,到后面给他带来收益的主要是分红。

总结下来,巴菲特看可乐,主要是看的是ROE曲线。

第二部分 术的层面:

选取与核心思想匹配的优质资产

在“道”的层面厘清了核心线索,就要选取与之匹配的优质资产。这就是 “术”的层面。

估值是衡量资产价值的一种手段,估值时时变化,正如周易六十四卦,每一卦都只是一种状态的呈现。对于消费品投资而言,更适合把标的从资产角度去做一个特征分析,理解了资产特性才能更好理解估值。

大的方向很明确:有护城河的公司(白酒、食品、调味品、啤酒等传统意义上的消费品),处于高速增长赛道(需求爆发行业)的公司(化妆品、医美),或者能利用信息传播来突破边界,延展空间的公司(互联网消费)。

《理解白酒的三个层次:过去.现在.未来》对白酒从产品和股票估值角度进行了一些思考,在资产角度进行了一些初步分析但缺乏概括和比较。而本部分正是从资产角度对食饮各类资产进行的概括,希望能抛砖引玉。之所以停留在食饮,是因为对其他类的资产的总结,应该有很多人做得比我更好。

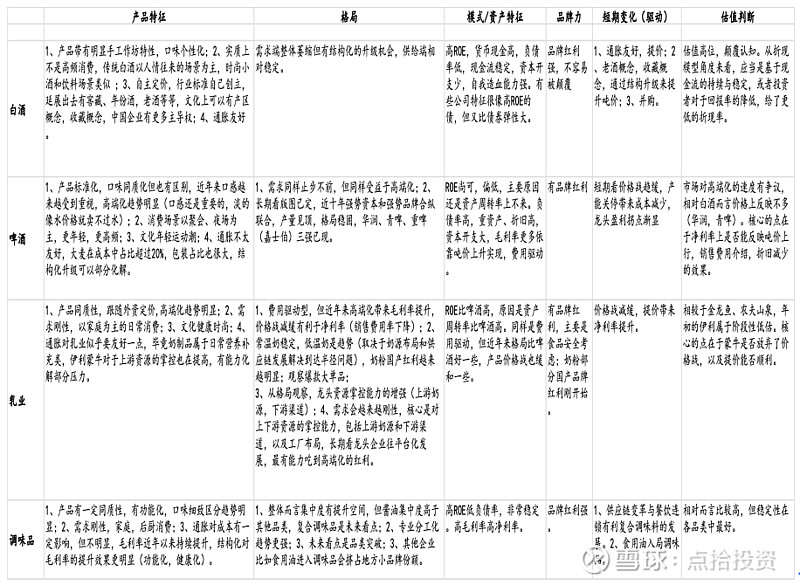

图表:食饮各类资产特性分析

来源:紫苏惟道

一、白酒

(一)产品特征:

白酒是一种通胀友好的产品,看毛利率和净利润率,很少有品类能达到白酒的水平。这是因为白酒的产品带有明显手工作坊的特性,至少在工艺的前端——酿造这一环节,这是一种“technology know how”,现代科技只能解释,比如解构香型成分,却很难仿造。白酒口味极其个性化,大的分类有浓清酱,更细致的有馥郁香、芝麻香、药香、米香等,但同一香型的不同品牌有细微的变化,同一香型在不同地域也有不同的呈现。

白酒可以储藏多年,去掉杂味,留下岁月的陈香,是一种能成为“时间的朋友”的产品。

不难理解白酒为什么可以自主定价,自己设立行业标准,为什么有这么高的毛利率,白酒文化千百年来在中国人血液自由流淌,一般不太需要砸大把费用去推动认知,当然,精细化的营销管理和品牌宣传是需要的。

白酒实质上算不上高频消费,但消费场景很多,人情往来的场景都有白酒的身影,时尚小酒算一种衍生的新品类,其场景和饮料、啤酒类似。

除了直接饮用的场景,窖藏、年份酒,老酒等等实际上让白酒的场景延伸到了收藏,而收藏又赋予了白酒产品更多文化属性,甚至金融属性,某种程度上也让使得其有了价值提升的可能。不必诟病金融属性。任何事物都有阴阳两面。法国红酒也带有金融属性,它使得红酒文化的推广更为容易。

白酒是一种中国企业有最大主导权的消费品。

(二)格局:

白酒的需求端整体逐渐萎缩,但高端酒的需求则不然。供给端相对稳定。结构化的升级机会一直存在,高端酒的供给相对而言处于紧平衡状态。

(三)模式/资产特征:

从资产特性而言,白酒是个人最喜欢的一类资产,尤其是有品牌的白酒类资产。

货币现金高,现金流稳定,负债率低,资本开支少,高ROE,自我造血能力强。有些公司特征很像高ROE的债,但又比债券弹性大。

(四)品牌力

品牌红利强,不容易被颠覆。白酒的品牌历史久远,很多可以追溯到古代。1952-1989年五届全国评酒会评选出了不少名酒,尤其是最后一届。

(五)短期变化(驱动)

1、提价;2、老酒概念,收藏概念,通过结构升级来提升吨价;3、并购。

(六)估值判断

估值高位,颠覆认知。从折现模型角度来看,应当是基于现金流的持续与稳定,或者投资者对于回报率的降低,给了更低的折现率。

但正如我们在第一部分阐释的货币视角,也许存在也有其合理性。新能源的高估值原因在于未来的空间,酒类的高估值的原因在于确定性。至于确定性溢价该如何衡量,每个人心里都有一个主观的答案。

或许我们应该观察的是当下和未来的变化。食饮行业内部比,白酒其实比啤酒和调味品还便宜,未来观察的点是业绩是否能符合市场预期,尤其是二三线企业。

来源:Wind

二、啤酒

(一)产品特征

啤酒是一种通胀不太友好的产品,国内啤酒一直以来定价偏低,大麦在成本中占比超过20%,包装占比也很大。近年来,高端化趋势使得国内产品结构和价格都有了提升,在某种程度上可以淡化通胀的影响。这也是选取公司很重要的一个角度。

传统啤酒产品标准化程度很高,口味同质化严重。近年来口感越来越受到重视,口感好,定价就有往上走的空间。啤酒消费场景以聚会、夜场为主,比白酒高频;文化点在于年轻、运动、潮,对啤酒文化感兴趣的可以去看《这就是街舞》。

(二)格局

啤酒格局的划分,并非简单的单个公司之间势力的划分,而是以资本、管理和其他资源为纽带的战略联盟间势力的划分,因此啤酒很适合拿张地图对照着看。

从美国的历史看,17世纪啤酒酿造术跟随第一批欧洲移民来到北美大陆,直至 20 世纪末,美国啤酒行业的集团化过程基本完成。其间历经独立战争,一战,二战,也经历了工业化和第二次技术革命,从最初的 4100 家啤酒作坊,到最后 20 世纪的几大巨头,历经两三百年,但真正的快速集团化时期只用了50 年。从美国经验看,集中度的提升在最后阶段是加速的。这可以理解,因为大的公司更能集聚到资源。就如春秋战国,最后必然是强国一统天下。

但啤酒市场是带有完全竞争性质的市场,它似乎不可能只被一家垄断,最终的稳定的格局,可能是数家寡头垄断。

中国啤酒的历史,过去是春秋,现在是战国中后期。长期看版图已定。近十年强势资本和强势品牌合纵联合,华润、青啤、重啤(嘉士伯)、百威中国诸强已现。

和白酒类似,整体需求同样止步不前,但产量见顶,格局稳固。

(三)模式/资产特征

啤酒资产ROE尚可,偏低,主要原因还是资产周转率上不来。

负债率高,重资产特征明显,折旧高,资本开支大(因此一旦折旧降低,比如关停产能,净利润会大有提升),毛利率提升更多依靠吨价上升实现。

费用率居高不下,费用驱动特征明显。

(四)品牌力

有品牌红利。

(五)短期变化(驱动)

短期看价格战趋缓,产能关停带来成本减少,龙头盈利拐点渐显。

(六)估值判断

从资产性质而言挣钱不如白酒容易,但如果格局稳定,费用率稳定略减,因为本身净利率偏低,则价格上行的效果能让净利润率弹性变大。

看PE贵,在市场现在看的是拐点。从情绪看,对高端化的速度仍然有争议,相对白酒而言价格上反映不多(华润,青啤),核心的点在于净利率上是否能切实反映吨价上行,销售费用减少,折旧减少的效果。

来源:Wind

三、乳制品

(一)产品特征

相较于啤酒,通胀对乳业似乎要友好一点,毕竟奶制品属于日常营养补充类,需求刚性,龙头企业对于上游资源的掌控也在提高,有能力化解部分成本压力。

产品同质性高,国内产品都是标准的跟随者,也就是跟随外资定价。

近年来高端化趋势明显。

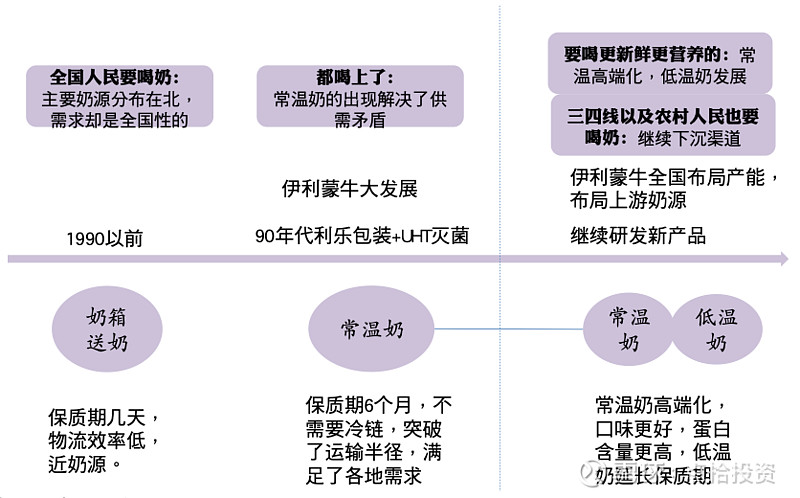

图表:乳业30年变化

来源:紫苏惟道

(二)格局

属于费用驱动型的行业。但近年来高端化带来毛利率提升,价格战减缓有利于净利率(销售费用率下降);常温奶稳定,低温奶是趋势(取决于奶源布局和供应链发展解决到达半径问题),奶粉国产红利越来越明显;要着重观察爆款大单品是否出现。

从格局观察,龙头资源掌控能力在增强,无论是上游奶源,还是下游渠道资源。

需求会越来越刚性,对公司的观察核心是看对上下游资源的掌控能力,包括上游奶源和下游渠道,以及工厂布局,长期看龙头企业往平台化发展,最有能力吃到高端化的红利。

(三)模式/资产特征

ROE比啤酒高,原因是资产周转率比啤酒高。同样是费用驱动,但近年来格局比啤酒好一些,产品价格战也缓和一些。

(四)品牌力

有品牌红利,主要是消费者对食品安全性的考虑,更趋向于选择大品牌;奶粉部分国产品牌红利刚开始。

(五)短期变化(驱动)

价格战减缓,提价带来净利率提升。

(六)估值判断

相较于食用油、瓶装水,乳制品有些低估。当然,估值也要更多结合自下而上的角度。核心的点在于价格战是否趋缓,以及提价能否顺利(不影响销量)。食用油龙头的高估值来源于市场对它入局调味品的预期,可以将自己的品牌优势和渠道优势从一个低净利率产品扩展到高净利率产品,乳制品的看点在于能否在产品布局上胜人一筹。

综合各项指标看,乳制品负债率较低,ROE相对较高。

来源:Wind

三、调味品

(一)产品特征

调味品产品有一定同质性,但近年以来功能化,口味细致区分趋势明显。

需求刚性,主要是家庭,后厨消费

通胀对成本有一定影响,结构化对毛利率的提升效果明显。

(二)格局

整体而言集中度有提升空间,但酱油集中度高于其他品类,复合调味品是未来看点;专业分工化趋势更强;未来看点是品类突破;其他企业比如食用油进入调味品会挤占地方小品牌份额。

(三)模式/资产特征

高ROE低负债率,非常稳定。高毛利率高净利率。

(四)品牌力

品牌红利强。

(五)短期变化(驱动)

供应链变革与餐饮连锁有利复合调味料的发展。

(六)估值判断

相对而言比较高,但稳定性在各品类中最好,非常适合在折现模型里面看。

来源:Wind

作者介绍:王菁,华创证券研究所质控与培训总监,从事大消费领域研究十余年。加州大学国际管理硕士,西南政法大学经济学硕士。

- end -

安 昀 | 鲍无可 | 贲兴振 | 薄官辉 | 曹 晋 | 曹文俊

常 蓁 | 陈璇淼 | 陈 平 | 陈 媛 | 陈立秋 | 陈 军

陈觉平 | 陈文扬 | 陈 宇 | 程 彧 | 程 洲 | 崔 莹

蔡嵩松 | 蔡 滨 | 董伟炜 | 杜晓海 | 杜 洋 | 付 斌

费 逸 | 范 洁 | 方钰涵 | 方 纬 | 高兰君 | 刚登峰

葛 晨 | 顾耀强 | 光 磊 | 归 凯 | 郭 锐 | 郭 堃

郭相博 | 韩 冬 | 郝旭东 | 郝 淼 | 何 帅 | 何晓春

侯振新 | 洪 流 | 胡昕炜 | 胡鲁滨 | 胡宜斌 | 胡 涛

胡 伟 | 黄 峰 | 黄立华 | 姜 诚 | 蒋 鑫 | 纪文静

焦 巍 | 贾 鹏 | 匡 伟 | 劳杰男 | 雷 鸣 | 李德辉

李 琛 | 李晓西 | 李晓星 | 李元博 | 李耀柱 | 李玉刚

李健伟 | 李 建 | 李佳存 | 李 巍 | 李晓星 | 李 竞

李振兴 | 黎海威 | 梁 浩 | 梁 辉 | 梁 力 | 廖瀚博

林 庆 | 刘 斌 | 刘 辉 | 刘格菘 | 刘 江 | 刘晓龙

刘 苏 | 刘 锐 | 刘 平 | 柳世庆 | 柳万军 | 陆 彬

陆政哲 | 陆 欣 | 陆 航 | 罗春蕾 | 吕越超 | 楼慧源

马 翔 | 马 龙 | 莫海波 | 牛 勇 | 潘 明 | 蒲世林

齐 皓 | 祁 禾 | 邱璟旻 | 丘栋荣 | 邱 杰 | 秦 毅

秦绪文 | 曲 径 | 饶 刚 | 宋海岸 | 石 波 | 沈 楠

沈雪峰 | 史 伟 | 是星涛 | 孙 芳 | 孙 伟民生加银

孙 伟东方红 | 汤 慧 | 唐颐恒 | 谭冬寒 | 谭鹏万

谭 丽 | 田彧龙 | 田 瑀 | 屠环宇| 王 斌 | 王大鹏

王东杰 | 王君正 | 王 涵 | 王 俊 | 王 培 | 王 栩

王延飞 | 王宗合 | 王克玉 | 王 景 | 王诗瑶 | 王晓明

王筱苓 | 王园园 | 魏晓雪 | 魏 东 |翁启森 | 吴 星

吴丰树 | 吴 印 | 吴 渭 | 伍 旋 | 肖瑞瑾 | 谢书英

谢振东 | 徐荔蓉 | 徐志敏 | 徐 成 | 许文星 | 许 炎

夏 雨 | 颜 媛 | 杨 栋 | 杨 浩 | 杨 瑨 | 杨锐文

杨 帆 |杨岳斌 | 杨 明 | 姚 跃 | 姚志鹏 | 叶 展

易智泉 |于 渤 | 于 洋 | 于善辉 | 于浩成 | 袁 宜

袁 航 |袁 曦 | 余小波 | 张丹华 | 张东一 | 张 峰富国

张 峰农银汇理 | 张 锋| 张汉毅|张 晖|张 慧

张金涛|张 骏|张 萍 |张 帆 | 张延鹏 | 张迎军

张益驰 | 章 晖 | 章旭峰 | 赵晓东 | 郑澄然 | 郑慧莲

郑 磊 | 郑巍山 | 郑 伟 | 周应波 | 周克平 | 周 良

周雪军 | 周 云 | 朱 平 | 朱晓亮 | 朱 熠 | 左金保

赵 蓓 | 邹维娜 | 邹 曦