导读:过去几年因子投资变得越来越流行,量化投资通过提取优秀主动投资中的一些“特点”,构建成收费便宜的因子投资产品。其中,对冲基金AQR是对因子投资理解最深刻的之一。在今天的这篇文章中,AQR回顾了1926到2012年的美股,发现三大因子的有效性很高:价值因子、动量因子、盈利因子。价值因子的有效因为反人性、动量因子有效因为人们对好消息的反映不够,盈利因子有效因为人们总认为高盈利因子会很快均值回归。

比较有趣的是,这三大因子之间有很好的非相关性,他们在各种表现最差的年份都不同。比如说价值因子表现最差是1997到2000年的PC互联网泡沫;动量因子表现最差是2008到2011年的金融危机;盈利因子表现最差是2004到2007年金融危机前牛市。那么构建一个将三大因子组合在一起的产品,无论是美国还是全球都有超额收益。以下是我们的全部翻译:

文章来源 | AQR Capital Management, Building a Better Core Equity Portfolio

作者 | Ronen Israel,Principal;Dan Villalon, Vice President

建立一个更优的核心资产组合

核心资产投资的新模式

选股很难,挑选投资经理来选股也很难,选择一个对的投资经理在对的时间选出对的股票更难。不过我们还有另一种选择。传统的主动管理方式侧重于从成千上万的股票中进行挑选,而新的模式则侧重于将森林和树木分离,只找到少数几个能在长期持续产生超额收益的投资主题或风格。这些风格就包括了价值型、动量型和盈利型。

在这篇论文中,我们提供了关于价值型、动量型和盈利型这三种投资风格的背景和直观事实。我们对它们的表现进行了研究并发现长期而言,它们的表现都超越了核心基准,但也都经历了一些年的表现不佳。不过,我们也发现三种投资风格的不佳表现并不会同时发生,这意味着不同风格的投资组合可能会提供更稳定的业绩表现。简而言之,我们为核心资产的投资者提供了一种新的模式,我们认为这种模式应该能更可靠地战胜核心基准。

注:本文中对收益、风险、超额表现等的引用都是基于假设分析,而不是实际的投资组合或账户。任何有关收益的声明也会受到这样的警示:过去的表现并不是未来收益的保证。请参阅下面分析的其他细节和在本文最后的重要披露。

我们要感谢Cliff Asness, William Cashel, Marco Hanig, BryanJohnson, David Kabiller, John Liew, Robert novi - marx, Marck McLennan,Nicholas McQuinn, Alex Sanborn, Laura Serban, Mark Stein和Christine Wang的宝贵意见和建议,以及JenniferBuck的设计和布局。

这篇论文在2015年11月进行了更新,使用“多风格”这个词来描述这种旨在超越核心基准的假设策略。

介绍

几十年来,投资者追求着不同的投资风格和策略。这些风格中有许多被证明和记录了下来,学者和实践者也在不断搜寻市场,以寻找新的有效风格的证据。但这种搜寻可能是危险的,因为过去行之有效的策略并不能保证将来也奏效。我们相信,未来能成功的风格有着某些共同的属性,即:

直观性 — 有一个合乎逻辑的经济理由来解释它们为什么会有效并且会持续下去

持续性 — 超额收益有长期经验证据

普遍性 — 适用于不同的股票、行业和地区

系统性 — 够使用一套定义完善的流程可靠地实现

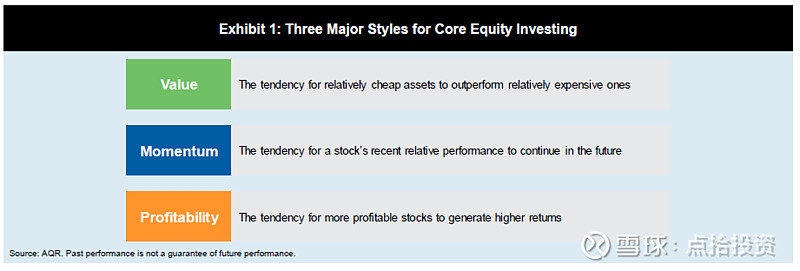

图1列出了多头核心资产组合中三种特别有效的风格:价值型、动量型和盈利型①。充足的证据表明这些风格能产生长期超额收益,并且解释了为何一些投资经理十分优异。AQR假定和构建了一个多元风格的资产策略,旨在实现超越基准的价值增值,获取结合了这三种风格的累积收益。但首先,还是让我们对每一种风格进行界定和解释:

①其他著名的风格包括“规模”和“低Beta”。在本文中,我们关注价值型、动量型和盈利型,因为我们相信这些风格最适用于寻求超越核心基准的做多投资者。

1、价值型

描述:在过去30年里,学者们反复展示了价值策略的成功表现。衡量股票“价值”的方法有很多种,但大多数方法侧重于将股票的价格和表现其基本价值的某些指标作比较。例如,选择一组股票,按照净资产与价格的比率进行排序。平均而言,净资产与股价比率比较高的股票表现明显优于市场。重要的是,这种情况不仅限于美国市场,价值策略的出色表现在其他市场和资产类别中也得到很好的证明。

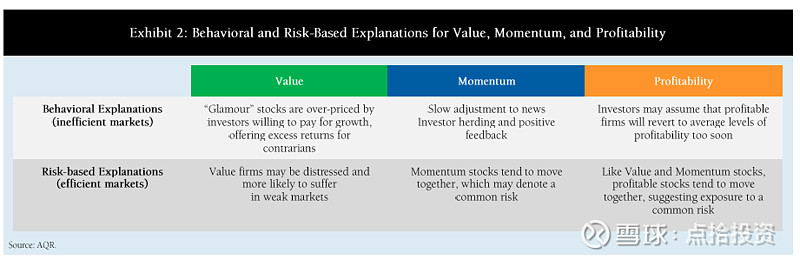

解释:学术界对价值型风格为何奏效的解释存在争议(图2总结了一些关于这三种投资风格获得长期超额收益的主要解释)。有效市场的观点是:超额收益是对承担更大风险的补偿,因为在宏观经济面临压力时,价值型股票可能会受挫和遭受比成长股票更大的损失。在这个框架下,价值型股票“便宜是有原因的”——它们的风险更高,因此必须补偿投资者承担的额外风险。另一种观点从行为学角度作出解释,即基于价值的投资只是利用投资者非理性行为的一种方式。也就是说,价值型股票之所以便宜,是因为投资者忽视了它们而专注于更吸引人的“成长型”股票,因此支付了过高的价格并且得到的投资组合的收益也更低。

真理可能是这些理论相互的结合,但证据不可争辩:长期来看,价值型投资能够让投资者受益。

2、动量型

描述:动量型投资同样得到普遍和有力证据的支持。动量是指股票在相对表现中体现出持续性—— 换句话说,表现优于大盘的股票的倾向于继续优于大盘。自学术界在20世纪90年代初开始记录美国股市的这种现象以来,人们对动量进行了广泛的研究,并证明动量在所有市场和资产类别中都是普遍存在的。动量投资的典型方法是买入优胜股,也就是说,持有在过去一年中市场表现优于同类的股票。一般而言,这些赢家在未来的表现也明显优于市场。与价值型一样,动量型不仅在美股市场给投资者带来收益,在全球其他市场和资产类别中也同样如此。

解释:如同价值型投资一样,也有许多关于“动量溢价”的理论,这些理论大多依赖于投资者的非理性行为,而不是对风险的理性补偿。许多这些行为解释可以被归类为初期的反应不足和之后延迟的过度反应。反应不足的假设是,市场价格反应消息的速度较慢。也就是说,当有消息能证实某种证券的新公允价值是合理时,价格就会逐渐调整。这可能是多种原因造成的,尤其是锚定偏好,它导致投资者“锚定”于先前的观点和信息,对新的信息适应缓慢。

这种锚定导致价格缓慢向公允价值倾斜,而不是朝着公允价值迅速调整。除了反应不足之外,延迟的过度反应也可以解释动量的持续,例如,投资者可能会表现出跟风效应(追逐业绩),进一步推高(或压低)一个在过去几个月中一直处于动量趋势中的证券。

3、盈利型

描述:近期研究表明,基于股票盈利能力的投资策略和基于传统价值衡量的投资策略一样成功。盈利稳定增长的公司股票一般而言往往能明显跑赢大盘。事实研究表明作为巴菲特主要投资工具的伯克希尔哈撒韦公司,其所持有的上市公司的优秀业绩表现,很大程度上是因为巴菲特致力于购买高质量、盈利型的公司股票。与价值型和动量型投资一样,盈利型投资可以进行直接衡量。例如,参考一家公司的毛利与资产的比率。比率更高的公司盈利能力更强,而且从历史上看,它们给投资者带来的收益相比于盈利能力较低的公司带来的收益更高。与价值型和动量型投资一样,长期来看,盈利型投资在各个股票市场中皆有效。

解释:在有效市场框架下,盈利公司共同的上涨和下跌动量可能表明了共同的风险溢价。基于此,这些公司可能不得不补偿承担风险的投资者。相反,市场的无效也可能是原因,因为投资者可能盲目认为富有盈利的公司将很快回归至普通盈利水平,因此没有出价将价格抬高到足够的公允价值水平。

尽管对价值型、动量型和盈利型投资的“正确”解释还尚在争论中,但支持这三种风格的证据是毋庸置疑的——表现为存在于各市场、资产类别和时间阶段中的强劲的投资收益。

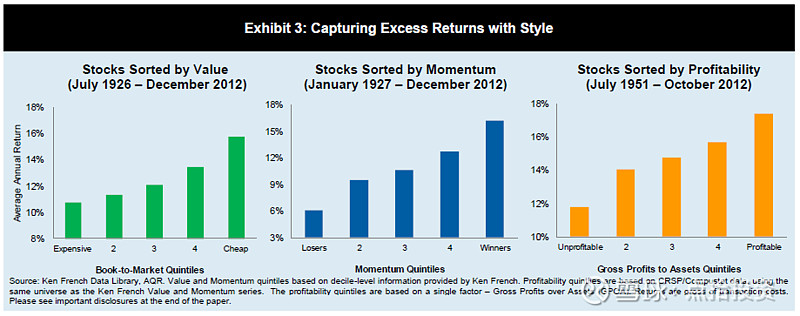

图3总结了来自于美国股票市场的长期证据。在这里,股票每个月将根据在价值、动量和盈利等方面的吸引力,被分成五等分,并相应计算和绘制其后续年度的收益。如图所示,对于每种风格,排名最具吸引力的股票的表现都明显优于排名最不具吸引力的股票。令人注意的是,这种趋势呈现出“单调性”——即在每种风格中,最高等分段的表现优于第二等分段的表现; 第二等分段的表现优于第三等分段的表现,以此类推。虽然每种风格都可以再进行各种增强(我们将其纳入我们的多元风格股票策略的研究中),但这些直观的比较说明了基于风格的投资策略的潜在收益。

不同投资风格的差异

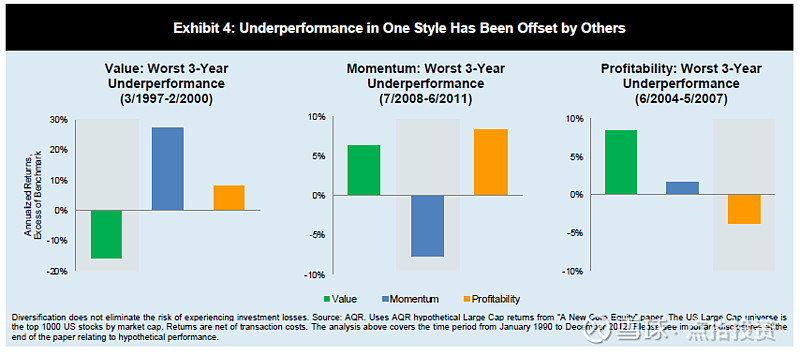

以上描述的这三种投资风格在长期都给投资者带来了收益,但在短期内也都出现过一些年的表现不佳。事实上,任何逻辑合理的策略都存在着阶段性—— 经常是长时间的—— 表现不佳。例如,便宜的“价值股”可以变得更便宜,正如在科技泡沫中那样。然而,尽管价值策略在科技泡沫中受挫,但基于动量的策略却总体表现不错。

总的来说,价值型、动量型和盈利型三种策略相互提供了多样性,因为一种风格表现糟糕的时期往往是其他风格表现不错的时期。图4说明了这一点:一种风格表现最差的3年,恰恰其他风格表现良好。这有一些直观原因的。

以价值型和动量型为例,价值型寻求的是那些便宜的、或者说价格相对于同类下跌的股票。相比之下,动量型购买的是那些价格相对于同类一直上涨的股票。显然,这两种风格选择的是不同的股票——一种是价格相对于同类低的股票,另一种是价格相对于同类上涨的股票。与直观感觉一致的是,这些风格的相关性往往为负——当一种风格受挫时,另一种风格能够互补。

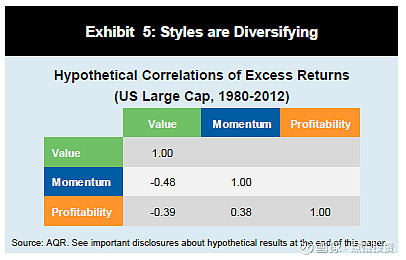

同样的,盈利型的公司和便宜的公司看起来也非常不一样。单就价格而言,盈利能力较高的公司会比价格因某种原因而便宜的股票表现更稳定。图5中的相关性量化了这些风格之间的关系,直观的展现了价值型、动量型和盈利型寻求的是不同来源的收益。

由于这些正向收益的来源相关性低,将这些风格进行组合就提供了一个更为可靠的实现正向超额收益的来源。

构建一个更优的核心资产组合

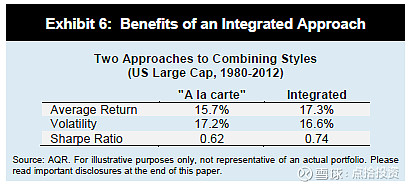

结合价值型、动量型和盈利型投资风格让投资者得到了利用这三种不同的收益来源的可能,但如何将它们结合起来就非常重要了。有两种基本的方法进行组合。第一种可以被认为是“单点”式投资方式,投资者专注于将每种投资风格的单个基金组合在一起。第二种是“整合”式投资方式,即单一基金投资于具有价值、动量和盈利特征的股票。

“单点”方式:

投资者试图在构建投资组合时分别抓住每一个风格主题——例如,通过购买价值型股票基金、动量型股票基金和盈利型股票基金。尽管“单点”方式是一种获取各自不同风格收益的直观方法,但最终的组合未必有效。这是因为在一个主题上有吸引力的股票在其他主题上不一定有吸引力——事实上,由于这些风格间的低相关性,我们预计这种情况会频繁发生。这一点很关键,因为在构建一个价值型投资组合的过程中,投资者也可能无意中排除了具有增长势头或盈利能力的资产,这可能会严重拖累超额收益。结果是一只股票在一个组合中权重过高,可能在另一个组合中权重又过低,从而减少了每种投资组合的价值增值,而投资者最终为了这些对冲支付了交易费和管理成本。另外,我们发现当投资者单独投资这些主题时,他们把风险放在了产品层面,而由于这些风险是分散的或抵消的,使得最终组合过于接近基准(拥抱基准)。

“整合”方式:

整合方式就个股依据所有的主题进行评估。换句话说,这种综合的方式寻求投资那些具有吸引力的价值、动量和盈利能力的股票,并且在投资前考虑各主题间的相互作用。这种方法关注的不是“最佳”的价值股票,而是最佳的“组合”股票。

直觉上,人们会认为“整合”方式会更好地发挥作用:押注一只既便宜又盈利、且表现出正向势头的股票,要比押注一只类似但表现出向下势头的股票更好。相反,一个便宜的具有高盈利和热门的股票要比一个类似的但昂贵的低盈利的股票更好。这三种风格同时结合,就有可能为购买最优的股票提供更为全面的衡量,从而提供更有效的策略。

当涉及到交易和税收时,整合的方式也会更高效。这是因为,与基于具体风格(“单点”方式)做出买进或卖出决策不同,整合的方式能延迟买进或卖出的动作,直到对个股就所有风格进行评估后。这就减少了因为需要维持相应风格投资所需的交易数量,进一步提高了整合方式的效率。

图6就单点式和整合式进行了比较。在这里,价值、动量和盈利使用同样的方式来衡量;唯一的区别在于风格间的组合方式。通过计算风格间的相互作用,整合的方式能够通过投资组合的构建增加“阿尔法”。与依赖于单一投资主题的传统“阿尔法”不同,整合的方式能够系统、更可靠地增加价值。

要高效又节省地从不同风格中获取投资收益是有着各种不同的实践要求的,但价值型、动量型和盈利型投资风格的实际业绩表现都超过了实践的成本。当然,通过投资经理在实践过程中的“技巧”,也可以带来价值增加,包括各自的算法、交易系统和风险管理。

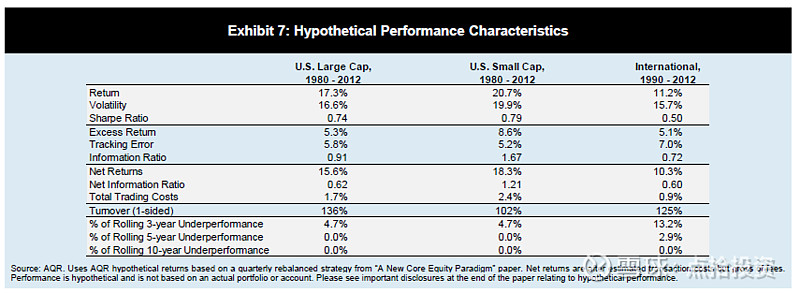

图7是我们基于价值型、动量型和盈利型假设和构建的多元投资风格的业绩汇总。图表显示,从过往历史来看,这一方法在各个市场都适用,在美国大盘股、美国小盘股和国际股票中都能产生超额收益。重要的是,最后三行数据突出了这些风格的互补性——尽管每种风格都有表现不佳的时期,但它们的组合提供了更稳定的历史超额收益。

新的模式

主动管理被广泛认为是一种“零和游戏”——也就是说,战胜市场的投资者是以牺牲输家为代价的(更糟糕的是扣除费用后,零和游戏变成了负和游戏)。

即使是那些跑赢基准的投资经理,也很少能持续地战胜市场。只有有限的证据表明,在一年内表现优于基准的投资经理能在随后的年份中继续跑赢,这进一步减小了传统的主动管理方式在长期成功的可能性。

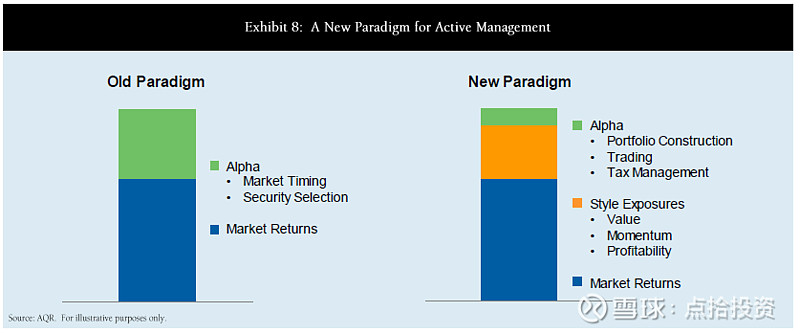

正如图8所示,投资风格很重要是因为它们可以为寻求超越基准的投资者提供助力。相比于局限在每只股票的特性上,投资风格反而为超额收益的来源的提供了更广阔的视野。通过聚焦核心主题和通过实践效率而非选股和择时寻求价值增加,投资者能够更好捕捉到更高的超额收益来源,而不是单纯依赖投资经理的选股技巧,这一更窄、更特殊和更易受限的方式来作为收益来源。

结论

传统的主动管理方式依赖于投资者甄别出战胜基准个股的能力,或者甄别优秀的投资经理来识别股票。然而,相关的投资者的实际经验和经济理论并不令人鼓舞。不仅一年内战胜基准的投资经理在接下来几年内难以延续相应的表现,而且投资者必须提前挑选到这些经理,这就为主动投资的成功增加了另一个障碍。

风格投资为获取超额收益提供了一种新的模式,我们相信这是主动管理更好的选择。风格投资所追求的收益来源是经过经济理论和几十年来跨股票、行业和地区的实证支持的。与传统主动管理方法依赖于每只股票独特的投资主题不同,风格关注的是更普遍、持久和更深层次的超额收益来源。

通过整合相互互补的风格——价值型、动量型和盈利型——我们能够创建一个更加稳定的核心资产策略。尽管我们关注投资组合的构建和分散,这与被动投资存在某些共性,但我们认为基于风格的投资代表了一种更好的方法、一种主观管理的新模式。

传统而言,投资者依赖于股票市场来获取投资组合的收益。我们核心资产的多元投资风格提供了三个额外的收益来源,每一个都被证明了相比于广义市场和传统核心策略,能够更好权衡风险/收益比。对于那些希望能更稳靠地获得超额收益的投资者,我们提供了一种新的、多元风格的核心资产投资的方式。