导读:每一个周六,点拾投资联合长信基金推出《Value Investing: Tools and Techniques for Intelligent Investment》一书的翻译系列。我们会在每一个周六,连载一章最新的翻译。希望在未来几个月的时间,给大家每一个周六都能带来营养。今天与大家分享的是第九章:贵的就一定好吗?

无论是投资还是生活,我们总觉得贵的就是好的。但真的如此吗?如果我们盲测消费者对于5美元到90美元葡萄酒的体验,真的就是最贵的葡萄酒口感最好吗?同样,投资中那些昂贵的明星股,就真的是好股票吗?这一篇文章从各种案例以及行为金融学中,给出了答案!

译者:长信基金傅瑶纯

回想一下,你有没有试过买了不知名的止疼药,然后感觉其作用远不如知名品牌?如果有,可能你的大脑已经在试图误导你。我们似乎天生潜意识里就不太喜欢打折的物品。就好比在股市中,没人喜欢股票打折一样。那么,估值溢价的来源之一会不会就是对于廉价的天然偏见?往好的方面想,如果是那么保持理智似乎就可以有效改善这样的偏见,但在现实中想要在其他人都头脑冲动时保持理智并非易事。

我们常常会理所当然地将价格与质量对等,确实在很多情况下这是可行的。然而,很多时候轻易选择惯性思维会让我们距离正确的道路渐行渐远。

举个例子:2片相同的止疼片,一片卖2.5美金,另一片打折促销卖10美分,哪一片效果好?理论上而言应该是一模一样的(尤其当他们都被替换成了糖片)。然而,丹·艾瑞里和同事发现大家都声称贵的那片药远比打折的有效。

如果相比于吃药,你对于酒会更熟悉,那试想一下:你先尝了一口酒然后得知它是10美元,然后再尝一口被告知现在要90美元。你会认为后者的口感将远远好于前者,然而问题是他们其实是一模一样的酒。由此来看,我们天然倾向于对便宜的东西有偏见。

相似的情况会不会发生在股票市场?投资者在思考股票价值时也可能会将价格与价值对等,就像没人喜欢股票市场的打折一样。斯塔特曼等人的一份最新研究表明大部分被市场推崇的股票往往是市场表现和基本面表现都好的,但也相对来说是比较昂贵的;而大部分瞧不上眼的股票往往过去表现不佳,相对来说比较便宜。

试想长期谁的表现比较好?令人惊讶的是反而是那些不被大家看好的股票长期跑赢,而即使剔除了市场的波动,市值的大小或是风格等收益影响因素,这些股票仍能带来2%的年化阿尔法收益。

那如何做能减少这种偏见带来的影响呢?简单来说,保持理性即可。通常多去思考一下价格和质量的关系就会在面临这种定价错误时更为理性。然而,想要在所有人都失去理智时保持清醒的头脑并非易事。

你有没有试过买了个不知名的止疼药,吃完以后觉得效果不如知名品牌?如果有,那很可能是你的大脑在误导你。我们似乎习以为常用价格来代表质量(就像自信代表能力)。虽然在很多情况下的确如此,比方说LEVIS的牛仔裤往往在质量和剪裁方面都要胜于超市里一条普通牛仔裤。但这不代表它可以被运用在所有情景下。

止疼药,安慰剂,价格

丹·艾瑞里和他同事近期对人们如何做决定做了一系列的研究。在这里我首先想介绍的是2008年他们发表的关于价格对于止疼药感知效果的影响。

艾瑞里让实验者感受电击从而引起痛感。首先电击强度较小,仅产生微微感觉。随着进一步实验,强度逐渐加大,最终会让实验者心跳加剧,瞳孔放大。

在电击前,首先让实验者阅读了有关要测试的止疼药的说明。这是一种新开发的止疼药,在双盲临床实验中,超过92%使用者认为仅仅10分钟便能有效缓解痛感并且能维持长达8小时。说明中同时还阐述了这款新药的价格。一部分人看到的是2.5美金一片;另一部分人则看到打折促销的价格,每片仅需要10美分。

在第一轮电击结束后,艾瑞里给了实验者一片药片,并告诉他们就是新款止疼药(然而实际上只是一粒糖丸)。待他们服用15分钟后,再次接受电击并询问止疼片是否有效。

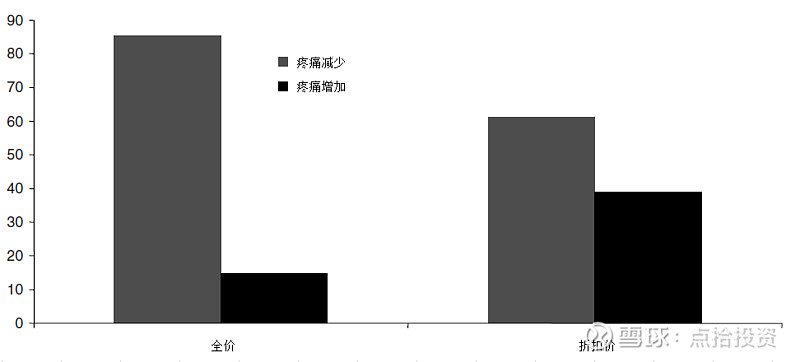

下图9.1展现了艾瑞里的研究结果。2.5美金的那部分人有85%认为药品是有效的,而10美分的那部分人只有61%认为药品是有效的。

图9.1 实验结果比例

来源:Waber等人(2008)

由于药片实际上只是糖丸,艾瑞里和他同事通过该实验清楚验证了了安慰剂效应,并且他们还得出了价格对于安慰剂效应的显著影响——价格越高,安慰剂效应越为显著。

显然,这项研究会对医学领域产生重大的影响。长久以来,现代科技一直在论证安慰剂效应可以产生的影响。从某方面来说,医学领域在多年前就遇到过类似情况。举例来说,当你因为喉咙痛去找医生时,一般他都会开抗生素给你。然而,一般有1/3的情况下,喉咙痛是由病毒引起的,而这种情况下使用抗生素是完全无效的。但是长此以往,我们反而会因吃了太多的抗生素从而对其产生抗体最终危害到身体。所以下次如果遇到病毒感染的情况,医生也许只需开一片昂贵的糖丸即可。

昂贵的酒就一定更好喝么?

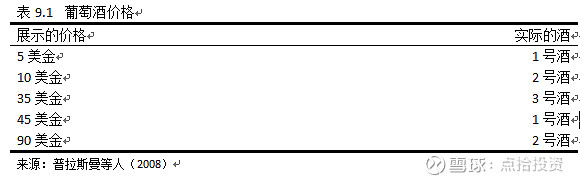

接下来我要说的一个例子来源于普拉斯曼在2008年做的伟大研究。他们给了实验者5种不同的酒去尝试,要求对每种酒进行评估。而事实上实验中一共只使用了3种不同的葡萄酒,其中有两种被悄悄用了两次。在第一次实验中,实验者被告知每种酒的价格。而相同的酒则会被告知两种不同的价格,例如2号酒一次被告知是90美金,另一次则是10美金。(表9.1)

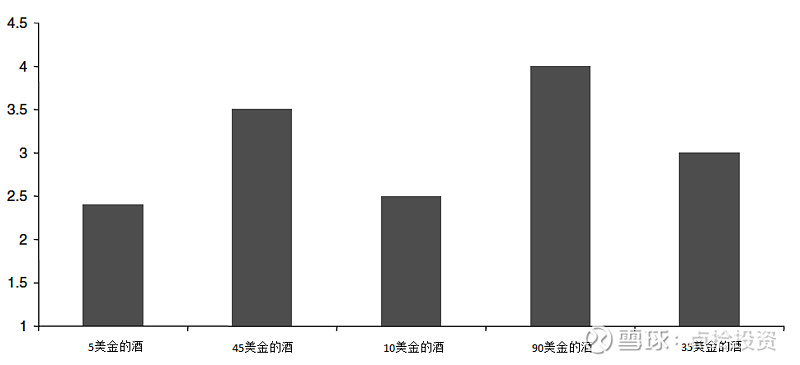

实验者最终在1(完全不喜欢)到6(非常喜欢)之间给酒打分(图9.2)。被告知10美金的2号酒平均得分是2.4,然而当被告知是90美金时,其分数一跃至4.0 。而这瓶酒的实际零售价就是90美金。

1号酒的结果也是类似。看起来,价格似乎可以有效提升口感50-60%。

图9.2 每种酒的平均得分(1=非常不喜欢,6=非常喜欢,在有价格信息的情况下)

来源:普拉斯曼等人(2008)

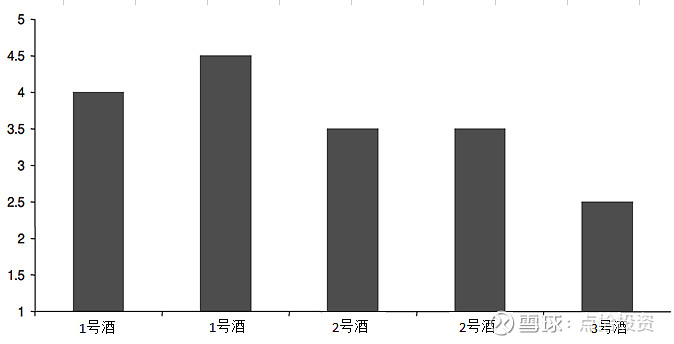

为了确保结果是因价格的不同所引起的,普拉斯曼重复了实验,这一次他不再告知价格。结果如图9.3所示。当不知价格时,实验者在相同的酒面前给出了相似的评价。

两张图中的酒是一一对应的,可以发现,当得知酒很便宜时,人们会降低评价,而若得知酒很昂贵,则会迅速提升评级。

图9.3 每种酒的平均得分(没有价格信息的情况下)

来源:普拉斯曼等人(2008)

充满吸引力的股票

有没有可能相似的情况会发生在投资中?就像止疼药和酒一样,价格可能代表着质量,投资者很可能会认为昂贵的股票要好于便宜的股票。那是不是当股票打折的时候大家也会普遍不喜欢呢?

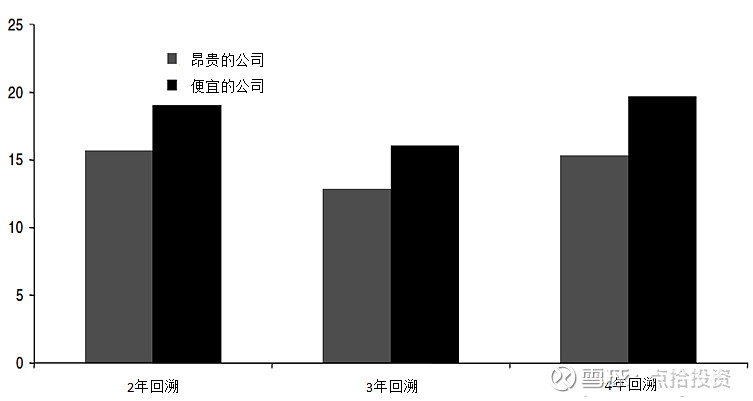

一份最新研究表明事实可能确实如此。2008年,斯塔特曼从长期价值投资角度研究了财富杂志企业里最受市场欢迎的企业以及最不受市场欢迎的企业的特征和表现,整个研究范围覆盖了1982-2006年。

下表9.2展示了每个样本里股票的关键要素。那些受追捧企业的股票无疑是“好”公司,在过去的两年他们有平均10%的年化销售增长,而不受市场欢迎的股票仅仅只有3.5%。无论是短期或是中期表现都是“好”公司表现较好,但同时相比于那些不被看好的公司,他们也是较为昂贵的(P/CF 9.7vs7.3)。

然而,斯塔特曼持续关注这些股票的表现,并发现了图9.4的结果。“差”公司的股票表现远远好于“好”公司的那些。而当回报中剔除市场波动,市值,风格等影响因素后,此结论依然成立。我们拿4年的周期来举例,便宜的股票能获得年化2%以上的阿尔法收益,而那些昂贵的鲜有取得正阿尔法收益。

图9.4 不同公司的表现(%年化收益)

来源:斯塔特曼等人(2008)

战胜偏见

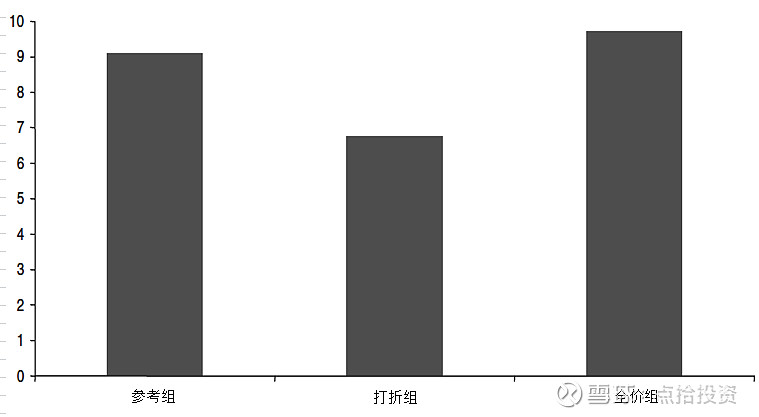

其实只要仔细思考就可以有效减少由于价格引起的直觉上的偏差。这里,我们再来看一下Shiv在2005年做的研究,他们尝试研究能量饮品对于解决难题能力的提升是否有帮助。在解决难题前首先让参与者购买能量饮品,有些参与者以全价(1.89美金)购买,另一部分参与者则以大学的团购价购买(0.89美金)

图9.5展示了Shiv得出的结果,其中参考组在没有能量饮品的情况下完成测试。对于全价购买的人能量饮品丝毫不起作用,然而那些折扣购买的参与者在测试中表现的相当糟糕。Shiv得出一方面打折饮品会影响能力的发挥,但另一方面全价饮品对能力的提升并没有任何作用。

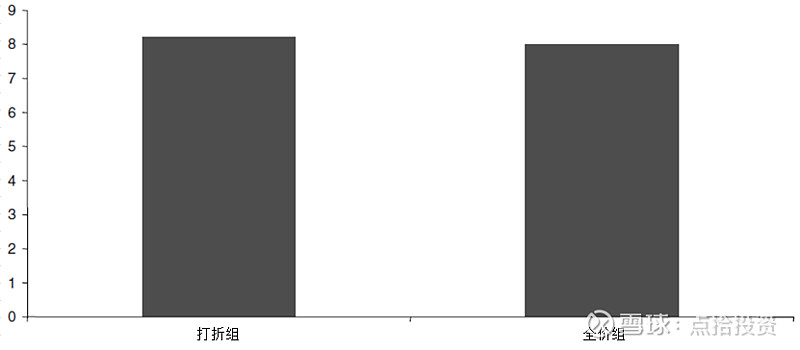

在第二次实验中,Shiv试着让参赛者在开始前转移注意力,分别让两组参赛者去思考两个问题,在不同价位上能量饮料对于智力的提升程度?以及能量饮料对于专注力的提升程度?

结果显示无论能量饮料售价如何,参赛者的表现均不受到影响。(图9.6)由此看出当人们的注意力被转移,不再潜意识里关注价格与效果的所谓联系时可以有效地缓解偏见带来的影响。

图9.5 解决难题的数量

来源:Shiv等人(2008)

图9.6解决难题的数量

来源:Shiv等人(2005)

相信作为一名价值投资者,已经学会了如何去战胜自己理所当然的想法(例如价格就代表了质量)。毕竟,大部分的价值投资者都会花大量的时间去研究公司的内在价值而并非依靠直觉去做决策。