唐代慧能大师的《坛经》里面有一段话。“时有风吹幡动。一僧曰风动,一僧曰幡动。议论不已。惠能进曰:‘非风动,非幡动,仁者心动。’”翻译成白话:“当时有风吹幡动。一僧说风动,一僧说幡动。争论不已。惠能上前说:‘你们辩论不休的原因不是风动,幡动,而是你们作为修行人的心在躁动,心不清净啊!’”

中远海特今天发布了2021年的半年报,2021年半年报净利润1.46亿。有人说海特业绩大幅不及预期,明天会跌停。也有人说,海特的利润在好转,没什么好担心的。引用慧能大师的禅语,到底是我们的心动了(预期变了),还是幡动了(业绩变了)?其实,只是我们的心态还没有沉静下来,对海特的真实业绩情况没有弄清楚,导致预期这么混乱。无论海特的中报业绩如何,我们都要客观去认识他。在他的中报中,利用已经出来的数据来分析海特未来的业绩到底如何,这才是一个合格的投资者该做的事情,而不是胡乱去煽动情绪,对投资没有任何作用。

对中远海特半年报,我只从营收和净利润的宏观角度进行分析。雪球里面有很多大佬能从公司的微观经营层面进行信息的挖掘,这方面的工作就由他们来做吧。我的分析分为两个部分。

一、中远海特半年报业绩分析

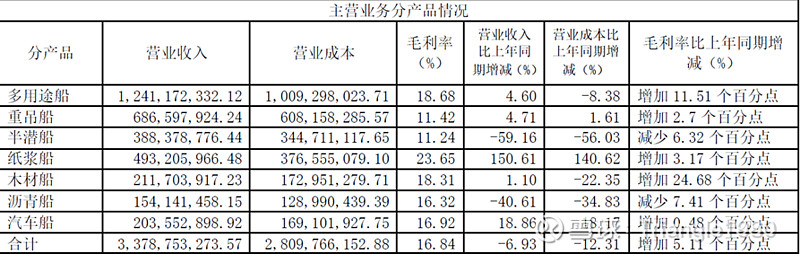

1、中远海特的重吊船、多用途船经营情况。

2021年上半年,海特多用途船营业收入12.41亿,营业成本10.09亿,毛利2.32亿;重吊船营业收入6.87亿,营业成本6.08亿,毛利0.79亿;纸浆船营业收入4.93亿,营业成本3.77亿,毛利1.16亿。

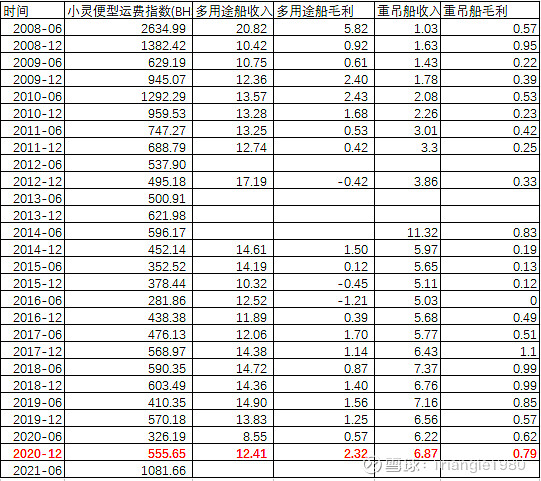

接着我们来进行一下历史回溯。从历史上看,中远海特的业绩是滞后BHSI指数半年左右的。我们来看一下中远海特的多用途船和重吊船的营收和毛利在这个半年周期内表现与BHSI指数的关系。2021年半年报营收对应的BHSI指数应该是2020年7月1日-2020年12月31日的平均水平,为555.65。从环比数据来看,对比2020年年报反应的2020年1-6月份BHSI指数的运营状况有了明显好转。多用途船的营收增长也基本符合BHSI指数的涨幅。重吊船的营收增长小于BHSI指数的涨幅。这点略低于预期。

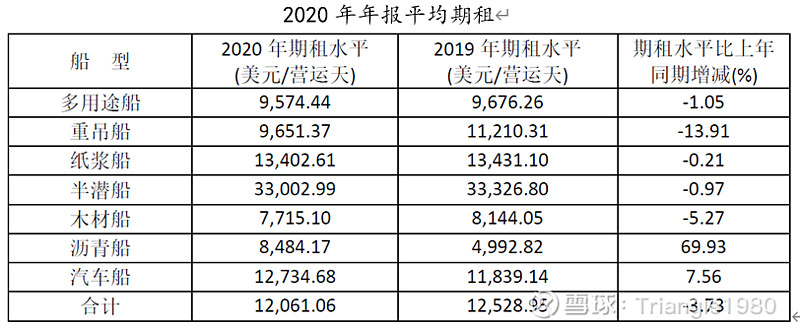

接着来看一下2021年半年的平均期租租金情况。可以明显看到,2021年半年的平均期租比2020年年报的平均期租涨幅不大。这也是海特营收增速不大的原因。

整体来看,中远海特的半年报主要的特种运输船(纸浆船除外)业绩增速和平均期租水平基本和我们判断的往前推半年的BHSI指数相对应,符合预期。只有重吊船营收略低于预期。

二、未来中远海特的业绩和股价展望

从下面的图我们可以看到,近期BHSI指数表现强势。2021年一季度BHSI指数均值908点,2020年四季度BHSI指数均值618点。按照业绩滞后半年的推算,三季度海特的重吊船和多用途船的营收增速应该在50%左右。增加的部分基本都是税前利润。不考虑其他类型船舶的利润情况下。三季度单季度利润有可能达到19*50%(1-25%)=7亿。

中远海特的股价展望。从下面的图我们可以看到,公司的股价和BHSI指数呈现出明显的相关性。只要BHSI指数呈现趋势性的上涨,公司的股价也会趋势性上涨。对于下半年小灵便船的运价,我们在此前的多篇文章里面都讨论过。个人认为BHSI指数仍会继续趋势上行,虽然上涨的速度不快,但是一直在缓慢上涨,非常稳健。大家可以回顾一下我之前在这篇文章中对BHSI指数的展望部分。网页链接至于海特的股价,短期我没法判断,不排除明天会剧烈波动,但只要心里明白大的趋势是向上的,可能大家的心就能沉下来,没那么浮躁了。