此处采用我们熟悉的时间轴,阿里2019Q1 营收实现同比增长51%至935亿,Non-GAAP净利润同比增长42.3%至 201亿,净利率21.5%,具体分业务情况及亮点、风险点详见下文。

(一)核心电商

1.剔除others的核心电商

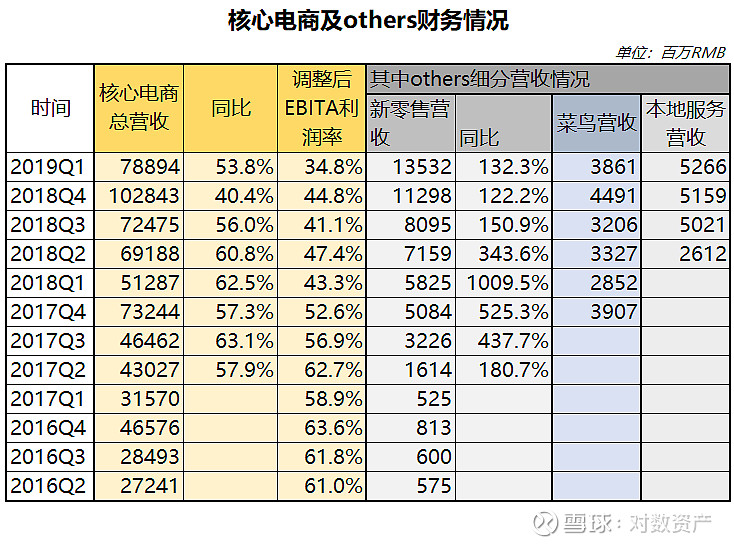

为了便于观察阿里核心电商的真实增长情况,这里把Core commerce 里的新零售、菜鸟及本地服务(口碑、饿了么)的营收都剔除掉,Q1同比增长32%,较前两个Q有所回升!

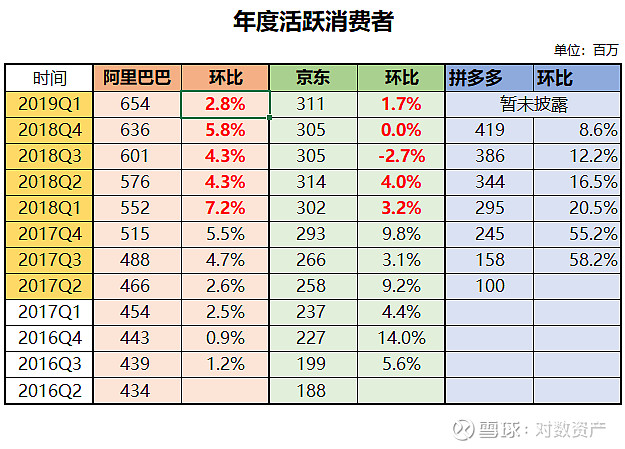

2019Q1阿里年度活跃消费者环比增加1800万,淘宝移动端MAU环比增加2200万至7.31.Q1京东环比虽有回升,但相较而言还是很难堪。

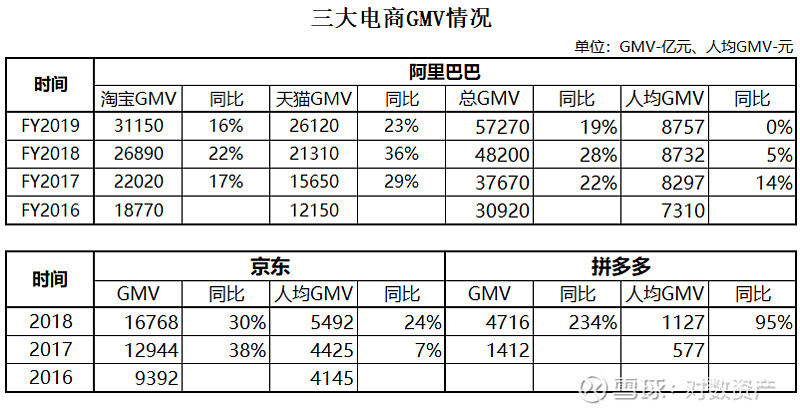

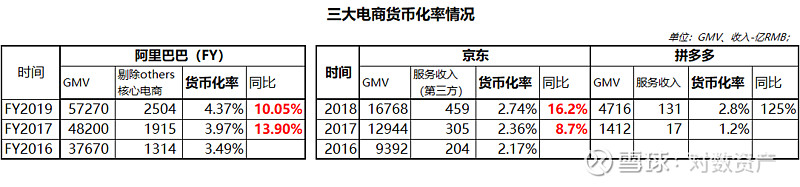

19财年淘宝GMV同比增长16%至3.12万亿,天猫GMV同比增长23%至 2.61万亿,合计增长19%至5.73万亿。货币化率方面,19财年提升至4.37 %,同比增长10.1 %.

2.others

2019Q1核心电商总营收同比增长53.8 % 至789亿,调整后EBITA利润率为 34.8%,和之前预期一致会有所下滑,新零售、菜鸟、本地服务的扩张均会拉低目前的利润率。

2019Q1菜鸟营收同比增长35%至 38.6亿,菜鸟驿站处理的包裹占比中国零售市场每日包裹总量的10%以上。此外,本地服务中饿了么有30%的订单来自支付宝和淘宝。

此外,截至2019Q1 盒马鲜生共开设了135家店面,环比新增26家,另据QM所示,盒马鲜生App3月月活用户已破千万,较同类竞品增速明显,并且当前生鲜电商渗透率依旧非常低!

(二)阿里云

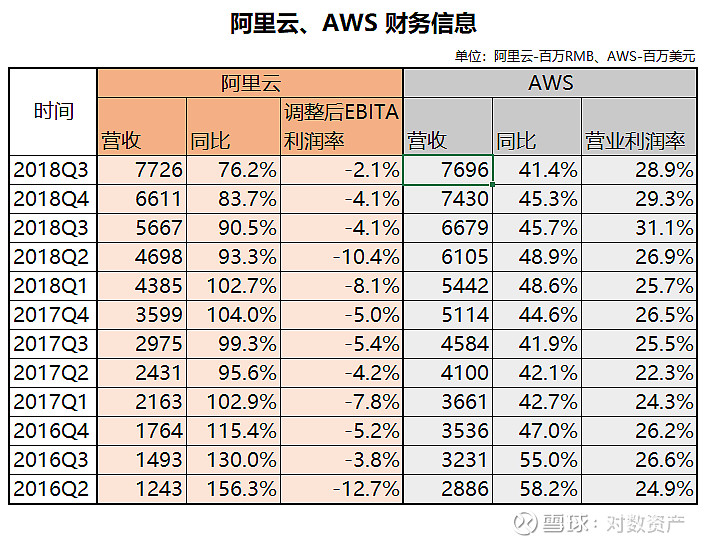

阿里云Q1 同比增长76.2%至77.3亿,主要是受每位客户平均支出增长的推动,调整后的EBITA利润率为-2.1%,较前几个Q亏损率收窄,参考目前相较成熟的AWS、Azure的利润情况(微软暂未披露具体数值),阿里云未来长期营业利润率到达20%问题应该不大。

(三) 其他业务

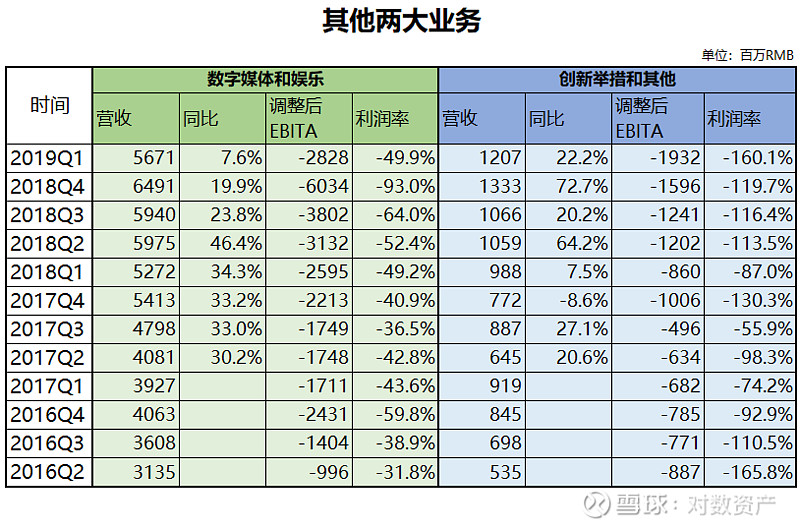

2019Q1数字媒体和娱乐营收增长7.6%至56.7亿,增长主要有UC贡献。创新举措及其他业务Q1同比增长22.2%至12.1亿,增长主要由天猫精灵和高德贡献。此外高德地图会是未来搅乱国内网约车的利器,滴滴日子越来越难。(可参考《被高德截流的滴滴,前景不妙》 被高德截流的滴滴,前景不妙)

其他数据补充:

1.2019财年,Lazada和AliExpress的年活跃消费者总数超过1.2亿;

2.截至3月底,60亿美元回购计划已实施了15.7亿美元;

3.营收指引方面,2020财年营收同比增长32.7%至5000亿RMB;

4.2019财年蚂蚁金服支付给阿里巴巴集团的特许服务费和软件技术服务费为5.17亿元,支付宝全球用户突破10亿

我认为这份财报三大亮点:剔除others的核心电商增速、年度活跃消费者的增长、云服务增速,主要风险也是 宏观经济下行对社会零售总额增速的负面影响,但目前阿里表现令我很满意了!

本文转载自微信公众号 对数资产 ,原创作者:文竹,欢迎大家搜索关注!