千呼万唤始出来,陌陌Q3财报总算发布,营收实现同比增长 51 %至 5.36 亿美元,环比增 8.5 %,符合之前给的指引,净利润同比微增 7.7 %至 0.852亿美元,Non-GAAP净利润同比增 22% 至1.143亿美元,MAU环比增 2.3 %至 1.105 亿,付费用户同比增长71% 至1250万,整体表现差强人意。

此外Q4的财务指引为,营收在 36.55 亿 -37.55亿RMB 间(按6.8汇率折算为 5.38-5.53亿美元间),同比增长 43%-47%。具体分业务情况及亮点、风险点如下文。

(一)直播业务

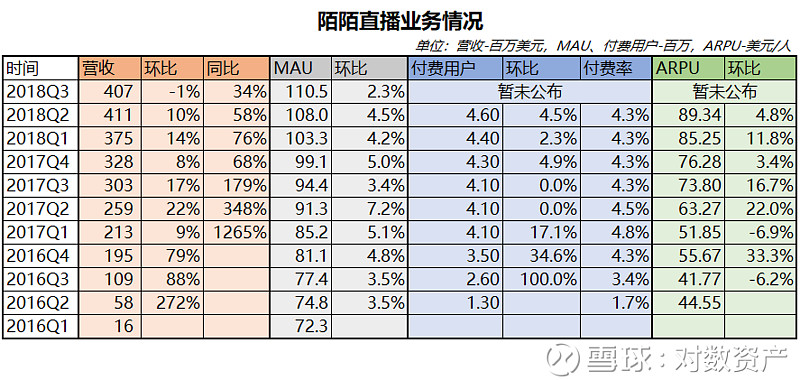

1. 直播业务首次出现环比下滑

陌陌Q3直播营收同比实现了34%的增长,但首次出现环比下滑(汇率略有影响),并且暂未披露具体的直播付费用户数量,估计是ARPU下滑所致!

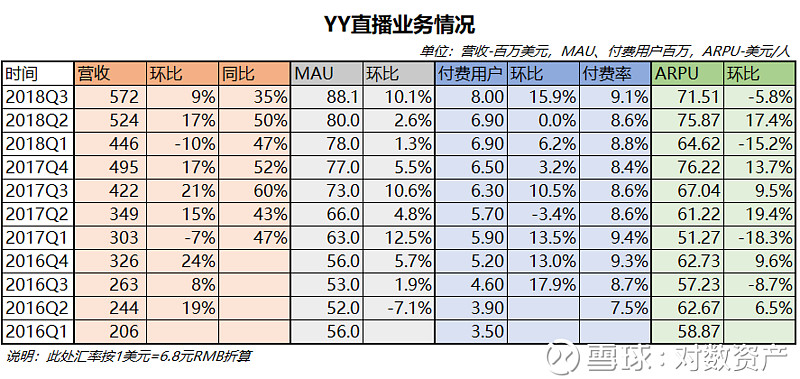

同期的YY直播业务,付费用户环比大增16%至800万,但ARPU环比下滑了6%,一上一下叠加仍实现了同比35%,环比9%的增幅。

但对比ARPU来看,陌陌用户的打赏意愿还是显然高于YY的。

2. 直播天花板究竟在哪?

陌陌直播ARPU值在Q2达到峰值 89 美元,究竟能提升至多少并不好说,Q3 应该出现了下滑,也没有可参考的较成熟的公司。而目前最大的竞争对手YY 的ARPU值已出现波动,尚未突破2017Q4的峰值,增长乏力,说天花板逼近也并不为过。

如何给未来直播的ARPU值增速?我是倾向保守些,按照我国名义GDP增速就好了(有更好逻辑的欢迎指正)。

当然付费用户存在继续提升的逻辑,毕竟国民的思想开放程度在提升,直播被接受度在提升,并且陌陌的付费用户距YY也有 300万人 的差距。

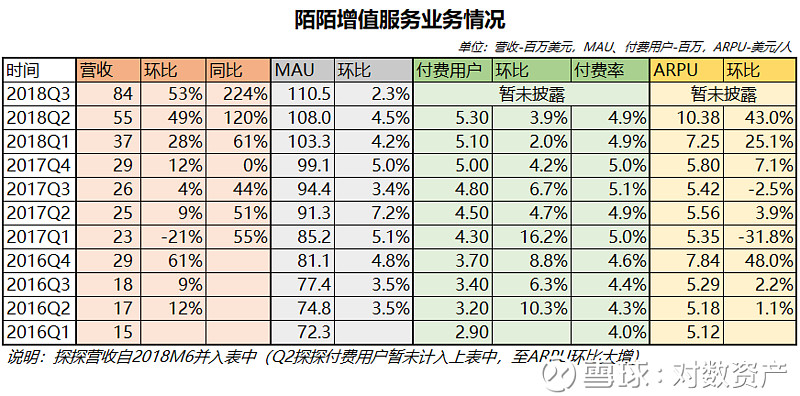

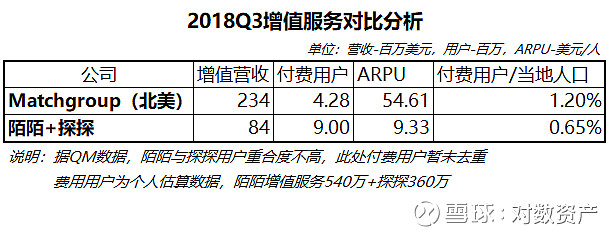

(二)增值服务

Q3陌陌增值服务营收环比增长 53 %,同比增长 224 %至 84百万美元,主要得益于 探探营收并表、陌陌虚拟礼品的持续增长。(Q3财报也暂未披露具体业务付费用户数量)

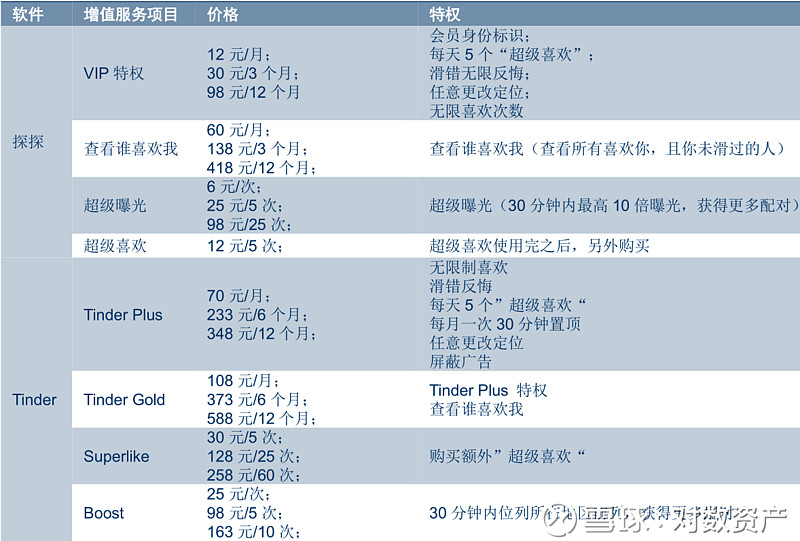

增值服务的主要看点还是在 探探 ,2018Q3 探探订阅用户达 360 万,而Q2为310万,环比增16%。探探目前对货币化的态度还算是克制的,除了VIP特权全面开放外,像“查看谁喜欢我”、“超级曝光”等付费功能也仅在小范围地区或用户开放。另据公司规划,探探DAU达1500万或搭建礼物商城,达2000万开始接入广告业务。

增值服务可参考Matchgroup,但考虑到北美(美国+加拿大)与我国的人均GDP差距,目前ARPU快速提升空间似乎并不大,但付费用户的渗透率约有1倍的提升空间。

(三)移动营销、手游及其他

广告业务短期难有较大突破,手游并未看到有多少竞争力,目前两者占比不大,暂无需过多关注!

总结:

直播业务2019年大概率增长乏力,主因付费用户和ARPU难维持较高增速;

探探有潜力,但纯靠增值服务似乎空间并没想象中的那么大。

其他风险点:

1. 陌生人社交的“圈层”特征 决定陌陌想要在该领域实现垄断,就需要一个不断更新的产品矩阵,要么内部孵化(很难),要么外部收购,给陌陌估值要计提一定收购费(Soul或将是下一个标的);

具体可参考之前的文章:从探探&soul看陌陌,未来不可规避的收购费

2. 政策性风险,当前的监管环境,估值或该打个折扣;