接上回

14 折旧政策比较

首先看下各家历年折旧策略,看看有没有什么变化和不寻常的地方。以下我就直接说结果,不列出历年的具体折旧办法了 感兴趣的自己去看年报吧。

14.1温氏

2016年固定资产进行了重新分类 将生产设施,水电设施,工具仪器并入了机械设施类

2020年将运输工具的折旧年限从3-5年改为5-10年

将电器设备的折旧年限从5-10年减少到3-5年

14.2牧原

历年来没有多大变化

2017年将其他类别的折旧年限从5年改为3-6年

将机器设备的折旧年限从6年改为3-10年

14.3天邦

未发现重大的改变

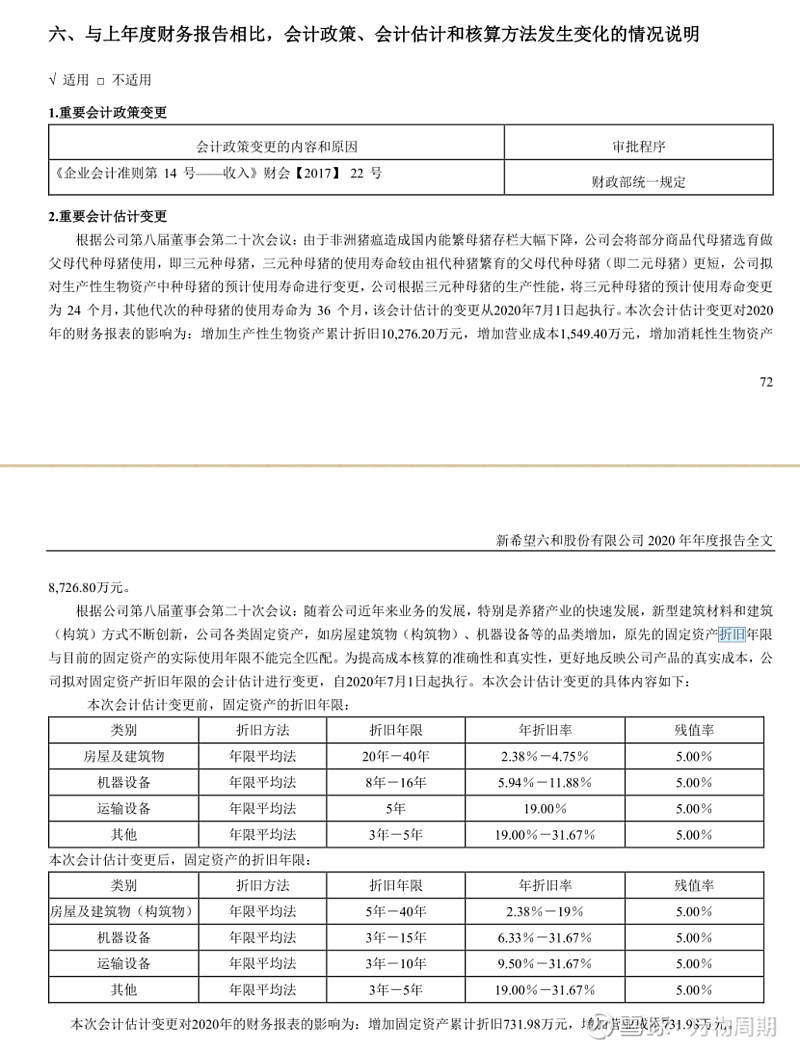

14.4新希望

2020年进行了较大的折旧政策调整 具体内容如下图

14.5 正邦

2015年曾改变公猪的折旧策略 增加了500万的利润

后面没有改变

最后横向对比下 各家都采用年限平均法 在折旧年限上大同小异 没看出来哪家特别出格。

15 完全成本

猪肉是无差别商品,在价格一定的情况下,肯定是谁成本低,谁在高峰赚的多,低谷更能熬。

15.1 温氏

2021年5月8日互动易回复投资者说 2021q1完全成本15元/斤

2021年7月26日投资者调研活动表示

上半年肉猪养殖完全成本约 12.5 元/斤,下半年肉猪完全成本目标降至 10 元/斤左右,明年降至 8 元/斤以下。

(温氏可能成本高的自己不好意思了, 用的单位是斤)

15.2 牧原

2020年 全年15+一公斤

2021年 一季度 16+元一公斤

2021年7月26日投资者调研活动表示

2021年6月 略高于15 元/公斤。预计下半年可以时点或阶段性达到 14 元/公斤。

15.3 正邦

2020年第三季度 据说有的成熟场 完全成本12元一公斤

2020年10月22日互动易回复投资者2020q3自产仔猪育肥完全成本20.09元/公斤,q4有望下降至18-19元/公斤。

2021年7月15日投资者调研活动表示2021q2育肥完全成本 19.55 元/kg

15.4 天邦

2020年10月15日股东会 自繁自养完全成本19+元/公斤 外购仔猪育肥的30元/公斤

(这个公司跟外界沟通较少)

15.5 新希望

2020年9月互动易回复投资者2020上半年自有猪苗成本13.6元/kg,预计年底降到13.5元/kg,2021年底挑战11-12元/kg。

2021年5月17日互动易回复消费者2021q1自繁仔猪育肥完全成本接近20元/kg。

2021年6月17日互动易回复投资者完成成本未降到15元/公斤

(对比下吧,这个公司经常夸海口无法做到,听听就好)

综上, 在完全成本上, 牧原最低 ,正邦,天邦,新希望差不多, 温氏最差。并且各家都表示未来成本会下降。

16 能繁母猪情况

16.1温氏

2021年5月18日互动易回复投资者说能繁母猪约110万头,后备母猪约50万头。

2021年7月26日投资者调研活动表示截至 6 月底,能繁母猪存栏 110万头,后备母猪 50 万头

16.2 牧原股份

2021年6月8日在互动易回复投资者说:2021q1,能繁母猪存栏为284.6万头。

2021年6月销售月报提到能繁母猪存栏为 275.6 万头。

略有下降

16.3 正邦

2021年4月28日,互动易回复投资者 2021q1能繁母猪119万头,后备母猪80万头。

2021年7月23日, 互动易回复投资者 2021q2能繁母猪120万头 后背母猪70万头

微增。

16.4 天邦

2020年11月27日投资者活动记录显示能繁母猪存栏41万头预计年底达到50万头。后备猪总数为91万头。

2021年5月10日天邦股份投资者关系活动记录表示能繁母猪存栏约40万头。

没有像公司说的增加 反而略降。

16.5新希望

2021年4月21日互动易回复投资者2021q1,能繁母猪存栏与2月底持平,约110万头,后备母猪有小幅下降。

各家要么微增,要么略降,要么不变。似乎在周期下行,猪价低过成本的时候,都选择了淘汰低效母猪,降低成本。

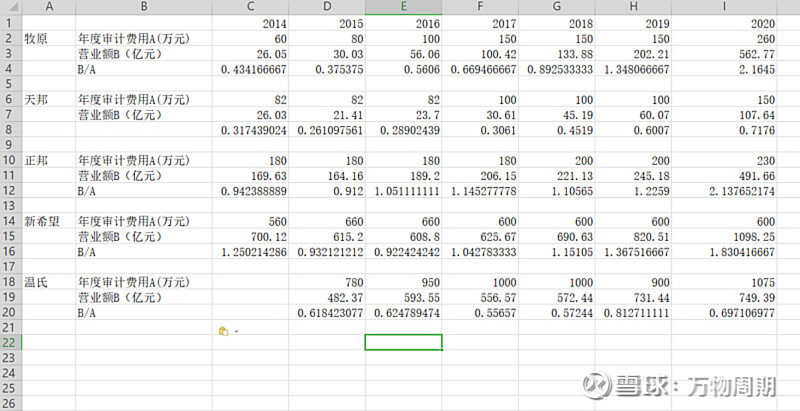

17 审计费用的比较

五家猪企审计费用如下图 一般来说企业规模越大 审计难度越大费用越高。

表中B/A代表每1万元审计费可以审计多少亿的营业额(简单用营收代表规模吧,世界500强都是比营收)

从B/A的值可以得出以下结论

温氏和天邦的审计太贵了。

牧原和正邦的审计有性价比。

但我又觉得一个营收560亿的企业年审费用只有260万真是有些不可思议。这个问题见仁见智了。

18 产能情况

2021年7月14日,副总裁、董事会秘书梅锦方表示,今年肉猪出栏量目标约1200万头,明年约2000万头,后年再增加800-1000万头左右。温氏股份目前已具备4000多万头的产能基础

2020年7月19日公司披露2020年二季度末产能为3500万头左右(包括少数股东权益产能)。2020年末产能已经确定,为6043万头;截至2021年1月24日统计数据,2021年产能6713万头,较上周增加241万头,预计年底为10449万头;2022年产能14270万头。

正邦

2021年6月17日在互动易回复投资者预计21年底实现育肥产能4000万头。

天邦

2020年7月 农业日报测算的大概2-3年1397.55万头

新希望

副总裁兼财务总监王述华表示,截至2020年6月底,已投入运营的生猪养殖的项目产能达1800万头,正在建设中且预计在今年9月30日竣工的项目产能为1200万头,另有筹建中项目产能为1000万头,以及已完成土地签约或储备的项目产能为3000万头,理论可达的最大产能已超过7000万头。

此前,在调研活动信息中曾表示,根据公司的项目储备情况,目前具备建设8000万产能的潜力(包含已建成和在建部分)。

2020年12月互动易回复投资者:

2021年2月互动易回复投资者:截止2020年底满产产能3000万头

总体上看各大猪企都规划了巨量产能。这些未来的产能是下个周期高点赚取高额收益的要素之一。(另一个要素是成本)吹过的牛未来是否实现,还是边走边看。

写在最后

这应该是我关于五家猪企比较的最后一篇文了。后面不出意外,等各家猪企半年报出来再各个写写读后感。

就像有球友说的:输出是最好的学习方式。我的本意也是为了加强自己对猪骨的认识,抛砖引玉。也确实因为发了这几篇文,有不少球友私下找我探讨猪骨的问题,都让我受益匪浅。

(雪球高手如云,不能用粉丝数量来衡量,有的人根本不屑于在雪球公开发言。倒是各种故意博眼球蹭热度吸粉的要特别当心)

总之,会继续跟踪。