序言

自本人4月28日首推招商南油以来,股价由最低1.79元/股,涨至最高4.32元,涨幅143%,自今跌自4.0元,仍涨123.5%,除开瞎炒妖股,冠绝两市。也是本人本年度收益最大标的。

涨到这个位置,有人会问,高位了吗?结束了吗?是否高位,是否结束,这个,不是以股价和当前涨幅判断的,而是,以股价是否已经反应预期,市场是否还在向好演变。

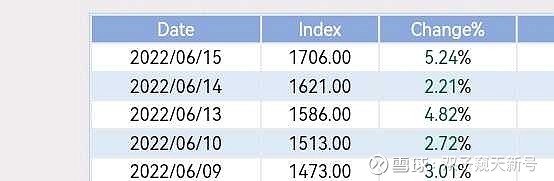

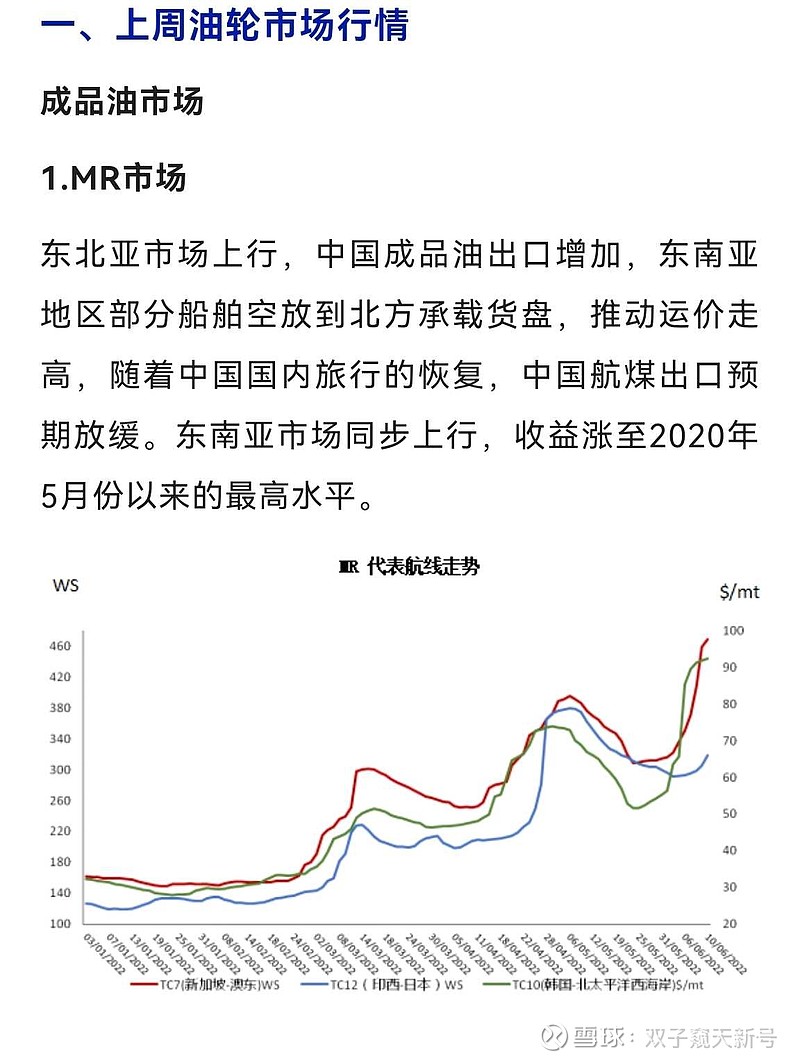

仔细对比,截止6月13日,近一年来所有可查询涨价大宗品种,成品油运指数涨幅248.6%,是仅仅次于新能源明星锂系(碳酸锂、氢氧化锂)、小品种泛酸钙,超越过去的明星pvdf、最近恶炒的三氯氢硅。

且,近2日来看,成品油运价指数,还继续涨2.21%、5.24%,空中加油,继续飙升。

说成品油运运价,是当前两市涨价最猛大宗,应该难被打败。

稍微懂行的都知道,pvdf、三氯氢硅最近连续有企业扩产,技术门槛、扩产难度以及扩产项目增幅,扩产难易度、耗时,可都没有成品油mr油轮难。那么,成品油船,我们似乎也可以期待更长景气周期。

个人近期粗浅测算,截止14日报价,招商南油年化净利润72亿,日赚2000万,对应当前市值194亿,pe仅仅2.7倍,占平中远海控,胜过九安医疗(别跟我说九安1倍pe,你得看别人后续,订单都少得可怜)。招商南油战平中远海控,我觉得还是谦虚谨慎,再算上本周涨幅,南油年化净利润奔90亿去了,pe2.15,海控目前2.3-2.8倍pe,可运价/业绩走的是下坡路,招商南油运价和业绩,才是早上9-10点的太阳。

全周期下来,个人觉得,招商南油之MR成品油运,业绩好、估值低,可以超越煤炭之兰花科创、平煤股份、华阳股份、冀中能源。当前阶段,胜过10倍之新冠检测九安医疗、热景生物、pvdf之联创股份、东岳集团、集运之中远海控、东方海外国际……

个人大胆预测,招商南油二季度扣非净利润5-6亿,三季度18亿+,拭目以待。

有人问我,招商南油目标价多少,股价1.8元左右,80多亿市值的时候,我说先看到150亿左右,第一波涨幅,刚好到那个位置。现在,年化净利润72亿,我把下一个目标定位350亿,顶部看到500亿。

(股价高位,注意风险。仅供参考,买卖自便,风险自负!)

业绩测算部分

算vlcc、集运业绩,我倒有点心得,曾经还算比较准确到测算到过中远海能2020年二季度、中远海控2021年二季度业绩。成品油业绩,倒没计算过。今天,市场热点不在这,也不怕短线客买了短期被套喷人,我来做个测算试试。

提前申明:我非航运专业认识,对航运认识也不深,甚至从来未与航运实体直接业务接触(坐游轮除外),错误再所难免。若说错了,请指教,喷轻点。

第一,运力。

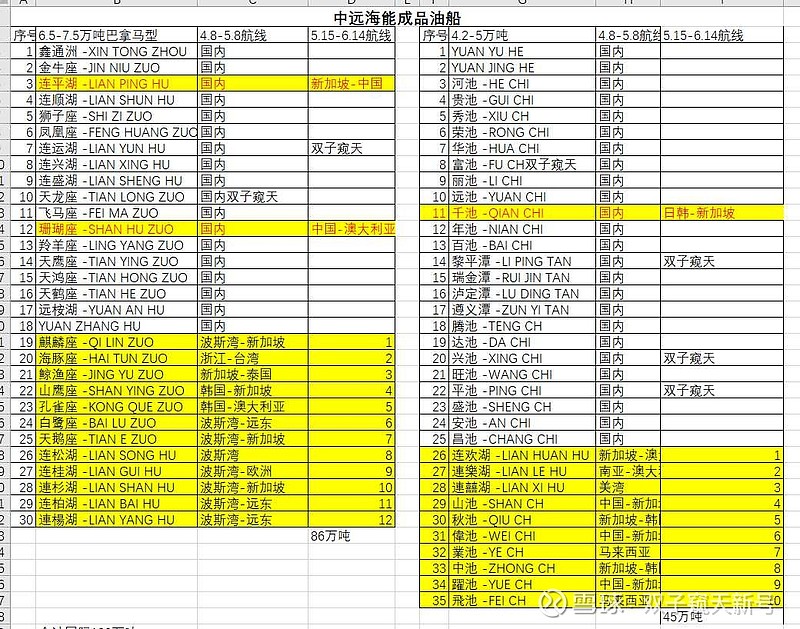

招商南油目前共有25条Mr成品油外贸船,平均载重4.8万吨。主要弹性在这里,其他估计原油外贸可能也有涨价,但不计算。

第二,运价。

公司主力航线是新加坡到新加坡到澳大利亚东部,但也有波斯湾到非洲等其他行线,运价可能比新家坡到澳东还贵。保守一点,我们用新家坡到澳东行线代表总体情况。

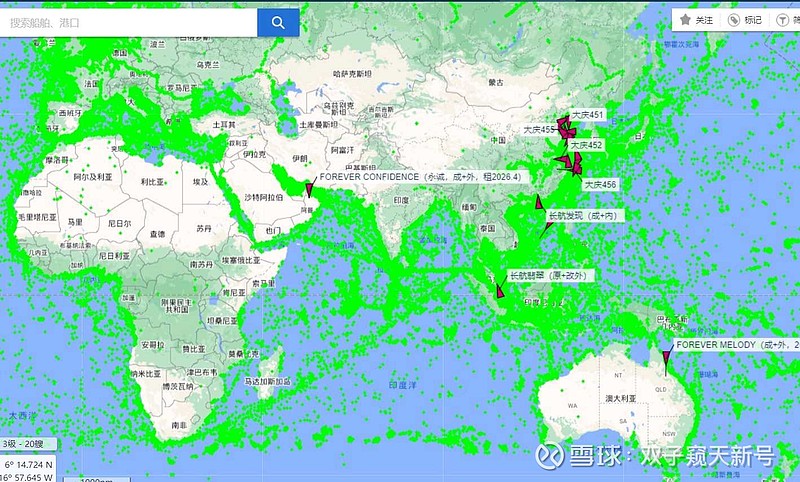

(成品油运价涨幅更好,苏伊士以西运价更好,往东递减。我近期一直在跟踪招商南油船位,公司近一个多月以来,马六甲海峡以西船舶数量,由2-3艘增加到5-6艘,当然是为了更高运价。另外,有没有原油改成品油还无法判断,目前25艘,占比一半多,以前只有1/4营收外贸成品油,我估计也在改为外贸成品油。这个,是未来更大弹性空间)。

那么,当前运价大概是100美元/公吨(一公吨毛估估就算一吨),也就是一艘MR船从新加坡满载4.8万吨成品油到澳东(假设是墨尔本,已经算里程最远港之一了),运费是48000*100*6.7=3216万元人民币。

回程,估计也没什么货,保守一点,算放空吧。

第三,航程耗时。

我在网上找了几个数据,新加坡到澳东墨尔本是3848海里。按平均航速14.5海里/小时计算,单程需要3848/14.5/24=11.06天,加上装卸货4天,累计27天,如何?

这个航程,和我电话咨询公司证代答复差不多(其答复是航程近一个月)。

一条船舶,一年大概运行350天。这个是之前研究vlcc和集运得到的数字,直接借鉴。

一年大概可以运输350/27=13趟。

记得前面听一个电话会议,MR总体成本大概是1.2万美元/天(含燃油、引水、船员开支等其他),我保守一点,计算1.5万元/天。

总结:

那么,当前运价态势下,招商南油外贸成品油运业绩多少?

单船单趟毛收入:48000*100-15000*27=439.5万美元=439.5*6.7=2945万人民币。

合计毛利润:25*13*0.2945=95.7亿元。

净利润率75%计算,大概95.7*0.75=71.8亿元。

招商南油,一年利润难等看到,;二季度,假设涨价享受1/3,看到5-7亿扣非净利润;3季度,单季度18亿+净利润,值得期待。

公司,公司其他化工船、原油船、内贸船应该都是盈利的,盈利应该也是提升的,其盈利算作奖金和其他未知费用。

那么我们权且认为招商南油当前运价下,年化净利润72亿元,对应当前估值197/72=2.74倍。这个估值,对比中远海控,也不算高。集运海控是繁华后的寂寞期,成品油运牛市,才刚刚开始,甚至还没有出一个季度报告)

(应该算当前两市最低估值标的了,无怪说航运是周期之王,原因就是涨价迅猛且涨幅大,且涨价部分,都是纯利润)。

同理,中远海能lng、内贸及其他抵扣掉vlcc亏损,28条成品油外贸平均6.2万吨运载。

28*13*2945*6.2/4.8*0.75=103.85亿元。

后续,空间:

目前看点,还在于船台都被lng、集运船占据了,mr船都很老且新增运价十分稀缺,运价仍然在暴涨。

当前运价:

3216/27=119万元/天=119/6.7=17.76万美元/天(与招商轮船董秘说的看到10-20万美元/天吻合)

除以上弹性外,中远海能,更大看点在vlcc涨价,及新造lng船市场价。

仅供参考,买卖自便,风险自负!

风险提示:

短期股价涨幅过大;大盘风险;运价大跌风险。