人生百年,黄粱一梦;岁月如梭,以史为鉴,硬核人生。笔者在这吵闹的世界里,通过这次机会,着重谈论下Smartbeta的历史变迁,也就是引发基金变革的这几十年的发展路程,Smartbeta的发展将原先由加权指数基金及主动型基金组成的投资组合市场带到了一个新的纪元。Smartbeta可以为投资者以简单、透明和高效的方式获得更高的回报,其成本则介于普通指数基金与主动型基金之间,但给予投资者相比普通指数基金而言更好的回报,相对于主动型基金而言更高的确定性。笔者才疏学浅,行文不顺,如下面文字有不当之处望各家高手雅正,此文是以尊重历史数据为前提,如您不认可历史数据,此文不适合你阅读,请放弃下面文字。

因子因素是风险前兆的驱动力,将资产收益作为要素风险函数的第一个金融理论之一是线性资本资产定价模型 CAPM。该模型是在马科威茨模型基础上在二十世纪六十年代制定的,并指出只有一个因素:市场因素驱动资产的回报。CAPM规定,金融资产的收益是系统收益和特定收益的总和。

CAPM假到对于单个资产,系统收益和特定收益是相互独立的。此外,如果不同资产的具体收益也被认为是相互独立的,那么它可以显示,资产持有的投资组合。突出了任何投资组合中有两个风险来源,一个系统的、另一个具体的。这对投资组合的建设与发展具有重要的意义。首先,在投资组合组成部分中可能会通过持有许多资产多样化。比如在同等加权的投资组合中所持有的资产具有相同的特定风险,将导致投资组合收益下降。第二,系统性风险是投资组合更好应对市场风险的作用。

因此,持有许多传统的、长期的投资组合,将使大部分风险完全暴露在市场上。 此分析将 CAPM 视为可能的风险工具。然而,这个模型最初是作为一个均衡定价模型建立的,其功能是给个人资产提供回报预期。此模型对投资绩效机制提出了宝贵见解,即资产的预期收益与系统风险成比例,通过它们的betas来衡量。另一方面,具体的风险可能会多样化。

那么要如何发现使用 CAPM 之间的微妙差异,无论是在风险或预期,为许多风险和 alpha 模型提供了基础呢?到了二十世纪七十年代,研究者们发现通过纳入更多的因子(不仅仅是市场因素的影响),以提高 CAPM 作为风险工具。第一个多因素模型是由史蒂夫·罗斯(罗斯于2017年3月3日去世,享年73岁,《公司理财》杂志评价他:史蒂夫·罗斯一生发表了100多篇论文,研究遍及现代金融学的几乎所有领域,如果金融学家的名字可以组成一道星河,那么罗斯也依然称得上夜空中最亮的那颗。)在1976年在《经济理论杂志》上发表了经典论文“资本资产定价的套利理论”,提出了一种新的资产定价模型,此即套利定价理论(APT理论)。套利定价理论用套利概念定义均衡,不需要市场组合的存在性,而且所需的假设比资本资产定价模型(CAPM模型)更少、更合理。APT理论认为,套利行为是现代有效市场形成的一个决定性因素。如果市场未达到均衡状态的话,市场上就会存在无风险套利机会。 并且通过用多个因素来解释风险资产收益,并根据无套利原则,得到风险资产均衡收益与多个因素之间存在线性关系。当今许多商业风险模型都是基于他的套利定价理论 (APT),包括宏观经济因素模型、统计因素模型和基本因素模型。

但是,定价异常很快发现与 CAPM 及其作为定价模型的使用相矛盾无法很好的解释其中道理。所以到了1992年Fama和French 对美国股票市场决定不同股票回报率差异的因素的研究发现股票的市场的beta值不能解释不同股票回报率的差异,而上市公司的市值、账面市值比、市盈率可以解释股票回报率的差异。Fama and French 认为,上述超额收益是对CAPM 中β未能反映的风险因素的补偿。因此Fama-French三因子模型油然而生,被广泛认为是一个改进。这三因素模型的一个扩展是 Carhart 四因子模型,其中包括动量效应。这突出表明,除了市场之外,可能还有其他价格因素会随着时间的推移奖励投资者。这可以写成:这些因子推动了投资组合的绩效。它们支撑了目前市场上许多基于因子的产品而聪明贝塔理论也在此逐渐成型。

接着我回到基本面上来,价值投资理论大概产生于二十世纪三十年代,而最强烈的倡导者则是被誉为“价值投资之父”的本杰明·格雷厄姆与“股神”沃伦·巴菲特。我们已经看尽了太多价值投资文字,多数人都认同价值投资将高于市场平均水平的这个真理。然而,对于为什么会出现这样的情况,却没有任何共识,而这里则大致可分为理性与行为两个阵营。

1996年fama在他论文中提到理性理论解释了价值溢价是如何产生的,投资者需要赔偿以财务困境的形式承担更高的系统性风险。例如,在经济衰退的环境中,价值型企业 (如重工业) 很难改变他们的生产活动投资转变为新产业布局。相比之下,成长型企业 (如高科技行业) 可以相对容易地停止投资,因为他们的大部分资本是人力资本。因此,价值企业被认为比他们的同行更危险,因此,应该获得溢价。

而在1994年Lakonishok 等人认为价值风险溢价可能是由投资者错误地推断公司过去的盈利增长率驱动的。高调、富有魅力的股票估值较高,是由天真的投资者购买的,他们预计收益将持续高速增长。这推动了他们的价格,因此,降低了他们的回报率。同时,价值型股票是便宜的,因为投资者低估了他们未来的增长率。他们的低估并不是来自这样一个事实,即他们是危险的。 这个也使当今行为金融学成为了一门热门学科,而行为金融学家丹尼尔·卡尼曼也也因此在2002年获得了诺贝尔经济学奖。

有很对方法来定义资产的低估。例如,现金流收益率和收益收益率检查便宜,同时也强调盈利能力。股息收益率可以洞察管理层对未来盈利能力的评估。使用PB及EV等指标在资产负债表中给出清算价值的度量。其他价值措施包括预测收益与EBITDA企业价值。旨在获得价值溢价的股票产品可以通过使用这些措施的一个一个的来构建相关组合。

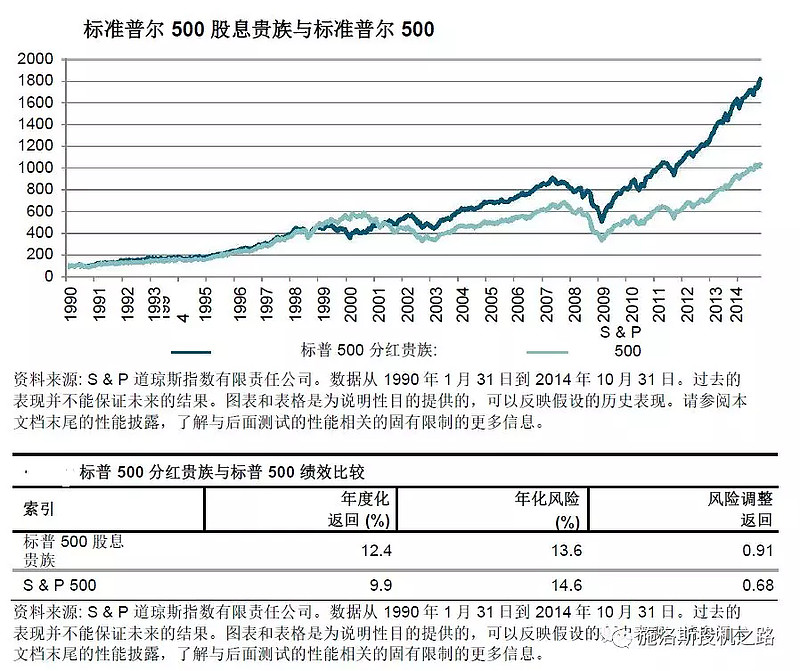

相关指数试图通过捕捉价值风险溢价的例子比如标普500红利贵族指数(国内相关基金有000391)。该指数旨在衡量标普 500 的业绩,这些成分股连续25年每年增加股息。因此,该指数强调了股息收益率,以及股利支付的质量。与只关注股息收益率的指数相比,该指数不同于集中于常见金融和公用事业股,这一指数在各部门间更加多样化。

上图可以有效的说明了S&P500分红贵族的表现已优于其母指数。这说明成功捕获了价值风险溢价。

接着我们谈谈动量因子,Jegadeesh 和 Titman在1993年将动量势能作为一个投资因素,最近的赢家继续获胜,输家继续输。动量理论在许多资产类别,包括商品,政府和公司债券等有着良好的应用。

由于投资者对繁杂的信息和概念新闻有偏见,从而产生动力。对价格动量效应的解释主要是行为和下跌双方: 过度反应和反应不足。Daniel 等人在1998年认为,一些投资者过于自信,高估了他们预测公司未来现金流折现的能力。基于这种过度自信,他们反应过度,推高股票价格,并产生动力。Hong和Stein 等人在1999年说道,缓慢扩散信息进入价格导致最初的反应不足; 投资者然后了解这些信息的质量,从而推动价格进一步上涨。 也有其他理论指出,所有投资者所获得的信息相对片面不完善,市场结构不完善。片面的信息是指相关管理有强烈的激励促进好消息而隐藏坏消息。相关机构基金经理可以套利好消息,而由于卖空的限制因素,大多数都无法利用坏消息(除了信用违约掉期),这是一个不完善的市场结构。

动量利润的典型度量可能涉一些组合比如: 一个月的反转、六个月的回报或十二个月的回报。一些基金经理也有调整业绩回报的需求。其中更复杂的措施包括运用相关技术指标比如移动平均线、相对强度指数 (RSI) 和布林线。

再者我们谈下质量因子,与行为偏差中嵌入的动量因素相比,基于质量因素的投资更基本。投资者通过确定公司业务的健康状况及其管理能力。

在实践中,投资者通过使用相关财务指标作为质量的因子,如毛利率、速比和总资产周转率,市盈率,市净率等。然而,一个稳健的组合应该针对三个关键的公司属性: 盈利能力、盈利质量和财务风险。比如国内的红利基金、质量基金、国信价值等基金则结合了股票收益率、相关比率和财务杠杆。这些因子一般来自财务报表,该指数选取综合质量得分最高的前100名股票。而权重计算采用整体质量分数和浮动调整的市值的产品。 相关数据因为国内已经有很多文章阐述在此不再重复记入。

最后公司的市值一直是一个受欢迎的投资因素。相当多的研究表明,相对于大盘股而言,小盘股长期表现不佳。对这种异常的解释包括投资者需要额外的风险溢价,因为小盘股的建立较少,因此风险大于大盘股, 小盘股获得的分析师覆盖率相对较少,导致价格错报的机会较多,投资者需要对不是家喻户晓的股票给予额外补偿。

但大小效益确实有它的批评者,就像笔者讨厌上证50一样(因为笔者羡慕+亏钱),而自20世纪80年代中期代中期以来,一般而言美国小盘股的表现优于大盘股。大小效益在目前A股上证50与中证500及中证1000的收益而言已经有相关的数据资料,这里为减小文章篇幅省略一二。

我们在上面文字中阐述了一些目前国内已经有的smartbeta策略,下面我们来说下目前A股市场上所没有的先进smartbeta策略因子。

比如目前国内市场历史以来从来没有过的千股回购千股增持现象,而这个股票回购与增持可能会向投资者提供关于公司股票未来收益和估值的信息。。Merton 和 Rock 在1985)认为,能预测未来现金流升高的公司管理层更可能通过股票回购或现金分红提前向股东分发现金。此外,由 Ikenberry 等人在1995的研究说道,管理层启动回购程序时相信公司的股票被低估了。

公司管理者有能力将自己的利益置于股东的利益之上。股东关注的主要问题是,公司管理层可能会投资回报不佳的项目,以实现增长。艾斯特布鲁克和詹森在二十世纪八十年代都认为存在着现金分配不当的可能性, 而减轻这种代理成本的一种方法是管理层通过股息或股份回购向股东返还资本。

其他的还有波动率、beta等相关因子,国内也有相关低波动指数的介绍,在此不再阐述。

先前讨论的smartbeta多集中于单个因子,例如价值、动量或质量。然而,因子可以结合改善投资组合风险收益。而目前的产品存在于这一领域,但投资者日益增长的需求意味着创新是可能的。

一般而言,有两种主要的投资组合创建方法,目标是暴露于许多不同的smartbeta因子进行股票筛选。顺序股票筛选最初优先考虑所需的因子。然后,投资者根据最重要的因子进行筛选。接下来最重要的因子是应用到新的因子中,从而减少股票数量。这个过程是重复的,直到所有的因子都被应用。这种方法的好处是易于理解和实施。然而,如果使用太多的因子,由此产生的投资组合只能筛选去几只或者几十只股票导致投资组合中成分股过于集中,投资组合的特定风险高得无法接受。

另一种筛选方式同时筛选只适用于所有选定因素的组合下。通常情况下,因子结合使用 阿特曼Z-score模型(以多变量的统计方法为基础,以破产企业为样本,通过大量的实验,对企业的运行状况、破产与否进行分析、判别的系统。)方法。例如,一个简单的价格和动量模型可能会分配 50%份额的Z-score得分和50%份额的动量 Z-score得分。这种方法允许在投资组合设计阶段具有更大的灵活性和可操作性,因为基金经理可以用通过权重的调节来控制投资组合输出。相比之下,从顺序筛选创建的投资组合往往是强于其他单因子投资组合。对于更复杂的同时筛选模型,算法可以被设计来调整应用于因素的权重,以更好地适应当前的市场或经济环境。这就是一种新的动态加权方案,也就是基本面指数的前提方法论的由来。

比如国内的红利低波动性高股息指数采用顺序筛选方法。这个指数试图捕捉价值和低波动异常。

合两个因素在一个指数可以得到更好的业绩。值得注意的是,顺序筛选的顺序很重要。在这个指数中,主导该指数在通过选择高股息收益率股票来获得价值风险溢价。S&P标普500股息贵族指数不同,他寻求股息支付和收益率的一致性,该指数的初始因子纯粹基于收益率。然而,一种形式的质量控制是通过使用第二个因子——波动。第二个因子通过消除价格波动高的股票来缓解可能的价值陷阱发生。

当然也有其他的方法,笔者能力有限不再展开。

最后我们开始举例香港市场smartbeta策略运用的数据来结束此篇文章的阐述,可以证明smartbeta策略不仅适合美国市场,同样也适用于香港市场,由此可类推A股市场的有效性也是值得期待的。

港股小盘股策略与大盘股策略对比

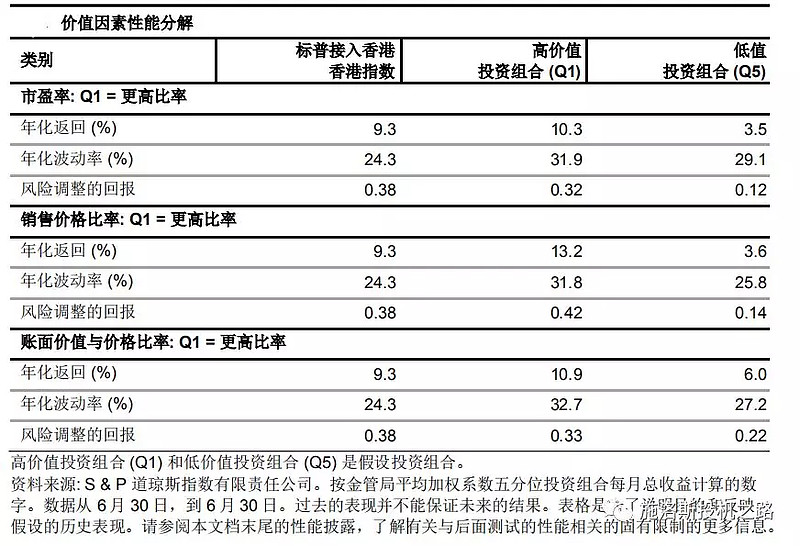

港股高价值因子与低价值因子对比

港股低波动性与高波动性对比

港股高动量与低动量对比

港股高股息与低股息对比

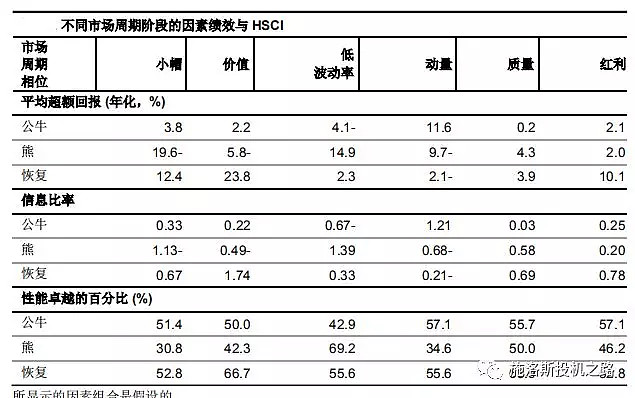

不同市场周期阶段因子绩效与恒生指数对比

现今讨论的smartbeta策略将市场和目标风险预测相结合。因此,市场风险在这些smartbeta策略中占了总风险的相当一部分。但是,它是可能的隔离风险溢价的。例如,一个价值因子策略试图提供暴露于市场和价值风险溢价。在这个smartbeta策略中占据较大的成分,在一个增长因子策略中相应的短线仓位,将会除去很大一部分的市场风险,同时隔离价值风险溢价。同样的,在小盘股风险溢价中可以通过在小盘股组合中采取长线仓位和大盘股组合中的短线仓位来隔离。通过这两者的结合,可以再一定程度上有效地隔离了Fama-French三因子模型中包含的风险溢价(其中不包括市场因素)。

而用同样的办法可以扩展到商品和债券等固定收益资产进行实施。例如,基于对十年国债指数的多头头寸和给予收益率曲线的短期端的空头头寸,比如1-5年期的中国国债。通过久期、凸性等因素的结合及相关期限差价,也可以采取类似方法隔离信贷与高收益直接的利差,具体来说笔者水平有限又穷没有对此太深入研究。

在2018年-2019年金融危机期间,许多认为投资组合多样化的投资者发现他们根本没有多样化。包括对冲基金和私募股权在内的多个资产类别的持有量以及不同的策略都未能缓解市场崩溃,因为它们的投资组合仍然受到广泛的共同因素的影响。风险预测方法可以允许投资者在资产类别中收获收益生产单位,同时可能会删除大量比例和市场风险。此外,有证据表明,从长期来看,许多这些单位几乎没有相互关联,从而提供了明确的多样化的好处。

在这方面的未来的创新很可能是投资者寻求建立更强大的投资组合。

从CAPM衍变诞生而来的smartbeta策略是重要的,而基于CAPM 背后的经济直觉是重要(基础资产决定资产风险溢价的因素),而这些风险溢价为承担系统性风险的投资者提供补偿。另一方面,具体的风险可以分散,但是伴随而来的超额回报就会没有。

从二十世纪六十年代CAPM的制定以来,相关学者及投资者不断地改进它,优化它使之诞生了目前热门的smartbeta策略,但是我们要知道的是,再好的策略也需要经过多个时期的测试与试错,以了解在不同的市场经济周期中的运行状况,从而帮助构建更强大的投资组合。当结合smartbeta时,我们可以发现交叉关联可以揭示出多样性的好处,从而使聪明贝塔始终具有它的经济价值。

而相对的传统的加权指数还是很重要,没有其作为聪明贝塔模型的参考依据,同样的指数成分股加权或者变换夹带因子的加权则无从谈起。最后,策略中成分股的权重可以全权由相关的因子得分来得到确定,为那些发现传统的市值指数无法接受的效率低下的投资者提供更加好的解决方案,而这些解决方案,在现在的中国正逐步发展起来,从原有的指数增强基金,基本面指数,到现在的红利基金、质量基金、国信价值这类基金的发展,笔者相信在不久的将来,国内的聪明贝塔策略会逐步接近美国的水平,而赶超则任重而道远。

#穷浅心周鉴# @b_ing @woody1234 @维纳斯-全日空 @平静安静@雪球达人秀 @今日话题 #指数基金# @富国新能源车 @柳月羿然 @滚雪行者 @哆啦A梦睿 @Jacky1245 @一起一起一起一起 @雪球活动 @雪球征文 @青春的泥沼

公众号:施洛斯投机之路 ID:xingqingqianxin

$创业板指(SZ399006)$$上证指数(SH000001)$