文 | 韩志鹏

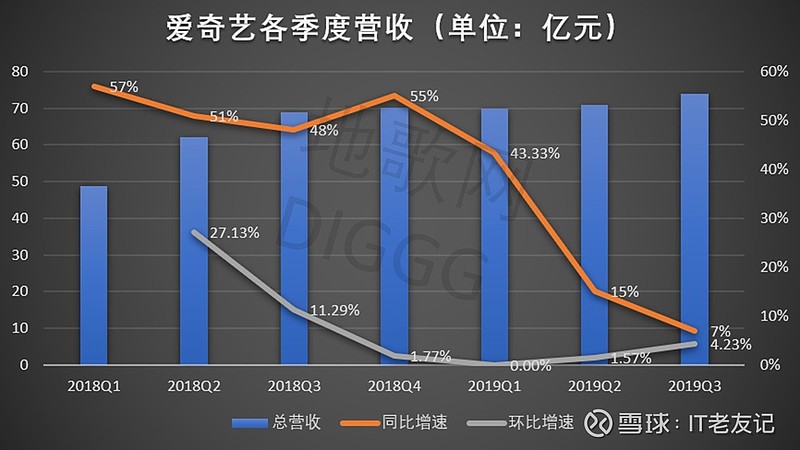

11月7日,爱奇艺发布2019Q3财报,总营收74亿元,同比增长7%;净亏损37亿元,同比增长19.35%;订阅会员达到1.058亿。

透视业绩数据,在营收及市场规模层面,爱奇艺和腾讯视频已当属在线视频的头部玩家;而在付费会员数量上,爱奇艺也已跻身“亿级俱乐部”。

但头部致胜的游戏里,重压也随之而来。

短视频竞争、内容投入走高、付费会员增速放缓……即使是行业头部的爱奇艺,内外交困之事也绝不会少;而透视Q3财报,爱奇艺的视频之路又行至何处?

透视财报:增势疲软与持续亏损

透视爱奇艺Q3财务答卷,其海平面下仍是暗流涌动。

首先,在会员相关业务的“春风满面”下,爱奇艺在营收结构、净利率等关键指标上显得后劲不足。

本季度,爱奇艺除会员和其他收入保持增长外,曾经最核心的广告业务收入21亿元,同比收窄14%;内容分发收入达6.8亿元,同比收窄18%。而两项业务已是连续两个季度出现下滑。

拉长时间线,爱奇艺已显露出增势疲弱的端倪。

营收层面,自2019年来,爱奇艺总营收一路走低,三季度营收同比增长7%,创下上市以来的单季度最低同比增速,环比增速更是从2019年后便从未超过10%。

爱奇艺营收,地歌网制图

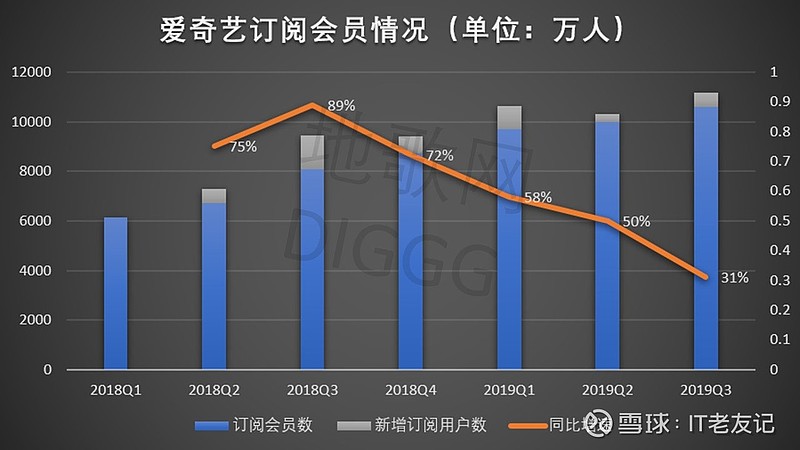

会员层面,爱奇艺订阅会员自2018Q3后同样一路走低,本季度订阅会员同比增速保持在31%,亦是上市以来的最低值。

爱奇艺订阅会员,地歌网制图

对于部分营收的增速下滑,爱奇艺表示,宏观经济环境和相关内容未定期上线都是主要原因。这也凸显出爱奇艺所面临的困境。

受制于产品生命周期的因素,九岁的爱奇艺也逃不开增长疲软的陷阱;再加上短视频、音频等娱乐产品抢夺用户注意力,爱奇艺的增长困境正一步步加深。

对内容平台而言,有爆款就有流量。但对爱奇艺而言,视频爆款是由需求决定的稀缺资源,平台可遇不可求,这也带来了会员的“脉冲式”增长,没有好戏就没有观众。

《延禧攻略》够炸裂,但《延禧攻略》不常有。

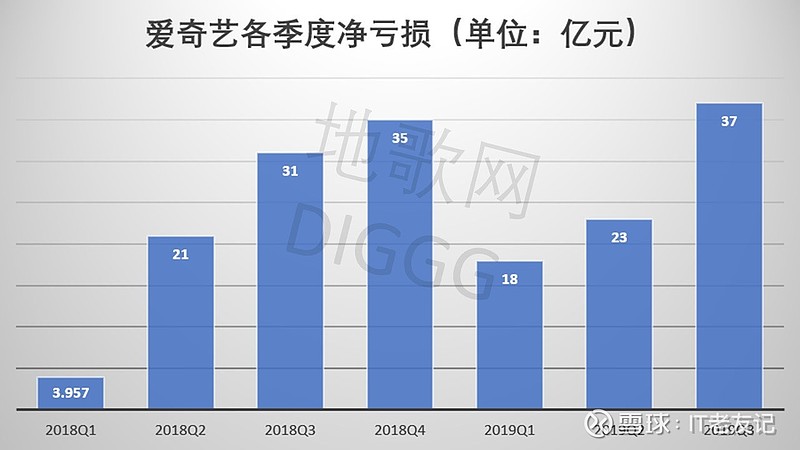

这也让爱奇艺置身于新的困境——持续亏损。本季度,爱奇艺净亏损37亿元,同比增长19.35%,而证明爱奇艺盈利能力的关键指标也在起变化。

爱奇艺净亏损,地歌网制图

由于业绩亏损,爱奇艺本季度毛利率为-10.81%,净利率则仅为-50%,虽然盈利一直是视频网站的达摩克利斯之剑,但上述指标的增长曲线则映射出爱奇艺另一重危机。

以波谷值来观察,自2016Q3以来,爱奇艺净利率的最低值是2017Q1和2019Q3,前者为-36.1%,后者为-50%。同为净利率波谷,但数值差距可不小。

爱奇艺毛利率净利率,地歌网制图

再以营业利润率为例。自2016Q3以来,爱奇艺营业利润率的波峰出现在2017Q4和2019Q2,分别是-18%和-26%。

爱奇艺营业利润率,地歌网制图

盈利指标起起伏伏,这固然与业绩的季度波动有关,但亏损窘境已经实打实地摆在爱奇艺面前。为趟过亏损的这条河流,爱奇艺要加速转动内容飞轮。

本季度,爱奇艺内容成本达62亿元,占总成本的75.6%。而爱奇艺也表示,今年的内容成本仍将超过200亿元。

爱奇艺内容成本,地歌网制图

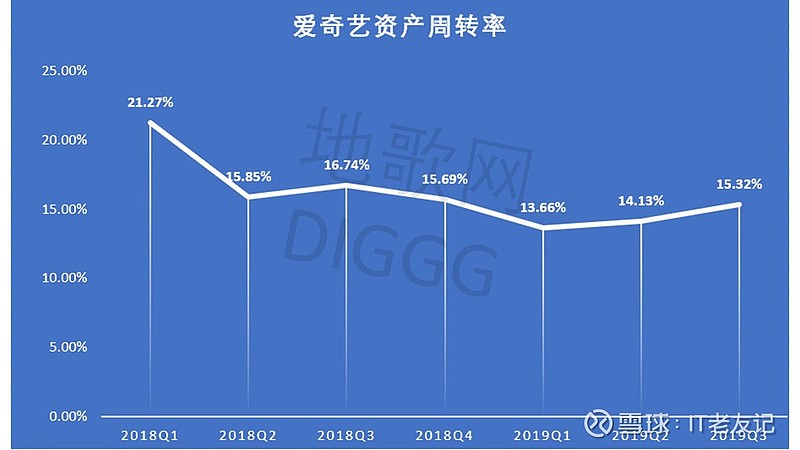

但水涨船高的内容投入之下,爱奇艺的业绩转化并不理想。本季度,爱奇艺的资产周转率为15.32%,这一指标自其上市以来始终处于低位。

爱奇艺资产周转率,地歌网制图

资产周转率处于低位,意味着公司将所持资产转化为营收的能力不足,而爱奇艺所持资产中又以版权为多数。本季度爱奇艺版权资产达79.13亿元,占总资产比重约17%。

显然,爱奇艺“止血”的道路不会一帆风顺。

同时,自上市以来,爱奇艺先后通过发行可转债和知识产权ABS募资47.8亿元。因此,爱奇艺本季度利息支出高达2.54亿元,净增长2.38亿元,其优先承兑债券也从去年同期的47亿元,增长至本季度的125.2亿元。

对爱奇艺而言,其核心模式是通过内容投入转化会员付费与广告收入。但本季度财报所反映的,一方面是爱奇艺内容转化不力,付费会员陷入增长瓶颈之中。

另一方面,爱奇艺为保证内容投入而拉高负债规模,其自身的资金压力不断扩大,这与流媒体巨头奈飞遭遇的问题如出一辙。

因此,增势疲弱与持续亏损之下,爱奇艺正暴露出模式困境。而这一困境,也正拷问着在线视频行业。

也无风雨也无晴

九年时间,爱奇艺为何能跻身头部?

2011年,当视频网站以广告为盈利核心时,龚宇却认为视频网站靠广告盈利不会走太远,爱奇艺也因此推出付费会员,但第一年“几十万会员”的KPI,连20%都没完成。

2015年,付费会员开始流行,爱奇艺再度创新,在热播剧《盗墓笔记》上尝试“会员抢先看”的排播模式,充分“撩拨”用户消费心理,即“虽然能免费看,但我想抢先看”。

正因如此,“会员抢先看”现已蔚然成风。

不难发现,爱奇艺基于对行业趋势的判断,抓住内容端和用户端释放的消费红利,大胆创新自身模式,逐渐成长为头部平台。

但当爱奇艺环顾四周,头部队列中并不缺乏对手。

相比于海外市场,国内视频行业竞争更为激烈,腾讯视频背靠鹅厂的娱乐基因快速成长;优酷则背靠阿里生态,获得了类似88VIP这样的流量入口。

数据显示,腾讯视频付费会员已突破8900万,其与爱奇艺的差距不断缩小;而优酷虽未公布相关数据,但二季度的《长安十二时辰》想必也刺激了优酷的会员增势。

显然,背靠BAT的优爱腾三家都称得上行业头部,且随着技术与消费需求的演进,模式创新的难度水涨船高,很少有玩家会一马当先,冲出重围。

因此,所谓的模式困境正发生在各家平台身上。

困境最突出的维度便是内容。过去,流量小生是视频网站的“票房保证”,例如李易峰和杨洋担纲主演的《盗墓笔记》;现今,大制作与好剧本才更有市场,例如一件戏服就价值40万的《延禧攻略》。

有爆款内容,视频网站自然就有用户。《盗墓笔记》上线5分钟收获1.6亿次播放请求,《延禧攻略》当年吸引的付费用户达1200万。

大制作+好剧本,这样的头部内容从不缺乏观众。

但头部之所以是头部,正在于它的稀缺性。由于内容创作本身的长周期和制作成本的高昂,加之用户口味的挑剔,头部内容更像是起伏不定的山丘,而非持续喷涌的火山。

数据显示,2019年三季度全网剧集有效播放量达1338亿,同比下滑6%。爱奇艺暑期独播的《宸汐缘》《烈火军校》,有效播放量均不及去年同期。

为纾解这一难题,各家视频网站使出了浑身解数。

腾讯视频联手“舌尖”导演陈晓卿打造美食纪录片《风味人间》;而爱奇艺则深耕小众亚文化内容,推出《中国新说唱》《偶像练习生》等爆款综艺。

同时,视频网站也在不断扩张内容品类。例如爱奇艺拿下西甲赛事的国内独家播放权,并推出《四海鲸骑》这类动画作品。

无论纪录片还是小众综艺,视频网站扩张内容矩阵的目标是打造差异化竞争,通过持续扩张的内容矩阵来锁定目标人群。

但差异化不是你想走,想走就能走。

如今,视频网站的内容竞争正演变成资本与资源层面的角力,平台通过资本锁定富有经验的制作团队和明星艺人,再通过内容转化广告和付费收入,并将其投入到新一轮内容大战之中。

俗话说,能用钱解决的事,都不是事。

因此,所谓腾讯视频重视纪录片,爱奇艺强于综艺,这些内容本身具备极高的可复制性,内容创作上的人才缺口也可用资本实力弥补,平台则基于自身定位打造相应内容。

同为行业头部,优爱腾必然有着相似的盈利路径与资金储备,平台间的竞争也逐步趋近并紧随需求而变化,这使得头部视频网站很难打造差异化竞争力,并陷入同质化的模式困境。

同质化的模式困境同样会影响需求,人们来到视频网站是为了收看优质剧集,而非对平台感兴趣;这就造成视频网站的用户停留时间不足,会员复购率有待提升。

换言之,用户对视频网站没有忠诚度。

当头部视频网站摆在面前时,用户选择平台的关键在于内容本身,而由于内容本身缺乏护城河,视频网站难以完全锁定付费用户,平台会员规模的波动也就在所难免。

打开优爱腾,用户很难辨别出差异,这也是问题的关键。

所谓视频平台的模式困境,正是各路玩家在不同维度发力,却终将走向同样的竞争水渠。而在内容、版权及流量等维度的竞争,每家视频网站都不会落后,但同维竞争之下,也难有一家视频网站全面领跑行业。

类比短视频行业,快手以“公平普惠”原则发力下沉市场,抖音则信奉“大力出奇迹”,借资本与技术优势强攻年轻用户。同为行业头部,快抖却有着不同的成功路径。

反观长视频行业,则可谓也无风雨也无晴。

对视频网站而言,过去的纷争厮杀已将存量蛋糕分食殆尽,优爱腾走入了同维竞争之中;而若想继续加速跑,长视频玩家要在增量市场中下苦功夫。

因此,爱奇艺要再寻增长发动机。

寻找发动机

付费会员增速不力,商业护城河不够深,爱奇艺的增长活力正遭受拷问。

过去,“会员抢先看”、自制内容等都是爱奇艺的重要增长引擎,而随着内容赛道的竞争日趋激烈,爱奇艺需要“再造”增长发动机。

海外市场、内容创新和生态战略都成为可选项。

首先,和国内众多内容平台类似,海外已是爱奇艺的必攻之地。今年6月,爱奇艺上线海外版iQIYI App。而在日前,爱奇艺宣布其海外首站选定在东南亚市场,将与马来西亚流媒体Astro共同运营本地市场。

此前,爱奇艺一直与海外市场有着“不解之缘”,包括与索尼影业联合制作网络大电影《杀无赦》,与奈飞达成内容合作等。

爱奇艺锚定海外市场的原因不难理解,国内流量红利见顶,而印度、东南亚等海外市场正迎来新一波人口红利,包括爱奇艺在内的全球互联网巨头都想分一杯羹。

毋庸置疑,这也增加了爱奇艺出海的难度。

如今,在东南亚这片土地上,奈飞、亚马逊Prime、香港电讯盈科都已布下阵仗,而爱奇艺的老朋友腾讯视频,已经通过WETV App打入泰国市场。

市场竞争是一方面,做好本土化是另一方面。面对东南亚各异的人文风俗,以及相对落后的网络基础设施,本土化运营仍是考验爱奇艺的一道难关。

显然,爱奇艺的海外故事刚刚开场。

其次,在内容创新方面,爱奇艺也要咬定青山不放松。自去年《黑镜:潘达斯奈基》走红之后,全球掀起了一股互动视频热,国内的视频网站也没错过。

自2018年5月爱奇艺首推互动视频标准后,腾讯视频、优酷、B站等主流视频平台都上线了互动视频标准及相应内容。一时间,互动视频仿佛站在了内容风口之上。

互动视频外,内容赛道的另一阵风来自竖屏微剧。2018年11月,爱奇艺首推竖屏微剧《生活对我下手了》,该剧正片有效播放量一度位居全网连续剧霸屏榜第二。

进入今年,更多视频平台扑向了竖屏微剧。腾讯视频上线时长1-10分钟的火锅剧,快手上线微剧板块“小剧场”,抖音也涌现出《不过是分手》这类优质微剧。

两股风潮中,爱奇艺都是引领者。

无论互动视频还是竖屏微剧,爱奇艺坚持视频创新的原因在于技术与需求的变化。5G全面商用化在即,用户对视频的消费需求将与日俱增,这将倒逼视频网站做出改变。

视频走向游戏化,剧集走向微型化,用户追求的,是信息量适中且沉浸感更强的视频体验;对平台而言,紧跟技术趋势和需求变化更有利于提升用户规模。

同时,视频创新背后,“内容为王”才是关键词。

如前所述,爱奇艺还无法被打上“爱奇艺出品,必属精品”的标签,这意味着爱奇艺在内容之旅上还有很长的道路要走。

落地现实,爱奇艺要紧跟短视频潮流,进一步延伸视频时长,打造娱乐之外的精品短视频;同时,爱奇艺应在B端业务上突破广告的单一收入源,发挥内容优势向企业输出营销服务,帮企业拍片,强化社会服务。

这同样是每家视频网站都要走出的道路。

最后,从内容创新延伸至产业维度,爱奇艺要持续强化生态战略。去年5月,爱奇艺首提“苹果园”战略,即以视频为核心,打造文学、漫画和轻小说等IP源头,打造直播、游戏、商城和电影票等IP变现渠道。

一年过去,爱奇艺“苹果园”收成如何?

在产品端,爱奇艺已经相继打造爱奇艺纳逗、爱奇艺阅读、爱奇艺体育等多款App。在进一步构建产品矩阵以扩张流量入口之时,爱奇艺也将触手伸向内容产业。

通过推出“天鹅计划”“北极星计划”等,爱奇艺发力扶持演艺人、制作人,增强内容生产的源头力量,并通过与百度、大地院线等的合作,强化发行、营销等产业链下游。

显然,随着消费互联网的大门缓缓关闭,产业互联网的大幕徐徐拉开,内容平台也在深入产业链上下游,通过深入制作、发行等环节,打造多元业务来创收。

对爱奇艺而言,更多业务意味更多流量增长空间和变现空间,正如“苹果园”战略所提出的付费会员、IP授权和出版等九大货币化能力,爱奇艺正向着这一目标前进。

简言之,爱奇艺想成为迪士尼。

每家内容平台都有一个迪士尼的梦,但现实并非尽如人意。例如爱奇艺体育还处在版权积累阶段,爱奇艺影业还仅限于网络大电影的制作发行。

这是爱奇艺战略道路上的现实挑战。

回归现实,“爱奇艺们”所处的环境正激烈变化,快手与抖音的迅速成长正持续威胁到长视频阵地;面对高度娱乐化且免费的短视频内容,视频网站的付费收入遭遇严峻考验。

同时,在经济下行周期中,平台难承受版权采购的水涨船高,制作发行方难逃“钱紧”现状,视频网站的“增长担子”愈发沉重。

随着外部竞争与模式困境的加剧,长视频行业的天花板已触手可及;对爱奇艺而言,增势疲态已实打实地摆在眼前。在其踏上新旅程之时,这些问题又将如何破解?