又一个巨无霸要上市了,王兴和众高管在香港开了全球发售新闻发布会,全场大白话,没提新概念,但是其背后的公司确实不简单。

60-72的发售定价区间据说要往上走,融资额度455-547亿刀,一不小心可能会超过小米,但如何理解这个公司呢?除了高增的数字,一堆的业务线,Eat better,live better这个不太好看懂的使命,还有那些必须去了解与研究的?

个人感觉,理解这个公司$ 美团点评 (03690)$还必须去理解以下一些背景与核心竞争力:

一、 美团和大众点评曾是这一市场上的两大竞争对手,但2015年二者合体了,资本推动的合体,有人欢乐有人愁。

二、 大众点评和其创始人张涛曾投资饿了么,8000万美元占股20%,因为二者合并,张涛丧失饿了么董事会席位,但饿了么去年被阿里全资并购,估值95亿美刀。在业界整个团队实力包括创始人背景,和美团合并后,可谓强强联手,业务协同合并后,呈现出1+1>2的态势。

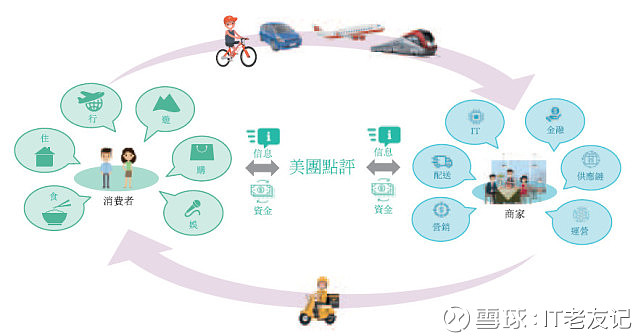

三、 美团点评四大业务线,外卖到家,到店综合,酒旅业务,都已接近或已经盈利;出行业务属战略部署与投资。总体下来,美团点评已接近规模盈利区间。

四、 理解美团点评必须考虑这是家有着成为“中国互联网第三极”梦想的公司,它的生态化业务线,多龙头推进的玩法极有可能成为腾讯、阿里级别的公司。

五、 美团点评已在外卖、即时配送物流、生活服务搜索引擎、三四线酒旅、共享单车及更多小点等维度均处于市场第一位置,业务厚度远超单一“长板”业务企业如滴滴等。

六、 美团点评的团队与执行力,这一点不管是王兴盛赞的王慧文、穆荣均、陈少晖、王蒲中等,以及等前阿里系铁军,美团点评的狼性战斗力有口皆碑。

七、 目前腾讯是美团点评重要股东。

理解以上七点,再算算账,应该就清楚值不值得玩了。