$安徽合力(SH600761)$ $杭叉集团(SH603298)$

安徽合力周五晚上出年报。乍一看,喜忧参半。喜的是销售收入和市占率大幅提升;忧的是毛利率下降,增收不增利,尤其跟隔壁的杭叉集团相比,扣非净利润的增长率大幅落后。

仔细分析一下,却是信心大增。一方面行业增长超预期,拓展新基地市场的战略也已获得成功,优势逐渐显现;另一方面毛利率的下降只是管理层在疫情和同行竞争压力下误判行业动态,跟风让利促销造成的短期问题。而隔壁杭叉扣非净利润增长率的大幅提升则只是会计处理造成的假象。

社会物流体系升级改造给叉车行业带来的增长机会巨大,合力作为行业龙头,提前布局新的基地市场,有望成为最大的受益者,好戏才刚刚开始。

一、行业的东风比预想中来得还要猛烈

在深蹲后的起跳 安徽合力的戴维斯双击 (下)- 行业的东风和公司的蓄势待发一文中,我详细阐述了分布式仓配一体化在提升线上销售物流效率方面的作用。2020年电商相关的线上销售“仓配一体化配送中心”发展迅速,符合预期。意外之喜来自于线下销售物流体系的升级改造加速。

传统的线下销售主要以层层经销为主,订单流、资金流、物流都通过“厂家 - 层层经销商 - 零售终端”这个体系循环。在这个体系中,层层经销商承担了货物的物流和仓储功能,货物由厂家送到省级经销商仓库,省级经销商再层层转运至下级经销商,直至零售终端。跟分布式仓配一体化相比,经销商物流体系存在多次搬运和运输批次规模较小的问题。此外,更关键的是经销商物流解决不了厂商电商销售的物流问题。随着各个行业各家公司电商平台销售占比的提升,分布式仓配一体化的优势越来越明显。经销商物流体系逐渐升级改造成分布式仓配一体化体系将成为一个不可逆转的趋势。有兴趣的同学可以关注一下美的、格力、东鹏股份、好太太等公司近年来的销售物流体系的变革。

分布式仓配一体化体系和经销商物流体系相比,最大的不同就是规模大和标准化程度高,与之对应的就是叉车使用的频率和数量大幅增加。目前各行业还只是少数先知先觉的头部厂商在进行经销商物流体系的升级改造,叉车市场的增长率已经非常可观。随着分布式仓配一体化逐渐成为各行业厂家主流的物流模式,叉车行业的增长空间不可限量。

此外,非道路移动机械国四标准也正式落地,2022年12月1日开始实施。预期也会给叉车行业带来2~3年的突发性增长。

社会物流体系的升级改造和国四标准的推行,长短期因素结合,叉车行业未来五年的年化增长率预计超过20%。合力作为行业龙头,市场份额还在不断提高,毛估估未来五年,合力的年化销售增长率将不低于25%。

二、合力拓展新的基地市场的战略获得成功

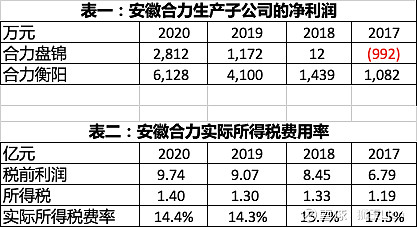

如下图所示,合力盘锦和合力衡阳两个生产子公司2020年的净利润分别增长140%和49%。公司的实际所得税率低于15%。运输费用因为会计政策变更调整至销售成本,年报没有披露具体数据。看中报数据,即使在疫情影响下,运输费用占销售收入的比例仍然只有0.6%。

上述指标都显示合力外拓基地市场的战略取得成功,前几年的投入开始慢慢见效。有关基地市场的详细分析请参考从“基地市场”看安徽合力的核心竞争力。

三、毛利率下降只是短期的一次性问题

合力的毛利率从2019年的21.3%下降为2020年的17.7%,下降3.6%。剔除运输费用重分类的影响(约0.5%),还下降了3.1%。好多人把毛利下降的原因归于原材料上涨,并担心今年一季度钢材价格的上涨会进一步提升合力的成本,降低毛利率。

虽然大部分的工业品和消费品,原材料都占生产成本的大头,但从原材料的涨跌看毛利率,往往不是一个好的观察角度。因为企业一般都会备有一定数量的原料库存,原材料价格波动对生产成本的影响有时滞;而且企业往往可以通过改变销售价格来抵消原材料价格波动的影响,行业龙头企业尤其如此。我在深蹲后的起跳 安徽合力的戴维斯双击 - 行业集中之路的文章里已经详细分析过合力的毛利率跟原材料涨跌相关度不大,有兴趣的朋友可以看一下。

排除了原材料涨价的因素,我们再看一下合力的毛利率为什么会下降。我觉得主要还是两个原因:

1.合力降价促销的营销政策。2020年上半年,由于疫情的影响,市场低迷,杭叉率先开始让利促销,合力随后跟进。虽然合力10月份取消了让利政策(晚于杭叉),但叉车行业有1个月左右的交货期,让利的影响很可能延续到了11月和12月初。

2.销售产品的品类构成不同,可能也是影响合力的毛利率,尤其是四季度毛利率的一大原因。

2020年合力毛利率下降,主要原因还是管理层误判了市场,在疫情和竞争对手的压力下,错误的推出了让利促销政策。好在这是一个短期一次性的影响因素,及时纠正,合力的毛利应该很快能够提升。我们可以等一季报出来后看一下报表数据验证。

做股票投资,很多人迷信实地调研和管理层访谈。实地调研和管理层访谈能让投资者对企业的具体经营情况有深入的了解,但最多达到和管理层同样的水平。如果这个方法凑效,证券分析行业就没什么存在的意义了,因为管理层就是最好的分析师。行业发展动向和企业真正的核心竞争力,往往不是通过具体经营数据就可以直接看明白。大部分时间,管理层也是知其然而不知其所以然。合力和杭叉两大行业龙头,在市场爆发性增长的前夕推出让利促销政策,就是一个很好的例子。

要提前预判行业和公司的动态,我们还是要经济规律出发,从行业的关键局限和边际变化看未来的趋势。

四、隔壁老王真有那么香吗?

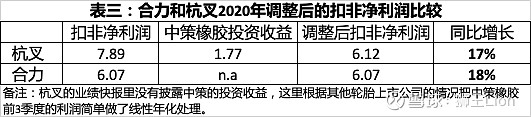

合力2020年扣非净利润上涨18.41%,其实已经很不错了,但跟隔壁杭叉集团的45.25%比就相形见绌了。隔壁老王真的有那么香吗?三季报解读时我已经指出,杭叉集团扣非净利润的增长主要是因为会计口径的不同。杭叉集团2019年把原先买信托理财产品的9.75亿资金投资了中策橡胶11.45%的股权,相应产生的投资收益原来是理财收益,会计上归为非经常性损益项目,现在变成了经常性损益项目。剔除这个因素影响,杭叉集团2020年扣非净利润增长17%,比合力还要低。

此外,杭叉近期资本市场运作比较频繁,可转债融资、高管减持,主观上也有提升业绩推高股价的需要。

综上,叉车行业增长空间已经打开,安徽合力提前布局,拓展新的基地市场,有望成为行业增长的最大受益者,未来可期。

#价值投资# #教你选出大牛股# #公司深度干货# #2021雪球投资炼金季#

安徽合力之一:深蹲后的起跳 安徽合力的戴维斯双击(上)-- 市场的误解

安徽合力之二:深蹲后的起跳 安徽合力的戴维斯双击 (下)- 行业的东风和公司的蓄势待发

安徽合力之三:深蹲后的起跳 安徽合力的戴维斯双击 - 关于核心竞争力的补充

安徽合力之四:深蹲后的起跳 安徽合力的戴维斯双击 - 行业集中之路