$安徽合力(SH600761)$ $三一重工(SH600031)$ $杭叉集团(SH603298)$

“关于核心竞争力的补充”发出来后,大家提了很多建议, @过往的过往 提到小产能出清, @敏友 进而点出“龙头和地方小霸王的消长,就是关键成本的边际变化“。这让我想起了上周 @夸克轻子粥 提及的叉车行业的价格战问题。当时没有深入思考,只是简单的回复:工业品销售价格长期下跌是分工之利在主机厂和客户之间的分配。现在看来有可能错过了一个破案的关键。

价格战抑或行业集中之路的开启?

2019年以来,叉车的价格一直在下降,而2020年4月份,国内挖掘机公司却纷纷调高售价5%~10%。此消彼长,让人不由得对叉车行业的前景产生了怀疑。

外行看热闹,我们则要找其中的经济含义。先来看看挖掘机龙头三一重工近年来挖掘机业务的毛利率:

从上表可以看出,三一重工挖掘机业务的毛利率在过去三年不断下滑,从41%到35%,下降了6%。三一涨价的确如他们所说是因为成本压力,不得已而为之。挖掘机市场需求过去三年增加了2倍多,企业生产节奏被打乱,赶工带来的成本上升,即便是涨价也不能弥补,所以毛利率还是节节下降。更要命的是,如果未来行业周期掉头向下,现在赶工增加的固定资产和营运资本投入可能会成为亏损的来源。

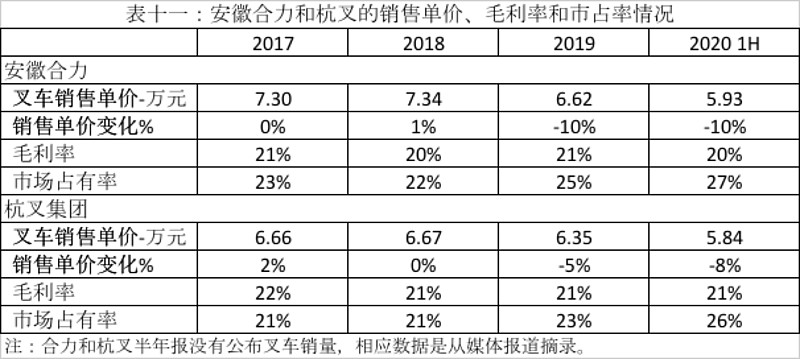

再看看叉车行业两大巨头的情况。

从表十一我们可以看到,合力和杭叉的叉车销售单价在2018年之前都保持稳定,2019年开始大幅下降,合力2019年和2020年上半年各下降10%,杭叉同期销售单价下降幅度也不小,分别为5%和8%。但看两家公司的毛利率,却能在这么大的价格下降下基本保持稳定。这说明两家公司的生产效率提升带来了成本节约(分工之利),公司只是把这部分利益通过降价让渡给了客户,并不是所谓的价格战。

需求定律起作用,售价下降带来的效果也非常明显,两家公司的市场占有率迅速提升,合力从2018年22%上升到2020年上半年的27%,提升5%。而杭叉也从21%增加到26%,同样提升了5%

当然,得出上述结论之前,我们也要排除一些影响销售价格因素的干扰。

第一、叉车销售种类的变化。近几年中国叉车行业增长最快的是仓储用的电动步行式仓储车辆,而电动步行式仓储车辆的销售价格相对较低,可能会拉低叉车销售的平均价。

合力和杭叉都没有公布具体叉车种类销售占比。我们只能看整个行业的数据。从上表中可以看出,电动步行式仓储车辆占比增长最快的时期是2016年~2018年,同期内燃平衡重式叉车(售价较高)的销售占比也下降最快。而不管合力和杭叉的平均销售单价在2016年~2018年都没有太多的变化。2019年,上述变化的趋势放缓,2020年上半年甚至有小幅逆转,步行式仓储车辆占比下降1%,内燃平衡重式叉车占比上升2%。而同期合力和杭叉的销售单价大幅下滑。

因此,我们可以看出电动步行式仓储车辆销售占比并不是合力和杭叉销售单价大幅下降的主要原因。

此外,这里我还有一个猜想,有可能合力受到这个因素影响会比较大一些,2016年杭叉的招股说明书中披露合力和杭叉的售价基本相同。本次降价时也基本保持了一致的步伐,因此2019年和2020年上半年合力平均售价下降比较多的一个原因是合力电动步行式仓储车辆的销售比例上升比杭叉快一些。

第二、叉车主要原材料的市场价格变动

叉车的成本构成中原材料占比超过80%,有没有可能是因为市场原材料下降导致的成本下降,进而导致了销售价格下降?我们来看一下主要原材料发动机和钢材这几年的价格变动。

发动机方面,合力用得比较多是全柴的柴油发动机。2017年以来,全柴发动机的销售单价一直保持增长。根据2016年杭叉的招股说明书中披露的数据,发动机采购价格的敏感系数是0.32(即钢材价格波动1%,叉车成本变动0.11%)。相应2019年和2020年上半年发动机市场价格变动会增加叉车成本3%和1%。

钢材方面,我们看一下年平均钢铁价格综合指数,这几年钢铁价格有波动,2017年下降了10%,2018年上升8%,2019年和2020上半年分别下降了7%和3%。根据2016年杭叉的招股说明书中披露的数据,钢材采购价格的敏感系数是0.11,加上平衡重(主要是钢铁)的敏感系数0.32,钢铁总的敏感系数是0.43。2019年和2020年上半年钢铁价格的上升,会减少同期叉车成本3%和2%。

因此,主要原材料的市场价格有涨有跌,原材料价格波动不是合力和杭叉叉车销售价格下降的主要原因。

综上,排除了叉车销售种类变化和市场原材料价格波动两个因素,我们可以清晰的看出:2019年以来叉车销售单价下降是行业巨头主动发起的争夺市场占有率之战。效果也很明显,在强大的成本控制能力的支撑下,两巨头在没有影响自身毛利率的情况下,2年不到,各自抢占了5%的市场份额。行业集中之路已经开始,我们静候市场数据的验证。

媒体的报道也侧面验证了上述假说:原来行业测算内燃叉车产能达到2000台可以实现盈利的制造厂家,由于价格战让盈亏平衡点提升到5000台。根据中叉网的测算,2019年只有21家工业车辆制造商年销售量超过5000台,也就是说21名以后的叉车企业都面临这被淘汰的压力。

当然,这篇文章还是没有解决安徽合力核心竞争力的问题。叉车行业的关键局限是什么?合力解决了什么行业困难才早就了成本领先的核心竞争力?为什么2019年降价取得的效果这么好?2014年~2016年也有过一轮价格下降,为什么没有取得市占率的大幅提升?这些问题我还没有想明白,还要请大家一起帮忙,好好讨论一下。

安徽合力之一:深蹲后的起跳 安徽合力的戴维斯双击(上)-- 市场的误解

安徽合力之二:深蹲后的起跳 安徽合力的戴维斯双击 (下)- 行业的东风和公司的蓄势待发

安徽合力之三:深蹲后的起跳 安徽合力的戴维斯双击 - 关于核心竞争力的补充