$安徽合力(SH600761)$ $杭叉集团(SH603298)$

上篇讲了市场对安徽合力的误解,导致了其市值低估。这篇从叉车行业的增长空间和公司本身的发展潜力谈一谈安徽合力即将迎来的业绩和估值戴维斯双击。

二、行业的东风

叉车行业是工程机械行业下属的一个子行业 - 工业车辆,主要产品包括内燃叉车、电动叉车、电动仓储车辆及其他工业车辆。

虽然归类于工程机械行业,但叉车跟挖掘机、推土机等一般工程机械的属性完全不同。挖掘机和推土机主要适用于建筑工程行业,都是用在项目工地,工程项目做完了,就闲置或者转到下一个工地。工程机械的销量跟固定资产投资总额密切相关,有很强的周期性,波动较大。市场喜欢确定性,所以工程机械行业的公司估值一般都不高。

叉车则不同,它是日常使用的物料搬运设备,广泛适用于国民经济的各个部门,下游市场涉及制造业、仓储业、交通运输、批发和零售等多种行业。叉车行业的波动性小,跟宏观经济的整体发展息息相关。

中国叉车的销量从2004年的59,676台增长到2019年的608,341台,15年的年复合增长率CAGR为16.7%。叉车销售额的增长率要稍微低一些,行业的数据不大好找,我们看合力的销售数据。2004年合力销售收入13.68亿,2019年增长到101.3亿,15年的年复合增长率CAGR为14.3%。叉车销售额增长率小于销量,主要有两个原因:一方面,和其他工业品一样,叉车的销售单价也在不断下降;另一方面,随着叉车的普及,小吨位的低价产品占比也越来越多。考虑到合力在这15年间市场占有率变化不大,行业整体的销售额的CAGR估计在14%左右。

过去15年,叉车市场增长迅猛,有两个关键因素:一是人工工资的不断增长;二是土地成本的不断增长。工资成本不断增长,叉车的性价比越来越高,就会不断替代人工。土地成本增长,就会提升仓储空间利用效率,立体仓库和多层货架成为趋势,从而增加对叉车的需求。

在可预见的未来,人工工资和土地成本还会不断增长,这两个关键因素还将推动叉车市场的增长。但如果仅仅只有这两个因素,叉车行业维持年化14%的增长,是不错的生意,但还不足以让我们投资下注。所幸,目前行业有东风,有两个额外的因素有望进一步推动叉车的增长。

第一个因素是社会物流体系的升级改造 - 分布式仓配一体化

物流行业,包括交通运输和仓储,是叉车的主要应用领域之一。2019年,中国社会物流总费用14.6万亿元,占GDP的14.7%。发达国家社会物流总费用占GDP的比例一般不超过10%。中国物流成本高,一方面跟我国工业生产为主的经济结构有关,另一方面也是因为社会物流体系的效率不高。

商品从供应商到消费者,完成交易涉及三个要素的交流。一是订单流,买家找到卖家,卖家找到卖家,两者达成交易意向;二是资金流,即货款的收付;三是物流,即货物的交付,从买家送至卖家。过去十多年来,互联网技术的普及,电子商务和电子支付,极大的提升了前两个要素交流的效率。但是物流却一直是一个痛点,效率提升不大,甚至还有下降的趋势。

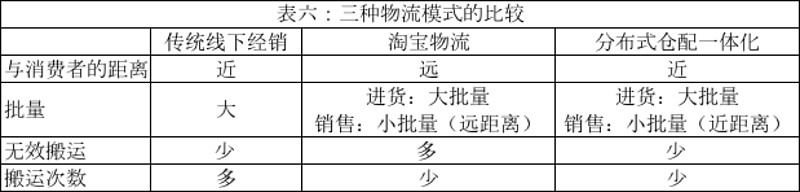

衡量物流效率的标准很简单,一是速度快,二是成本低,主要看以下四点:

1.与消费者距离远近

2.批量大小

3.有无无效的搬运

4.搬运次数

传统线下销售渠道的物流安排通常是由生厂商或者供应商将货物发至经销商,经销商层层分销转运,最后到零售网点,消费者到店消费,当场提货(小件货物)或者由零售网点配送(大件货物)。我们对照上面四点可以看出,传统线下销售渠道的物流的安排其实效率不低。首先,距离消费者最近;其次,每次货物的运输的批量都不小;再次,货物由生产商到经销商最后到消费者,地理上逐渐接近消费者,无效搬运较少。唯一的问题是搬运次数较多,从厂家到多级经销商,再到零售网点,中间要经过好几次的搬运。仓储也是一样,多级经销商和零售网店各自都要单独解决货物的仓储问题。

再看线上渠道的物流安排,目前线上渠道最主要的物流安排是“淘宝物流”,其实是传统的邮购物流模式。网商从生厂商或者经销商处进货,存在自己的仓库,消费者下单后,网商通过快递公司上门取件再配送给消费者。对照上面四点可以看出,这种物流的效率其实很低:首先,距离消费者很远,网上的消费者来自全国各地,不像线下渠道都是当地的消费者;其次,除了进货的时候批量较大,每次销售配送的量都很小;再次,存在很多的无效搬运,譬如生产商在北京,网商在上海,消费者在北京,货物要从北京运到上海网商的仓库,然后再运回北京的消费者。淘宝物流唯一的好处是可以减少货物搬运的次数,减少货物在层层经销商流转和储运的成本,但前提是生厂商做直销或者大经销商自己做网商。

线上渠道的物流效率比传统线下渠道还要低,这是行业的一个痛点。如何解决,京东给出了答案 - 分布式仓配一体化,即在全国建立分布式仓库网络,货物生产出来后,通过销售大数据运送到离消费者最近的仓库,消费者下单后直接从仓库配送至消费者。对照上面的四点,我们可以看出,分布式仓配一体化的物流效率优势明显。首先,货物将通过最近的仓库配送,距离消费者很近;其次,从生产商到分布式仓库的长途运输批量很大,从分布式仓库到消费者配送批量虽小,但是短途的同城配送,成本也不高;再次,无效搬运最小化;最后,搬运的次数也是最小化,从生厂商到分布式仓库再到消费者,两次搬运就可以完成整个物流。另外,这种模式还有一个好处是仓配一体化,减少了快递公司取件的来回成本。

分布式仓配一体化优势很大,但建立的难度也不小,首先只有在全国建立分布式仓库的体系,才能体现网络优势,但这意味着巨大的投资;其次需要有销售大数据的支撑,这样才能精准的将特定数量的货物运送到相应的分布仓,减少仓库之间的无效调运。通过建立分布式仓配一体化体系,京东提升了物流效率,解决了行业的痛点,因此得以脱颖而出,成为仅次于阿里巴巴的电商平台。截至2020年6月30日,京东在全国运营超过750个仓库,包含云仓面积在内,京东运营管理的仓储总面积约1800万平方米。

京东的成功也让分布式仓配一体化成为行业的趋势。菜鸟物流的”天网+地网“其实是分布式仓配一体化的另外一种表述方法。近几年,快递公司龙头们也开始布局分布式仓储网络,给客户提供第三方的仓配一体化服务。2020年半年报显示,顺丰在建的电商产业园相关项目超过21个,总投资超过60亿。同期,韵达在建的快递电商总部基地项目有10个,总投资超过23亿。顺丰和韵达的电商产业园目除了传统的分拣中心(主要是快递包裹的分拣,一定程度解决了淘宝物流远距离小批量的问题),主要的投资在于仓储配送中心。

不仅是电商,传统的线下渠道通过分布式仓配一体化也可以大幅提升物流效率。分布式仓配一体化将带来整个社会的物流体系升级改造。这会给很多相关行业带来机会,值得下功夫好好研究。

一个比较直接的影响就是叉车行业,分布式仓库的智能化和自动化程度都很高,需要配置大量的叉车、堆高车、AGV等工业车辆,将在未来很长一段时间内推动叉车行业的增长。

第二个因素是非道路移动机械国四标准的推行

从过去的经验看,非道路移动机械排放标准的调整会在短期内提升叉车的需求。2007年10月1日实施国一标准,2009年10月1日实施国二标准,2016年4月1日实施国三标准,都带来了叉车行业2~3年的突发性增长。预计国四标准实施的时间表是 2020年下半年到2021年上半年,叠加叉车电动化的趋势,会带来叉车需求量的一波增长。

2019年2月20日,环保部门发出关于征求《〈非道路移动机械用柴油机排气污染物排放限值及测量方法(中国第三、四阶段)(GB 20891-2014)修改单(征求意见稿)》意见的函,里面讲到“自 2020 年 12 月 1 日起, 凡不满足本标准第四阶段要求的非道路移动机械不得生产、进口、 销售;不满足本标准第四阶段要求的非道路移动机械用柴油机不得生产、进口、销售和投入使用”。

因为新冠疫情,国四推行的时间可能会适当延期,但估计最晚也将在2021年推出。北京2020年5月1号已经开始实施国四标准了。详见《北京市重型汽车和非道路移动机械排放远程监测管理车载终端安装管理办法(试行)》。

综上,人工成本和土地成本的不断增长是叉车行业增长的长效因素,预计将使叉车行业保持年化14%的增长。社会物流体系的升级改造和国四标准的推行,将进一步推动叉车行业的增长率,叠加合力市场份额的不断攀升,毛估估未来5年,合力的年化销售增长率将不低于20%。

三、深蹲后的起跳,蓄势待发的安徽合力

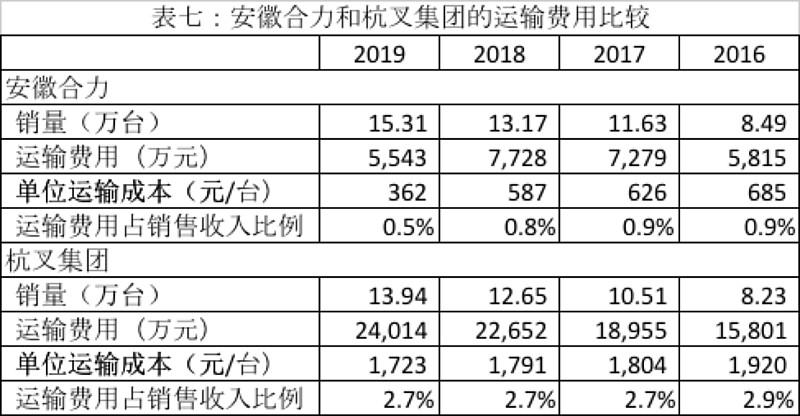

我们先从销售用的一个子科目“运输费用”着手,来看一下安徽合力和杭叉集团的差别。

如表七所示,安徽合力的运输费用逐年下降,2019年为362元/台,占销售收入比例0.5%。而杭叉集团的运输费用虽然也保持下降趋势,但2019年每台运输费用仍然高达1723元/台,占销售收入比例2.7%。2019年杭叉的单位运输成本是合力的4.8倍,运输费用占销售收入的比例比合力多2.2%。考虑到2019年杭叉集团的净利润率只有为7.3%,运输费用对净利润的影响可见一斑。

杭叉集团也早就知晓这个问题,在2016年的招股说明书中,杭叉对运输费用差异的解释如下:安徽合力除股份公司位于安徽合肥外,还在湖南衡阳、陕西宝鸡、辽宁盘锦等多地设有整车生产、装配基地,能就近发货,运输费用相对较低,而发行人整车生产、装配全部位于浙江杭州,就全国大部分地区而言,运输距离较远。

既然设立多个生产基地可以大幅降低运输费用,提升利润水平,杭叉为什么不照做?因为异地设厂没有想象中那么容易。投资大不说,每个区域要积累相当的订单数量才能抵消运费的节省。建厂一两年,加上至少三五年的培育期才能达到量的均衡点,真正产生效益可能是多年后的事情,还要市场增长的配合。在这之前,需要忍受利润率长达数年的下滑,没有战略眼光和很大的魄力,很难作出这个决定。

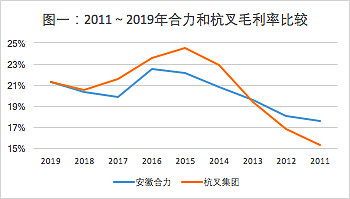

合力从很早开始推行异地建厂的战略,衡阳布局较早,2010年之前就基本完成了建设。2011年,宝鸡投资扩产2万台小吨位叉车。2012年,开始建设盘锦生产基地,2014年开始生产经营。我们来看看合力和杭叉2011年~2019年的毛利率的变化情况。

如图一所示,2013年之前合力的毛利率一直高于杭叉,但从2011年开始差距逐渐缩小,2013年杭叉毛利率超过合力,之后五年杭叉一直保持领先,直到2018年合力的毛利率才重新追上杭叉,这跟合力异地设厂的时间节点正好吻合。从上图中,我们也可以得出一个结论,合力全国生产基地在2018年左右已经达到了量的均衡点,开始产生效益。我们再从其他的指标看一看这个结论是否正确。

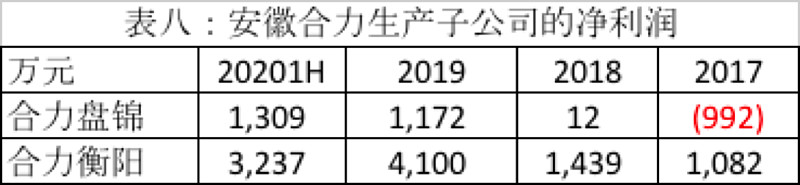

先看生产子公司的盈利水平,从表八可以看出,合力盘锦2017年亏损将近1000万,2018年扭亏为盈,2019年利润增加到1170万,2020年上半年的净利润更是超过2019年全年。合力衡阳的利润变动趋势也类似,2018年开始利润迅速增长。

再看合力的实际所得税费率水平,合力是高科技企业,所得税率为15%,但2019年前实际所得税率都超过15%,2017和2018年分别为17.5%和15.7%,2019年下降为14.3%,2020年上半年进一步下降至14%。对应的经济含义是之前有子公司亏损,现在扭亏为盈。

以上,我们可以得出结论,合力全国布局生产基地的战略获得成功,大幅降低运输费用的同时,新的生产基地也已经逐步达到均衡点,开始产生效益,将逐渐甩开竞争对手。

四. 结语

合力前几年的“落后”是异地开设工厂的代价,目前异地工厂已经越过均衡点,开始发挥效益。深蹲后的起跳,合力将很快甩开竞争对手。叠加叉车行业新增的两大利好 - 社会物流体系的升级改造和“国四”标准的推行,安徽合力有望以出色的业绩消除市场的误解,迎来利润增长和估值提升的戴维斯双击。

@加班的会计 @敏友

安徽合力之一:深蹲后的起跳 安徽合力的戴维斯双击(上)-- 市场的误解

安徽合力之三:深蹲后的起跳 安徽合力的戴维斯双击 - 关于核心竞争力的补充

安徽合力之四:深蹲后的起跳 安徽合力的戴维斯双击 - 行业集中之路