一、Uber定价,没有最低只有更低

全球最大的共享出行平台Uber定价最终确定,每股45美元,位于此前设定的目标价位区间44-50美元的下端,不计入超额配售的股票,Uber计划上市筹资总额将达到81亿美元。按照此定价计算,Uber股份完全稀释后的市值将达到824亿美元,该价位远低于去年底投行曾向Uber提出的冲击1200亿美元市值的目标。

区间低端定价,这在华尔街热门科技公司上市中并不常见,此前Facebook, Twitter和Snap的定价都远远高于预期。一降再降的定价,显示Uber上市采取了非常保守的定价策略,以及Uber在融资方面的信心不足,尤其是Lyft上市后。

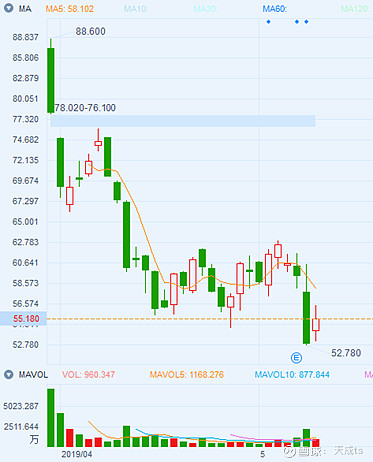

Lyft上市后股价走势

Lyft上市至今,股价跌幅达37%,目前市值158亿美元。

那么,问题来了,Uber的定价到底是如何确定的,为何一降再降?

当然,华尔街有一套自己复杂的估值模型,这里我们简单用相对估值法来确定一下(这种现金流持续为负,且不稳定可能继续持续多年的公司,绝对估值法是很难搞定的)。

二、Uber上市,到底贵不贵?

1、如果我们简单与美国三大汽车公司对比

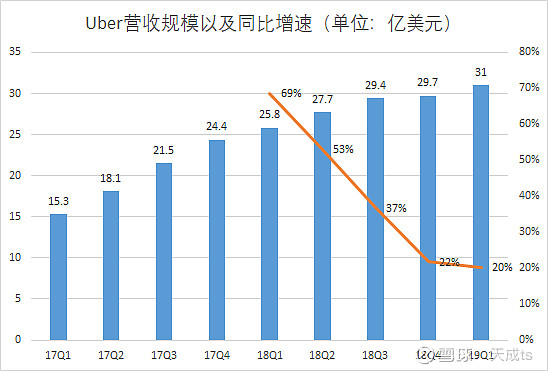

Uber :市值 824亿美金;2018收入 113亿美元,利润 亏10亿美元

特斯拉:市值 420亿美金;2018收入 215亿美元,利润 亏10亿美元

通用汽车:市值 533亿美金;2018收入 1470亿美元,利润 80亿美元

福特汽车:市值 408亿美金;2018收入 1603亿美元,利润 37亿美元

Uber在收入和利润全面落后的情况下,市值近乎其他车企2倍,这是否合理?即便是说Uber是科技企业,是轻资产,扩张很快,但这样的市值依然是惊人的。

Uber的业务目前主要可以分为2块:Uber打车业务和外卖业务。

Lyft的上市给Uber打车业务提供了很好的借鉴。

按照目前的规模看,Uber在2018年收入113亿美元,Lyft为22亿美元,Uber约为Lyft的5倍多;而月度活跃乘客数上,Uber9100万,Lyft为1860万,Uber约为Lyft的4.9倍。

按照Lyft目前158亿市值,Uber打车值790亿美金。

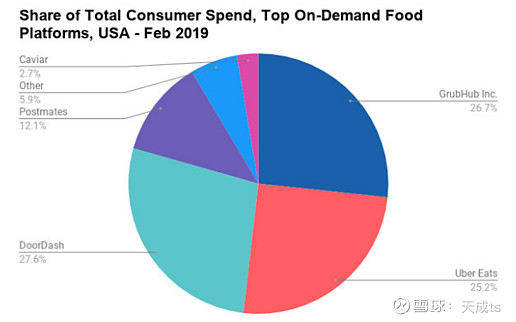

而Uber外卖业务(Uber Eats)是目前Uber增长比较好的一块业务,可以对标美国的Grubhub与DoorDash。

三者市场份额差不多,DoorDash在最新一轮融资中估值71亿美元,而上市的Grubhub的市值为62亿美元,Uber Eats的估值可以粗略定为60亿美元。

两者相加,Uber估值为850亿美元,当然这里不包括Uber在全球其它国家的打车业务(有的已出售),以及其他业务,例如货运、电单车、电滑板车等业务。

如果从对标其他同类型公司的市值来看,Uber此次IPO定价824亿美金的市值算是合理的,但前提是对标企业估值也是合理的。

很明显Uber区间底部定价,是不想重蹈Lyft上市股价走势的覆辙,但此后两者的走势一方面看整体出行市场的情况,更重要的是两者的竞争状态。Lyft如果持续在出行市场蚕食Uber市场份额,那么,Uber 800多亿美元的市值相比Lyft 160亿美元的市值来说,就显得太贵了。

三、Uber为何一直亏损?

Uber上市,最被人诟病的是成立十年来,持续的亏损,而盈利看起来遥遥无期。

然而,亏损是结果,病因是藏于其体内的难以治愈的痛。

首先,我们必须得肯定Uber在打车市场,相比于传统出租车市场,其创造的双边市场需求,是真实而有效率的。

对于出行市场来说,网络规模越大,用户越多、平台司机越多,其价值就越高。因为这意味着,用户可以很短时间打到车,而司机可以很容易找到乘客,这是双赢。

Uber创始人Travis Kalanick常说:如果你拥有一辆车,那么这辆车96%的时间都是没有被使用的。而Uber通过共享车、拼车、顺风车的运营模式能够让闲置的车利用率提高,减少私家车的数量,以解决目前出行出现的问题。

可是理论是美好,现实总是残酷的。

Uber之所以难以盈利,有以下劫症:

1、价格敏感,低切换成本,用户黏性低

本质上,一个好的平台,要么是通过先发优势,把用户资源沉淀其中,使其转换成本异常之高,如XX社交平台;要么,通过各种方法,把服务做到极致,提高行业壁垒,如XX电商平台。

但是,对于目前的打车行业来说,仍然只是工具属性,各打车平台提供的服务没有多大差异,这就决定了司机和乘客使用多个打车应用,哪个赚钱和便宜就用哪个。对于这些平台的用户来说,唯一涉及的切换成本是关闭一个应用程序和打开另一个应用程序所需的时间。

数据显示,约70%的司机同时为Uber和Lyft工作。

2、强地域属性,政策障碍多样,伪规模效应

对于互联网行业来说,规模经济比什么都重要,因为它决定了,提供标准服务的边际成本会越来越低,从而最终给企业带来盈利,但打车行业似乎并不是这样。

对于打车用户或者司机来说,虽然会有跨城市的出行,但总体并不是很多,也就是说打车现在还只是一个本地化的行为。本地化的属性意味着,Uber在全球建立一个打车网络有多难,这也是为什么Uber在中国、东南亚、俄罗斯相继折戟的原因,虽然它也因此赚了一笔。即便是在美国,也可能因为各个城市的政策不同,打车行业的进入壁垒也不一样,而那些能够扎根于某个城市,更能理解当地文化和政策的竞争对手,更容易从Uber手上抢走市场份额。

规模效应难以持续扩大,这必然决定了Uber很快面临着收入增长瓶颈。

3、竞争惨烈,进入壁垒低

对于所有烧钱竞争模式来说,竞争是永远伴随的噩梦。

首先,之所以需要烧钱,是因为行业进入门槛低,打车、外卖行业在世界各地都不乏竞争者,这就非常考验其运营能力,如果不能再更好的为用户和司机提供服务的基础上,同时降低自身运营成本,那么公司的业务和财务状况将受到不利影响。

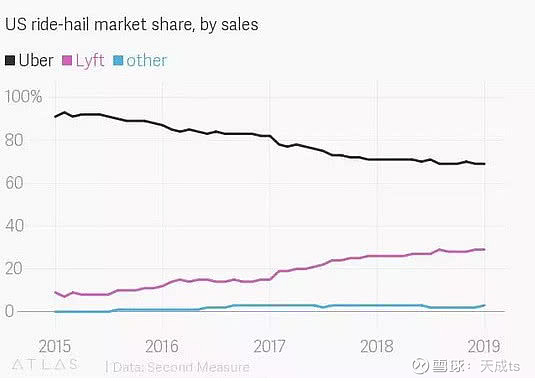

与竞争对手Lyft相比,Lyft 在2018年第四季度的take rate(总成交额的收入转换率)接近30% ,而 Uber 只有20% ,UberEats 低于10%。

很明显,两者的Take rate走势显示,2018年Uber在与Lyft的对战中处于下风,其国内市场份额也从2015年巅峰时期的近90%,下降到现在67%。

四、Uber如何才能盈利?

Uber一直试图让人们相信,它就像亚马逊一样,在未来某个时点能实现盈利,那么我们从其成本结构看,它到底如何才能盈利。

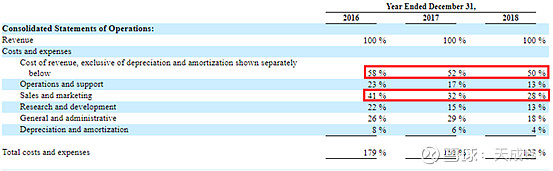

从过去三年看,Uber成本大头来自两块:一是cost of revenue 占比超过50%,主要为司机激励、保险费用等;二是Sales and marketing 占比30%,主要是平台吸引新客户,市场宣传,广告投放等成本。两块加起来差不多80%,而如果能使其降到50%,Uber便能盈利。

但可想而知,这样做的前提是,你占据着绝对垄断的地位,不然免不了烧钱大战。或者从收入端考虑,提高司机的抽成比例,这与减少司机的补贴一样,挫伤司机积极性,司机如果跑路了,营收又将下滑。

而要解决以上问题,实现盈利,Uber必须实现下面2个条件:

1、建立绝对垄断的市场地位

2、拓展盈利能力强的业务

只有绝对垄断,才能减少竞争,实现超额利润,而拓展盈利能力强的业务,例如拼车、外卖业务,能提高公司毛利率。

可是话虽如此,滴滴的残酷现实,又给“理想”泼了一盆冷水。

垄断后的滴滴2018年全年依然亏损109亿,依然还需要投入113亿用于司机补贴,可见打车市场进入壁垒之弱,看来,为了保住市场地位,似乎滴滴永远难以摆脱对补贴的依赖。

而在拼车业务方面,据报道,顺风车曾为滴滴贡献九成净利润。顺风车GMV每年环比增长50%,2017年,顺风车的GMV接近200亿人民币左右,收入是20亿人民币,净利润接近9亿人民币。同年,滴滴的净利润是10亿人民币,剩下的一个亿来自代驾。可是,好景不长,在乐清顺风车命案后,高速发展的滴滴踩了一脚急刹车,做出了“投入安全、彻底补课”的决定,唯一盈利的顺风车业务板块“无限期下线”。

所以,最终滴滴或Uber要面临的难题是,如何在保持增长的同时,建立起自己独特的竞争壁垒,以及可持续盈利的模式。

五、阳光底下无新事,Uber会重复滴滴的故事么?

中国从共享经济的鼻祖Uber那里学来了“共享经济的模式”,义无反顾的走了下去。

从共享汽车,共享单车到共享充电宝,共享经济的创业风口在中国经历过一轮又一轮高潮,终归于沉静。

如今,很少人会为这种烧钱模式接盘了,风投不会,AT更不用说。有人说,“共享单车大战,是烧钱模式的彻底终结”,敲醒了所有糊涂的投资者,没有人再会相信ofo一年200倍的估值神话了,因为它现在连用户的押金都还不了。

犹记得当年滴滴和快的打仗的情形,滴滴最高一天烧3000万,这比印钞还快的速度,即使是背后站着阿里和腾讯这样的大金主,现在想来,依然令人后怕。

因此,2015年2月15日,滴滴与快的宣布合并,2016年8月1日,滴滴与Uber中国合并,自此,滴滴成为中国网约车的绝对老大,市场份额高达90%,日活跃用户1468.2万。

踌躇满志的滴滴在2017年4月融资55亿美元,同时宣布的新故事是,依托人工智能技术优势,在智能驾驶和智慧交通方面取得系统性突破。

然而,即便故事再好,垄断市场后的滴滴依然盈不了利,在垄断后的补贴减少和网约车新政的影响下,滴滴丧失了价格优势。深陷“顺风车事件”的滴滴2018年全年亏损109亿,正如他们自己所宣称,“公司6年来从未盈利”。

2018年8月,“顺风车事件”后,滴滴开始全面开展“网约车”合规业务,并于2018年12月宣布组织架构调整。成立新车服,全力为网约车安全、合规需求提供资源保障,探索汽车新零售,建设一站式汽车运营和车主服务平台。

至此,滴滴终于开始解决以前高速扩张时期忽略的短板,虽然成效还不好说。

以上是中国共享烧钱模式的历程,喜感的是,中国从美国学来了共享经济,却先一步把它走到头,以致于掉队的老美,还在重复着我们昨日的故事。

今天,Uber和Lyft依然在打着见不到头的烧钱大战,Uber要让人们相信自己是新型运输和物流市场的创造者,能够创造从网约车到单车、电动滑板车、货运以及食品配送等新需求,它会成为下一个亚马逊。

似曾相似的剧情,似曾相似的场景,毕竟,阳光底下无新事。

六、共享经济还是共享泡沫?

无论是中国还是美国,“疯狂烧钱”的共享经济,烧出了天价的估值,到了最后,要么是一拖再拖的上市计划,要么是一降再降的IPO定价。

到了最后,到底是谁在买单?

对于这样的模式,其实看估值已经没有意义,最后的定价过程不过是华尔街“行为的艺术”,不管多高,反正总得上市,上市后总有人买。

然而这一轮轮估值演化的过程,10亿—100亿—500亿—1000亿,总值得我们深思,为什么无论时代怎么变,这一场场“估值传递”的资本游戏,总能继续下去。

人性使然。毕竟,十倍百倍的神话,总是那么激励人心;毕竟,我知道你会来,所以我等。

但泡沫总会破灭,潮水退去,我们终知道谁在裸泳。所以,多读书,少听故事,活着就好。

$优步(UBER)$$Lyft(LYFT)$$GrubHub(GRUB)$

文 | 天成henry(ID:tianchengoo)