左等又等,终于迎来了中远海控年报,仔细品了两天,又搜寻了一些数据和事件记录来印证了我的想法。

关于海控,原本就是成长股,非要说成周期股……

今天坡县讨论了一个关于静态PB偏高的问题,我的回答是:

点开中远海控的股票分析,纵然可以看到过去十余年的PB走势,但数字只是一个表象,这里@张平原 老师说的对,过去是远洋,现在是中远海运控股。

同一个代码下、同样的PB数字下,确是不同的资产负债、不同的业务构成、不同的盈利环境、不同的管理人员,过去的PB仅仅代表了过去那一个时间点上的构成公司的净资产,现在的净资产则完全不同,但还是要按照账面继承而来的数字继续发展,然而数字背后的物质组成也不同了。

按照目前一个基本的估计,21年净利润可能上400亿是稳妥的,那么每股净资产岂不是要增加接近4块?那现在的5PB也才对应出具21年报后的2PB,不知道我讲的是否清楚。

自中远海运控股重组以来,出了继承当年亏损王“中国远洋”的代码601919,其他的也没继承什么。看看海控的年营收,年净利,怎么看都是一个成长股,没看出哪是周期股?当然,这个集运行业是一个以10年为单位运行的大周期行业,巧的是现在又偏偏是新周期伊始,许多朋友怕公司挣钱太多乱花钱,就吓得把股票卖了,也能理解。

正文首发于公众号

明尧资管日志

转载请注明出处

……………………

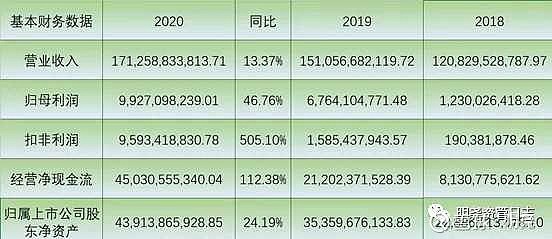

一、基本经营数据概览

营业收入同比增长12.37%,至1712亿元RMB,增加额200亿。

注意,重点来了,扣非净利润同比增长505.51%,增加额80亿元。(这个有多重要,后文分析)

归属净资产,增加至439亿元,其实面上只是增加了一个归母净利润,但真实增加值可要比这个多呀!we will see

经营净现金流同比翻倍增幅,流入450亿元,这个是超出我的预期的,认为在350左右,可见海控真实运营效率还是不错的。

二、资产负债概览

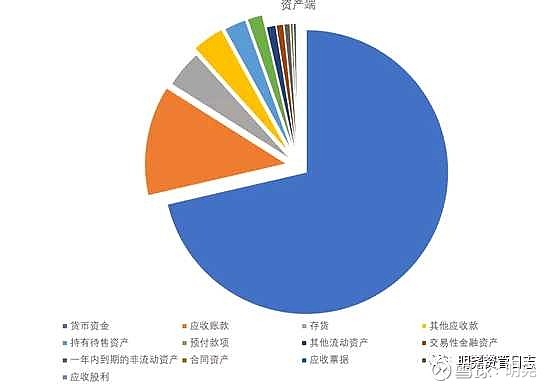

1、资产端——稳中求进,步步为营

1.1流动资产

能够很清晰的看出,货币资金、应收帐款、存货、其他应收款占据了绝对地位,其他部分占比可忽略、同时并非用作主要经营用途。

截至年底,货币资金在手528亿,资金这块由于下半年航运市场复苏,还是非常充裕的。

应收账款93亿,相对营业收入来说小的很,完全在正常经营范围之内。

存货32亿,主要是公司储备的燃料,和一些船只损耗所需备品备件。

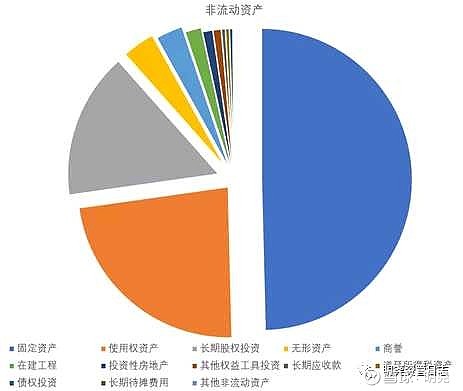

1.2非流动资产

固定资产、使用权资产、长投、无形资产、商誉占到绝对多数,其他可以忽略不计。

固定资产这块,公司列的比较相当详细:船舶账面847亿,集装箱226亿,其他的刚刚过亿的资产就算白送了。

长期股权投资,绝大部分是以成本法列示的,对联营、合营企业投资

送您个大礼包如何?!虽然表列的是313个亿,要知道,东方海外是并表子公司,资产负债表极好的子公司,挣了钱是可以直接分的。

东方海外今年净利润9亿USD,按照邀约收购价492亿港币,对应2016年的1.4PB计算,在2021年4月1日的最新价格时刻,股权投资账面浮盈已有300亿!且股息率接近15%,一个未来至少连续两年爆发性增长同时超高股息的成长股,这也是为什么最近东方海外港股频繁暴涨的原因吧,这才发现,中远海控自己才是真的股神![]() ,小丑是我自己

,小丑是我自己![]()

有人可能疑惑使用权资产463亿是什么情况,这部分是租赁的供上市公司使用的集装箱船舶,主要是本年与中远海发续签了74艘集装箱船舶租赁协议。按照会计政策,公司于租赁期开始日确认使用权资产(资产端),并按尚未支付的租赁付款额的现值确认租赁负债(负债段),短期租赁和低价值资产租赁除外。

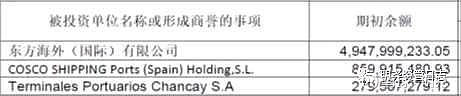

商誉部分,总价值58亿,绝大部分为收购东方海外时超出净资产部分,以及中远港口(西班牙)和南美洲的秘鲁门户港口Chancay。

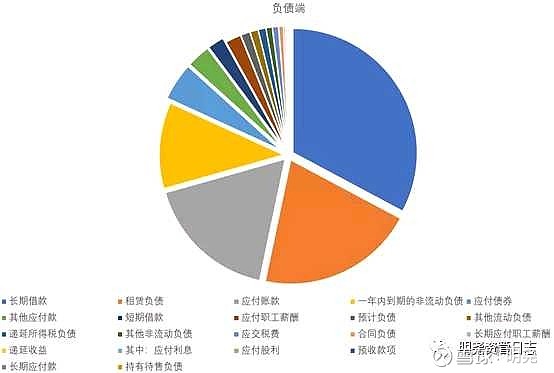

2、负债端——清理包袱,重新上阵

从构成看,有明显占比的科目为长借、租赁负债、应付账款、年内到期非流动债、应付债券、其他应付款、短借。

其中,绝对值变化最大的:长期借款减少了160亿,短期借款减少100亿。

年内到期的非流动负债217亿,增加了32亿,主要是今年要归还的长期债务增加,公司正好顺便都还掉。

租赁负债396亿,增加140亿,主要是租赁的集装箱船只,上文有提到。

预计负债莫名增加22亿,按理说增加负债就必然增加资产,公司这块预计负债主要是受新冠疫情影响,东方海外国际对于长滩集装箱码头长期服务协议计提了拨备。

这个协议的具体内容我是看不到了,可能按照合同,当时的情况需要拨备一笔保证金吧,那这22亿就要从利润表中抹去才能平衡,这就是算来算去公司给出的利润没达到50%增速的原因吧。

应付债券就不列示了,18年、19年债券的利率在4%+,20年发行的票据,利率仅为2.05%,真的是太幸福了。

三、利润端及现金流概况

1、各模块营收&利润

从总值看,营业收入1712亿,同比增长了200亿。归母净利润99.亿,去年同期是67亿,但这是错误的!警告,这是错误的!

为什么这么说,因为2019年的持续经营净利润为32亿,归母后为24亿,终止经营净利润为71亿,这是因为合并东方海外而必须出售长滩码头所得,不是经营利润。

这71亿的利润再化做资产(变为长滩码头),能够带来的是码头收益约2亿左右,也就是说,如果不出售长滩码头,2019年的持续经营净利润为34亿左右,归母后大概25亿,也就是说,在航运业萧条的2019年,中远海控依旧是一个盈利巨无霸,真的后悔没能早早发掘!说它是周期股的可以go bed to sleep 了,不仔细研究就妄下定论。

然后是个模块航线的收益:

中远海运集运各航线收入,按美元记

中远海运集运所属各航线货运量

中远集装箱公司单箱效益

这里面有了航线收入,航线运载量,但没有航线利润和航线成本。

我认为,从航运成本构成看,主要为货运成本55%、航程成本20%、船舶成本17%,因此各航线收入的相对比例就应该等于各航线成本的相对比例,则计算出各航线成本,除以货运量,得出各航线单箱成本,将之更新到利润跟踪模型中。

2、现金流状况

经营活动产生的现金流量

主要由于效益提升,2020年本集团经营活动现金净流入450.31亿元,同比增加238.28亿元,增幅112.38%。

一句话,超预期。

投资活动产生的现金流量

2020年本集团投资活动现金净流出32.87亿元,包含船舶建造、集装箱购置、码头建设等现金流出,以及扬州远扬码头、张家港码头股权出售项目对价现金净流入等。2019年为净流入43.97亿元。

没有大幅新增投资,现有船队足够。

筹资活动产生的现金流量

2020年集团公司筹资活动现金净流出362.38亿元,同比增加净流出267亿元。

其中:筹资活动现金流入267.85亿元,包含银行及非银行金融机构借款现金流入、所属控股子公司少数股东增资现金流入等。筹资活动现金流出630.23亿元,包含偿还银行及非银行金融机构等债务现金流出、子公司对少数股东分红派息以及支付使用权资产租赁费等现金流出。

筹资净流出362亿,流出额630亿,这么大比例还债,还不能说明公司手里富的流油?今年只会更好。

四、经营情况

具体各项业务干的怎么样,我们只能观察个结果,个中辛苦只有公司自己明白,先看看中远是怎么评价自己的吧。

1、集装箱业务

针对疫情:

公司紧盯疫情发展,把握节奏,率先投入运力支持复工复产,最大程度满足客户出运需求。围绕增强双品牌主业优势,充分发挥战略协同作用,双品牌航线网络竞争优势得以进一步增强,实现协同增效。

针对联盟:

年内,海洋联盟服务持续升级,海洋联盟成员间合作进一步深化,东西干线优势持续巩固。

端到端升级:

中欧陆海快线成为引领端到端服务领域的全新标杆,西部陆海新通道着力打造西南地区港、航、货一体化的海铁联运大型综合物流平台。

围绕客户需求,立足解决疫情期间全球供应链不畅瓶颈,在中国本土和海外先后推出“水水中转、水铁联运”服务,打通了客户供需两端的连接,优化了客户供应链效率。

国际战略:

公司主动顺应全球产业链格局变化,通过持续加大新兴市场战略转移,发展南北航线,外向拓展收获可喜成果。

把握全球经济新增长极,依托比港战略,协调联盟成员共同打造比港独特竞争优势。

依托海南自贸区建设,独立开设了第一条挂靠海南洋浦的跨洲际航线,为公司开发南太平洋新兴市场增加了战略支点。

做的不好的地方也是有的,工作中有所体会,但光芒掩盖了瑕疵,一白遮百丑。

2、码头业务

截至报告期末,中远海控旗下中远海运港口在全球36个港口投资45个码头,共营运357个泊位,包括210个集装箱泊位,总目标年处理能力达1.36亿标准箱,码头网络遍及中国沿海五大港口群、欧洲、南美洲、中东、东南亚及地中海等。

一幅制霸全球的图景徐徐展开?

作为全球领先码头运营商,中远海运港口持续加强码头运营的效率,计划三至四年内将Navis N4系统应用于旗下控股码头公司。

公司将遵循五年战略规划,把握机遇,继续积极落实“The Ports for All”的理念,努力打造一个能为各方创造最大价值的共赢共享平台,同时,进一步加强集团的品牌建设和影响力,优化码头资产及营运效率、提升公司整体盈利能力。

五、估值及策略

1、附条件的估值

市场稳态、资金面正常时我所能理解的范围:

对比同行业的话,PE TTM要给到20+,但是我一项保守。

底部区间 未来3年净现金流之和。

低估区间 4~5PB,这是绝对持有区间,参考《超级周期来袭》一文中中分析的历史估值中值

顶部区间 超过10年期国债对应的现金流折现值,则对个人机会成本较大。

情绪波动大、流动性影响大,这种情况下:

撤回融资,持股不动,避免盲目操作

2、应对策略

仅在后方基地公开![]()

……………………

注:本文不构成投资建议。

资料来自互联网公开信息。

$中远海控(SH601919)$ $上证指数(SH000001)$ $东方海外国际(00316)$ #中信建投看高中远海控翻倍至28元##2021雪球投资炼金季#

@红领巾传奇 @润哥 @Bigpendan @张平原 @慢跑者397 @王勇50 @人和 @轮回666 @Morrowind1223 @轮船小水手 @低调捂股 @Max股市历险记 @复兴资本ing 烦请斧正