空客大单 + 国内军机加速列装,带来了历史机遇

公司经过多年的研发努力,在航空发动机精锻叶片领域占据了行业领先位置。过去2年,因为疫情带来的影响,导致的民航业低谷即将过去,空客大单的到来,标志着行业的逆境反转开启。叠加公司与下游主机厂航发动力的深度合作,即将带来新的收入加速。

1. 即将影响公司近期标志性事件

a. 随着2021年下半年开始全球航空业逐步恢复,公司国际业务全年同比增长超过30%,公司在赛峰LEAP系列发动机压气机叶片批量交付的整体份额从35%增加到不少于50%。

b. 2022.6.21 无锡航空航天产业园启动建设,航亚科技航空发动机关键零部件项目同步开工。开工的航亚科技航空发动机关键零部件项目,总投资15亿元,致力打造全球航空发动机压气机叶片专业化生产基地、转动件及结构件高端制造供应商、行业知名研发中心。项目建成后,具备年产210万片航空发动机压气机叶片、6500套转动件及结构件等关键零部件的生产能力。按规划是 2023.12 建成投产。

c. 2022.6.7.贵州航亚科技有限公司建设的“航空发动机关键零部件项目”正式投产,在 2022.4 贵州航亚即以贵州航发的 “厂中厂” 模式开始试生产。可以看出航发黎阳的任务今年紧迫。(航发黎阳是主要生产中型动力航空发动机为主,主要适配枭龙3,高级教练机L15, 翔龙高速无人机等)

2. 公司介绍

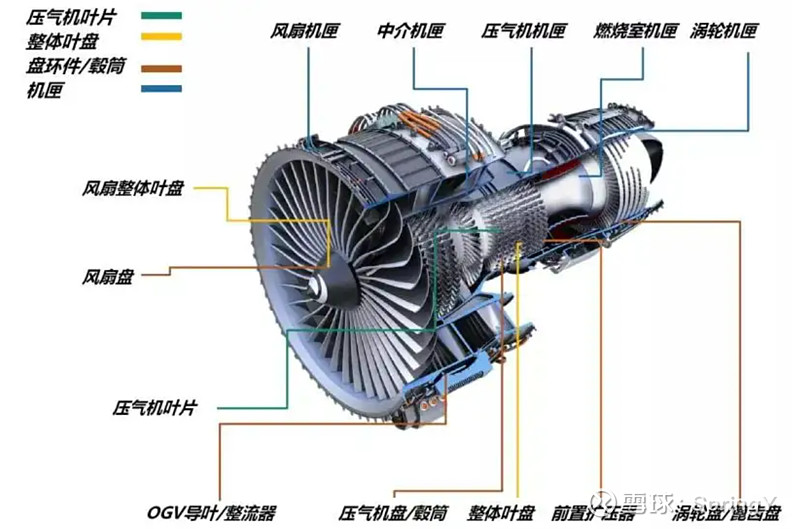

公司是一家专业的航空发动机及医疗骨科领域的高性能零部件制造商,专注于航空发动机关键零部件及医疗骨科植入锻件的研发、生产及销售,主要产品包括航空发动机压气机叶片、转动件及结构件(整体叶盘、盘环件、机匣、整流器等)、医疗骨科植入锻件(髋臼杯、髋柄及胫骨平台等精锻件)等高性能零部件。凭借较强的工艺技术实力及过程管控能力、经验丰富且配置完整的人才团队、快速的技术开发响应能力、持续的技术创新能力、丰富的国际项目产业化实施经验等综合优势,公司与航空发动机及医疗骨科关节领域的国内外一流客户群建立了深入、稳定、持续的合作关系。如今的航亚科技已从单一的压气机叶片制造,逐步拓展到整体叶盘、涡轮盘、机匣等其他关键零部件的制造,再到进一步的单元体组件的集成制造。

3. 公司竞争优势 - 精锻叶片的领先者

在航空发动机领域,公司向国际主流航空发动机公司大批量供应航空发动机压气机叶片,全球四大航空发动机厂商中的赛峰、GE航空为公司主要客户。凭借一贯的高品质产品与服务,公司获得了国内外航空发动机客户的高度认可:2019年,公司获得中国航发下属主机厂授予的“优秀配套供应商”奖项;2018年,公司获得了CFM公司(赛峰与GE航空的合营公司)授予的“卓越供应商-践行承诺奖”。

航空发动机需要在高温、高压、高转速、高负荷等极端环境下长期稳定工作,对工业设计、加工工艺及制造能力都有极高要求。公司生产的压气机叶片、转动件及结构件是航空发动机中型面结构较为复杂且需耐受苛刻工作环境的关键零部件,也是组成航空发动机的主要零部件。

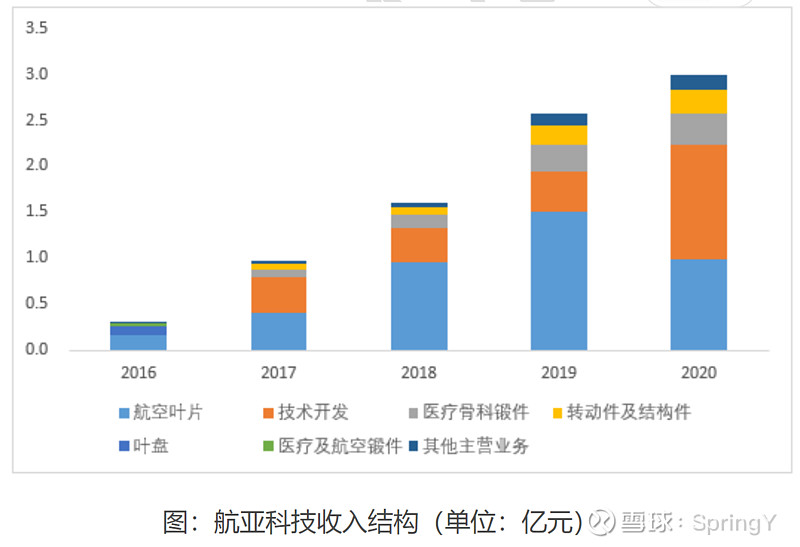

4. 公司的收入结构

5. 本次空客大单带来的影响分析

本次国内航司采购的飞机型号主要是窄体飞机:空客320NEO.

空客A320NEO系列飞机是现款A320系列飞机的改进机型(NEO是英文New Engine Option的缩写)。该机型装配了新型高效发动机和鲨鳍小翼。空客A320neo系列飞机的单座燃油效率将比现款A320系列提升约20%,这主要得益于客舱优化和发动机的进一步改进。其目前采用的主要发动机为赛峰公司的LEAP-1A, 该发动机的风扇尺寸为78英寸,涵道比则为11。

划重点,本次大单粗略匡算。

根据公司公告,2019 国外收入 1.5亿,其中赛峰1.27亿,占赛峰压气机叶片30%。

由于空客大单 2500亿目录价,按78折成交,1950亿。航空发动机价值占整架商⽤飞机价值量约 25%。发动机部分就是 487.5亿元。

赛峰公司 2019毛利率是46%,就按该毛利率计算,则发动机成本是 487.5*54% = 263.25亿元.

涡扇发动机的叶片约占航空发动机成本的 30%,叶片包含风扇叶片、压气机叶片、涡轮叶片。其中,过 涡轮叶片为热端部件,采用精铸工艺,占叶片总价值超过 60% 。风扇、压气机叶片属于冷端部件,采用精锻工艺,占叶片总价值为30%-40%。

本批订单发动机叶片总成本 263.25 * 30% = 78.98亿

冷端叶片 78.98 * 40% = 31.59亿

航亚主要为LEAP 提供冷端压气机精锻叶片,航亚占比按 55%,31.59 * 55% = 17.37亿 ,本单分5年交货,平均每年 17.37/5 = 3.47亿

6. 2022年收入预估(转折年)

2022年,预估收入 1.588 + 2.53 = 4.1亿,净利润率(17%)不变,22年净利润0.699亿

民品部分:主要就是赛峰的订单,2019年 收入 1.27亿,当时占比 30%;2021年底已占50%+,按全年75%折扣 1.27/0.3*0.5*0.75=1.588亿,

军品部分:国内 21年收入 2.2亿,之前主要是研发,今年按15%增速,2.2*1.15=2.53 亿,

7. 2023 收入预估(持续增长年)

民品:3.47 + 军品 2.53*1.18 (增速18%,因为去年中航重机董事长说过期望yoy增速能到20%)= 2.99 ,合计 6.46 亿,大约 1.1亿 净利润