基金经理的收益很重要,超额收益的稳定性也很重要。对基金经理过往业绩的判断,主要目的是多角度预判基金经理未来大概会取得什么样的业绩。而随着基金经理管理规模的扩大,选股能力相对交易能力来说,会变得越来越重要,评估选股能力也非常重要。

我认为除开这些因素以外,基金公司也对基金经理的业绩的持续性有影响。虽然无法很直接地了解、掌握这么多基金公司的情况,但可以做一些初步的推测分析。

超额收益

先分析基金经理的超额收益,这也是我认为最重要的判断依据。

(一)总的对比

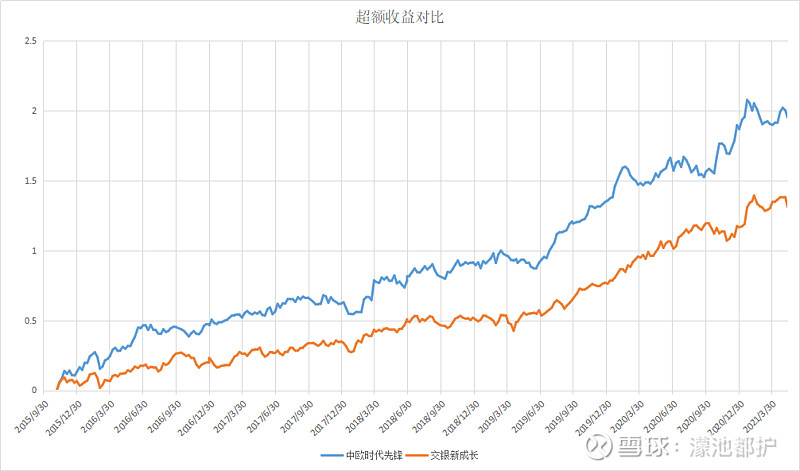

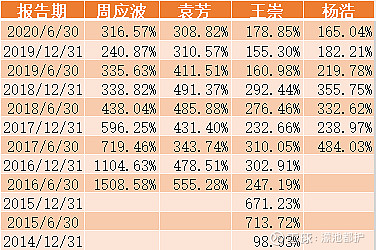

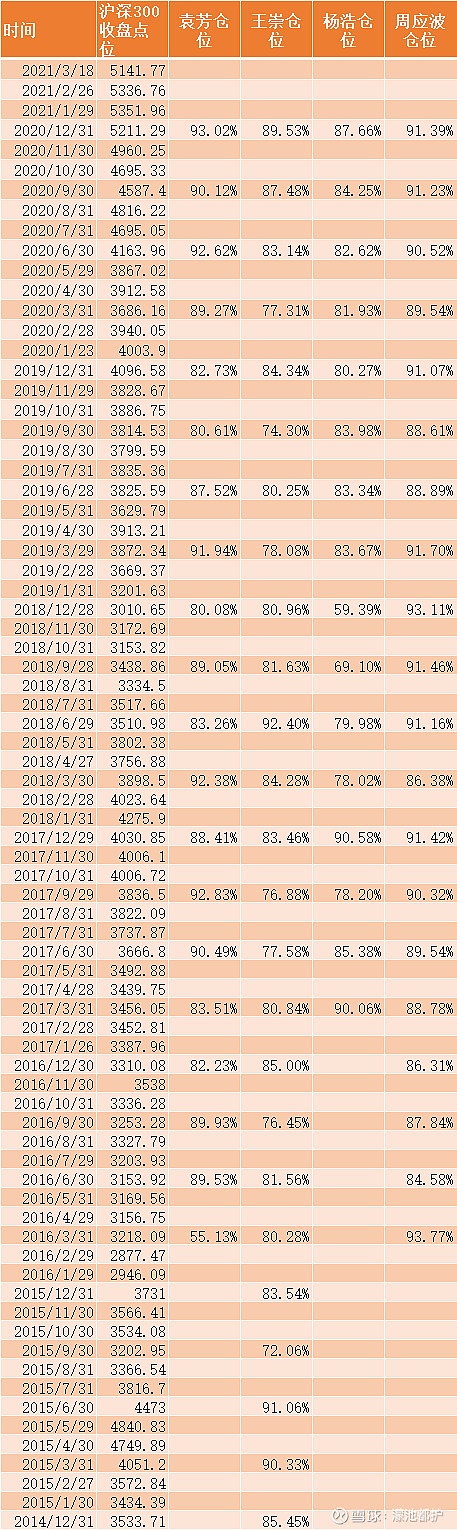

从周应波完成建仓(2015年11月6日)开始:

周应波超额收益较明显高于王崇。

从袁芳完成建仓(2016年4月22日)开始:

袁芳收益最高,其次是周应波,其中两人差距不大。王崇超额收益相对低一些。

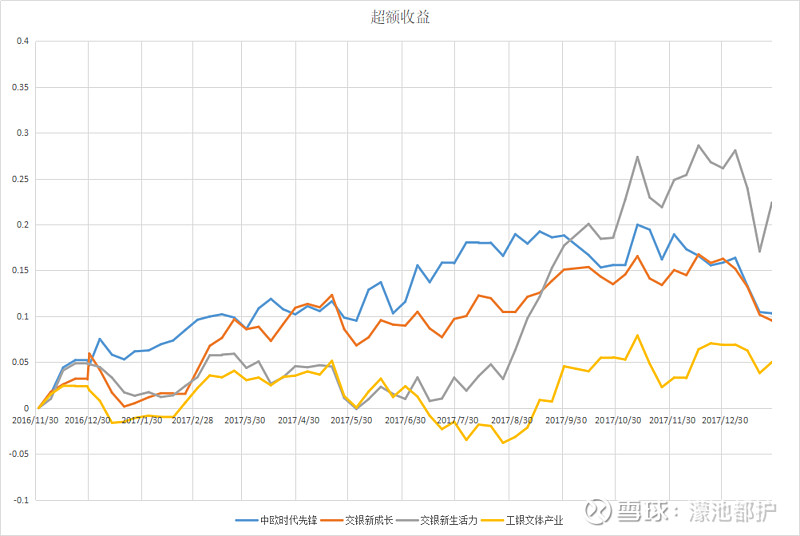

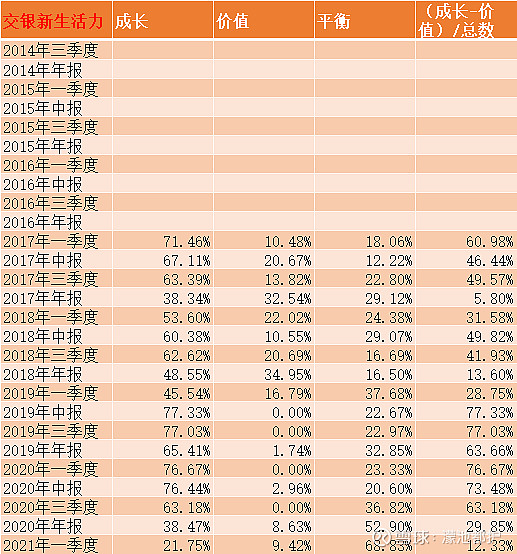

从交银新生活力完成建仓(2016年12月2日)开始:

杨浩收益最高,其次是袁芳、周应波、王崇。

从这几个时间段对比几位基金经理的收益,大体可以认为,杨浩>袁芳>周应波>王崇。

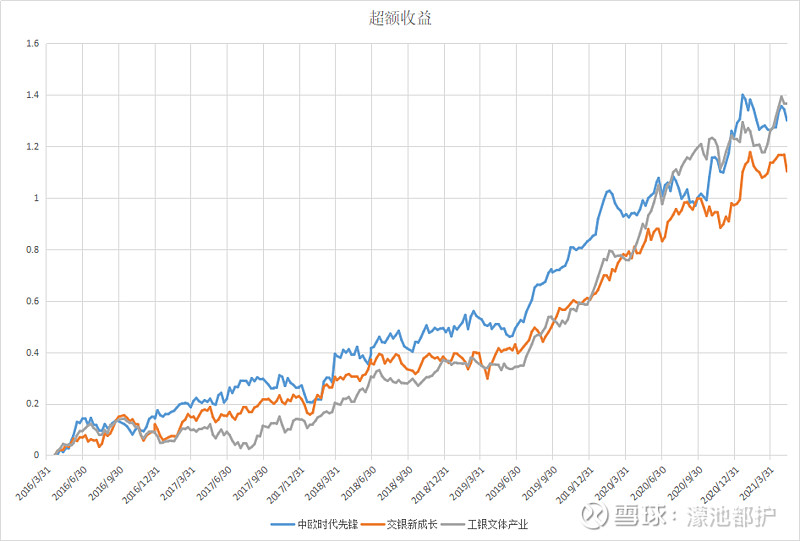

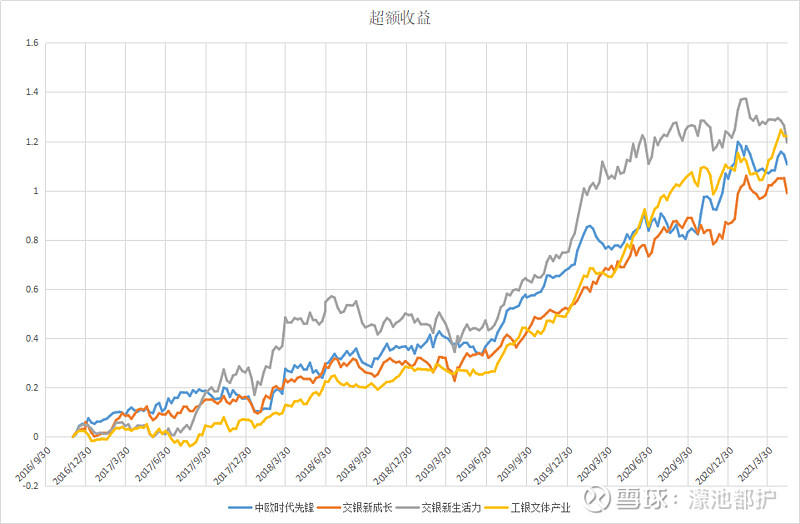

(二)分时段对比

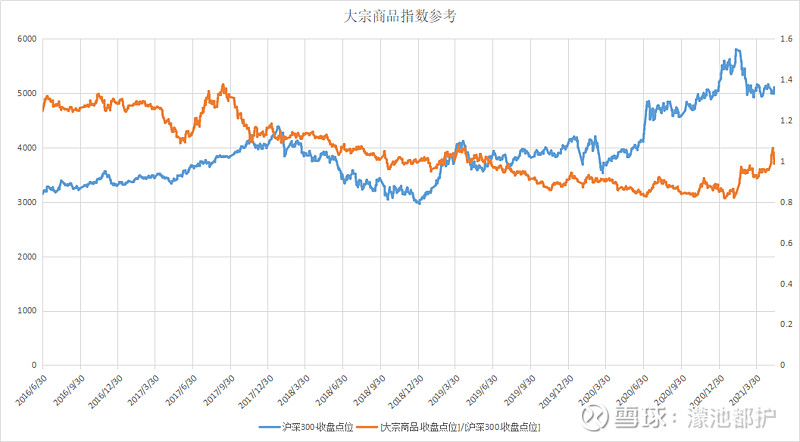

由于周应波的持仓中,周期股占了一定比例,列出大宗商品指数和沪深300的相对值,方便参考。

从杨浩完成建仓到2018年牛市顶部(2016年12月2日到2018年1月26日)(阶段一)

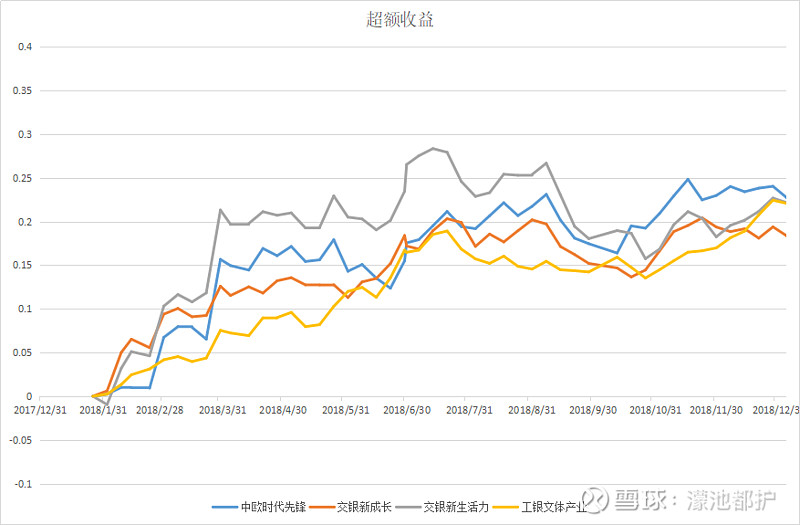

从2018年牛市顶部到2019年初熊市底部(2018年1月26日到2019年1月4日)(阶段二)

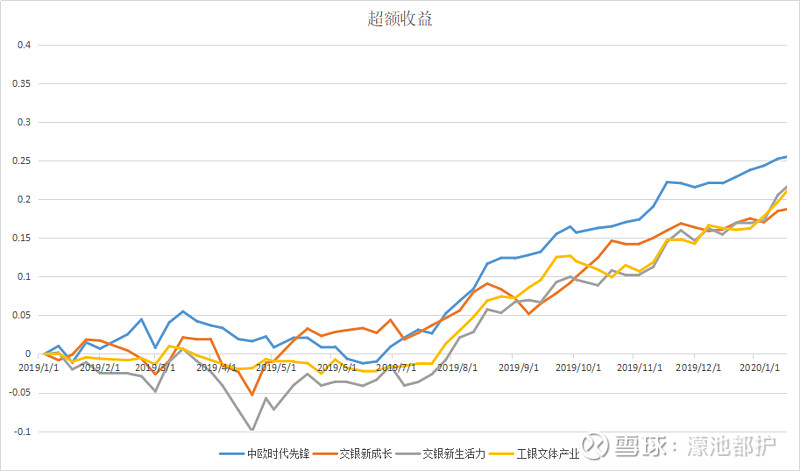

从2019年熊市底部到2020年疫情爆发前(2019年1月4日到2020年1月17日)(阶段三)

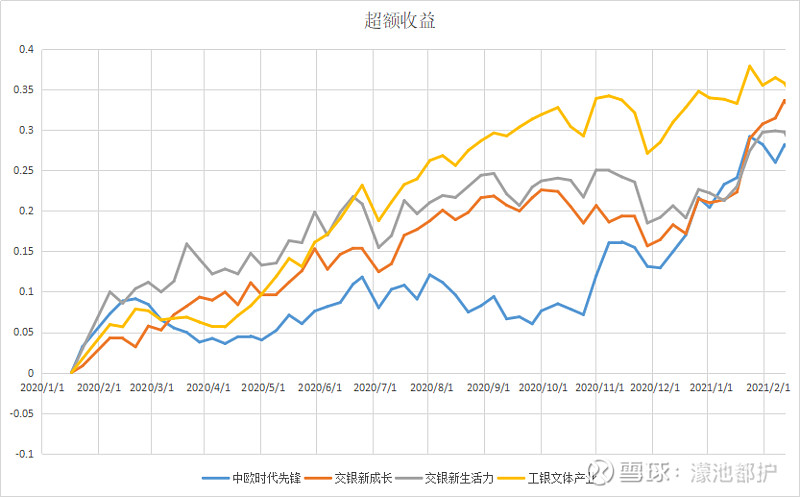

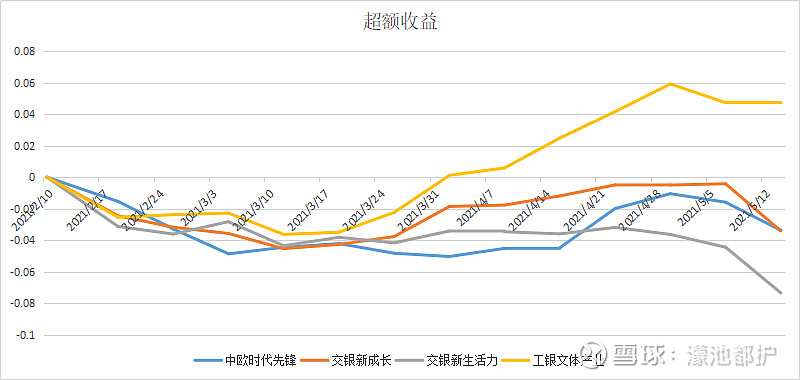

从2020年疫情爆发前到2021年年前牛市高点(2020年1月17日到2021年2月10日)(阶段四)

2021年牛市高点后回调(2021年2月10日到2021年5月14日)(阶段五)

几支基金各个阶段的超额收益为:

分析:

1、周应波业绩的相对值和大宗商品指数有一些关联,但不是很高。

2、阶段一到阶段四,每个阶段都持续一年左右,时间长度差不多。在这几个阶段内,杨浩的超额收益波动相对比较大;但是,如果以每个阶段为一个整体,杨浩在每个阶段的超额收益都是接近的,超额收益最稳定。初步做推断,在这几位基金经理中,杨浩是最偏向选股的,而且基本上不做逆向投资,也不做行业轮动,由选股选出的个股相对沪深300指数而言,波动可能会大一些。

3、周应波、王崇、袁芳在前四个阶段,超额收益都在递增,其中袁芳最明显。从每个阶段内的数据看,王崇超额收益较稳,其次是袁芳、周应波。其中袁芳和王崇差距不大。

4、几位基金经理四个阶段之间超额收益的稳定性和阶段内超额收益的稳定性负相关。 从四个阶段之间超额收益稳定性看,杨浩>周应波>袁芳>王崇。 从阶段内超额收益稳定性看,王崇>袁芳>周应波>杨浩。

5、年后回调时间太短,不好做太多的推测,杨浩回调幅度最大,袁芳表现最好。

6、全过程,我认为超额收益能力杨浩>袁芳>周应波>王崇;超额收益的稳定性不好判断,综合看可能周应波稍微稳定一点。

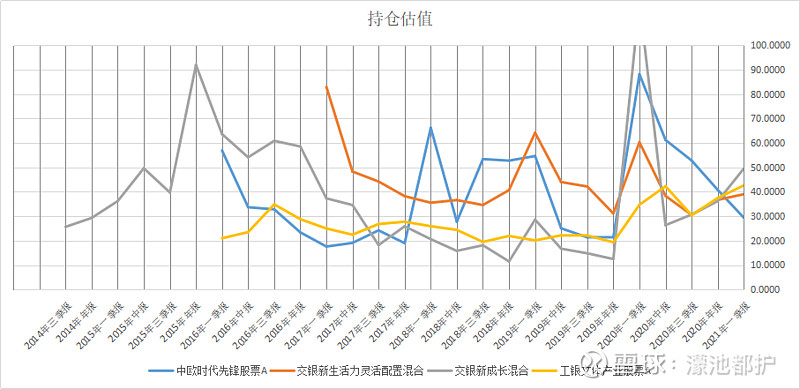

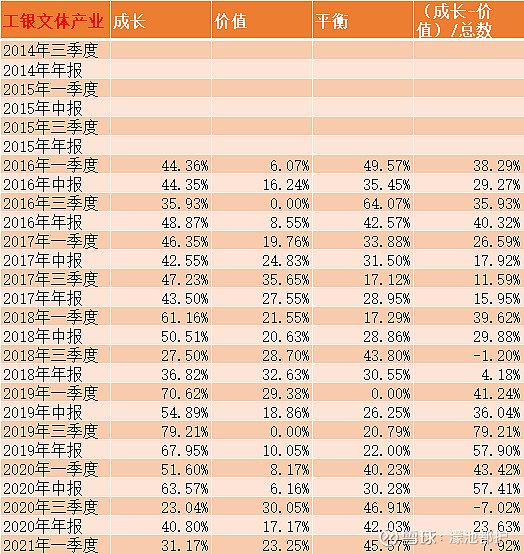

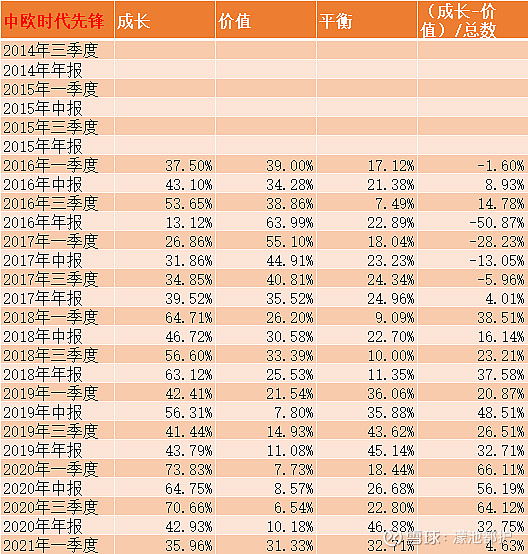

持仓估值和风格:

(一)持仓估值

从持仓估值看:

1、四人之中,杨浩和袁芳持仓估值比较稳定。从估值看,杨浩比较稳定为成长型,偶尔偏向平衡。

2、袁芳持仓风格平衡一些,今年比较偏向成长,不一定是投资风格变化,有可能是因为持仓的股票估值水涨船高

3、王崇持仓估值不太稳定,高低之间差距会很大。

4、周应波持仓估值不稳定,只是比王崇略好一点。值得一提的是,周应波的持仓估值和周期股的估值有一定的正相关。

5、单纯从持仓估值观察基金经理的风格相对单薄,干扰因素相对多,还要进一步看看晨星风格箱

(二)持仓风格

分析:

1、杨浩风格相对稳定偏成长,除开2017年四季度、2018年四季度、2021年一季度持仓偏平衡以外。

2、持仓估值在2019年一季度、2020年一季度都有异动,但期间持仓风格并没有那么大的变化。初步推断基金的持仓估值和持仓风格不一定都是同向变化,持仓估值可能受一些成分股影响。

3、2017年底风格偏向平衡和2018年底风格偏向平衡,似乎都享受到正收益。

4、没有频繁在成长和平衡之间切换,持仓都在成长和平衡之间。

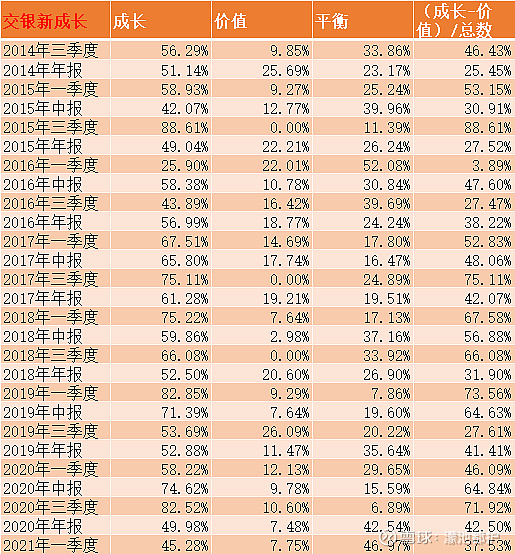

分析:

1、王崇持仓风格偏成长,和杨浩接近。也会在成长和平衡之间切换,切换比杨浩频繁不少。

2、2020年第一季度持仓估值大幅度波动的似乎,持仓风格变化不大,可能估值变化只是受部分个股的影响。

3、2020年第四季度后风格开始偏向平衡,确实做了一定的安全边际考虑。

分析:

1、袁芳持仓风格比王崇更不稳定,在成长和平衡之间较频繁切换,偶尔会偏向价值。可能袁芳做交易和行业轮动会比较多。

2、2020年三季度及之后风格偏向平衡,虽然持仓估值一路上涨,但应该是持仓股票的估值水涨船高,不是主动调整

3、从持仓估值和风格看,袁芳在成长和和平衡之间,严格来说不属于成长型。

分析:

1、周应波风格的变化是四个人之中最大的,且和大宗商品指数高度相关。大宗商品指数相对沪深300往下的时候,周应波持仓风格偏向成长一点;大宗商品指数相对往上的时候,周应波持仓风格偏向价值一点。比袁芳好的地方在于,周应波虽然也做行业轮动,但风格稳定一些,变化没那么频繁。

2、持仓风格很少频繁双向切换。

3、周应波主要风格是成长型,同时包括行业轮动和周期股,需要区别于比较纯粹成长风格的杨浩。

4、周应波2016年优异的业绩可能有相当多来源于大宗行情。除去2016年大宗商品行情的影响,周应波的业绩可能比杨浩和袁芳弱一点,比王崇好一点。

5、周应波的可投资港股的基金持有周期股相对少一些,整体更偏成长一点,可能和杨浩的风格接近。

从风格看,杨浩最稳定,其次是周应波、王崇、袁芳。

换手率

四个人的换手率都比较高,并随着管理至今规模的扩大,换手率逐渐下降。到2020年,周应波和袁芳的换手率还比较高,杨浩和王崇的换手率相对适中。如果从换手率的角度看,未来杨浩、王崇业绩可持续性可能稍强一点。

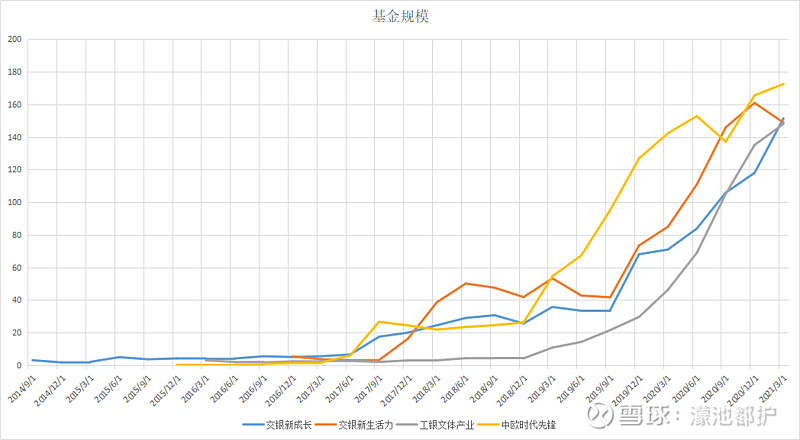

基金规模

当前四个人管理的规模最大的基金规模相当。从基金经理管理的总规模看,周应波适应大规模的时间最长,袁芳近期规模扩张最快。从规模的角度看,可能对袁芳比较不利,但事实和推测结果不同的是,四人中,今年规模最大的袁芳业绩最好。

择时

周应波择时能力较强,不好判断2016年择时有没有带来正收益,2018年第一、第二季度的择时带来了正收益。2018年下半年以来,减少择时幅度了频率,几乎不再择时。

袁芳择时能力一般,长期以来可能都带来负收益。好在择时幅度不大,影响有限。

杨浩择时能力较差,2017年特别是2018年有较明显的追涨杀跌,且择时幅度较大,带来负收益较多。2019年以来几乎不再择时。

王崇择时能力较差,2015年择时较明显失败,2017到2020年的几次择时都可能带来一些负收益。近期王崇仍然在择时,这是风险点。

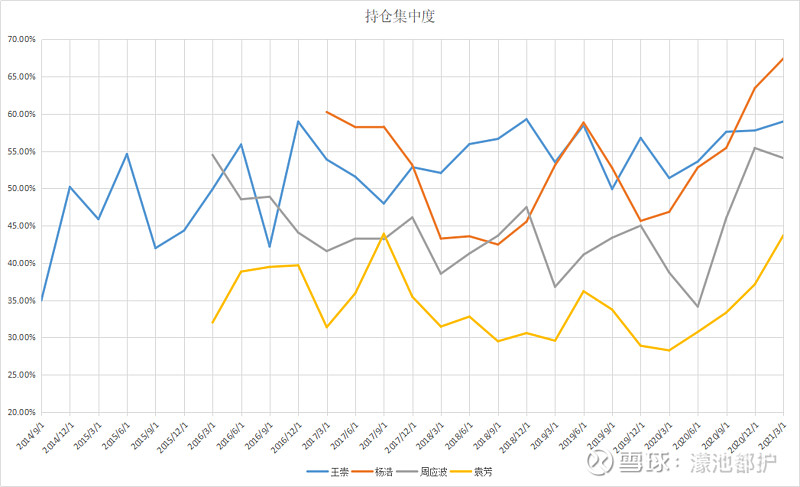

持仓集中度

王崇、杨浩持仓集中度一般在40%到60%之间,在四人之中比较高。

周应波持仓集中度在35%到55%之间,在四人之中居中。

袁芳持仓集中度多数时候在30%到40%之间,比较低。

近期杨浩、袁芳持仓集中度稳定提高,有可能是两人较以前更偏向在选股上下功夫。

基金经理投资观点和我的看法

王崇:

1、骨子里是成长风格,也重视安全边际和逆向投资。

2、成长股选股能力强,爆发力比较强,对估值容忍不低。

3、相信价值只会迟来而不会缺席,警惕持仓个股和市场整体的高估值,做逆向投资规避风险。

4、逆向投资有时不够坚定,2020年先逆向投资后抱团,造成两头挨打。

5、由于其逆向投资不够经坚定、喜欢择时、主要风格偏成长等情况,对其逆向投资带来的安全边际需要打个问号,还是作为普通的成长型基金经理看待比较合理。

杨浩:

1、投资理念:构建了一个三维度的框架:长期的企业价值观与商业模型评估,中期的产业生命周期位置,短期的景气度波动和财务估值水平。在统一的价值观下,我们会在各个维度上做综合的权衡配比,不过多偏向某个行业主题或商业模型特质,形成一定的对冲,使得基金能够稳健运行。 重视行业景气度、产业生命周期、企业的价值观与商业模型。

2、偏好科技和高端制造,重视企业本身能否为客户持续创造价值,对不同行业做一定的均衡配置。

3、选股能力强,对估值的容忍比较高,高成长比低估值重要。

4、既能充分享受企业成长带来股价的上涨,也能充分享受估值推动股价上涨。但涨跌同源,会受到杀估值的影响。同时杨浩换手率较低,集中度较高,这是杨浩业绩波动相对大的重要原因。

5、对公司业绩恶化能及时识别并离场。

袁芳:

1、重视均衡配置,防御单个板块的系统风险。对相对低的估值有偏好,强调选择低估值且业绩增长确定性强的股票,积极寻找跌出机会,熊市不悲观,牛市不盲目乐观。

2、同时看重企业的成长性。对好企业的估值有一定容忍,但估值过高时会卖出,因此业绩主要来源于企业的发展,比较少享受到估值推动的股价上涨。

3、持仓在平衡和成长之间,交易收益较多,经常做轮动,业绩比较平滑可能能归因于此。

4、业绩在几年间持续变好。

周应波:

1、成长型基金经理,投资思路清晰,非常重视精选成长。对于个股选择,周应波认为首先要看其所处行业的景气度,必须是景气度向上的行业;二是其盈利增长能够体现行业景气度变化,能够将行业景气度红利体现在公司盈利上,盈利竞争力比较强;三是买入并持有的时点必须有很大的安全边际;最后公司治理上不能有大瑕疵。

2、自我进化,起初擅长行业轮动,后来更加重视精选个股。

3、重视商业和企业本身,非常重视企业的管理层,能够长期创造企业盈利增长的是可靠、卓越的企业管理层。

4、能力圈广,擅长精选成长股,擅长行业轮动,擅长选择判断周期股和资源股,对宏观经济有自己的把握理解。不擅长价值股。在成长股表现不利的时候,周应波仍然不跑输大盘,可部分归因于较广的能力圈。

5、对估值的容忍和袁芳接近,属于风险厌恶型。

综合:

1、对几位基金经理谁更优秀,很难做出判断。我的习惯是即使没有把握判断,也要根据已有的信息做出自己的判断。综合观察,初步给几位基金经理排行:周应波=杨浩>袁芳>王崇。

2、以年为单位,超额收益的稳定性,杨浩>周应波>王崇>袁芳。

3、袁芳和周应波的换手较高,杨浩和王崇的换手率相对适中。

4、周应波择时能力较强,杨浩和王崇择时能力较弱,其中王崇仍然在做择时。

5、风格上,杨浩和王崇偏成长,周应波和袁芳在成长和平衡之间。杨浩和王崇偏选股一点,周应波和袁芳都做行业轮动,周应波经常参与周期股,袁芳选股稍弱而交易能力最强。

6、周应波的投资思路最清晰。王崇投资思路稍微混乱一点。

7、不知道如何单独归因规模导致的业绩变化,虽然杨浩近期表现比较差,但我倾向于认为,选股能力强的基金经理更适应大规模。虽然近期行情不支持,但我倾向于认为袁芳最不适应大规模。

8、袁芳持仓集中度最低,杨浩和王崇持仓集中度相对高一些。

9、风险:王崇喜欢择时且风格比较纠结;杨浩杀估值可能性大一些,短期超额收益也不稳定;袁芳交易强选股弱,不知道以后可持续性如何;周应波的业绩会受周期股影响。

10、从基金公司看,交银的杨浩、王崇换手率都较低,选股能力应该不错,公司也没什么大问题,是一家小而精的基金公司;中欧像很多个小而精的基金公司的组合,股权激励机制不错,大牛很多,缺点是发新基金有点多,不知道会不会混乱;工银选股能力不强,近几年表现较好的袁芳、杜洋都不擅长选股,未来受规模制约的可能性更大,而且新发基金也比较多。

11、在当前的情况下考虑配置四人的排位,受折价封基超额收益的影响,我认为可以适当多配周应波一点,其次是杨浩;未来宏观环境可能有变,周应波的应对能力也可能稍强一点;袁芳适合适度配置一点,王崇实力大概率不如同公司的杨浩,可作为备选。

12、较大把握认为这四人是最强的中生代成长型基金经理(不包含胡昕炜等偏消费、质量风格的),四人近几年业绩也比成长型老将傅鹏博、朱少醒好一些。 对中生代成长型基金经理而言,可优先考虑这四人。