其实,我主仓位全靠抄作业,惠达是第一支我独立研究敢提升到主仓位的标的,也想借这支股证明自己的投资能力,但2个季度过去,现实却证明了——我是真的菜。。。

01

—

操作回顾

2020.11连阳开始买入,认为此刻开始代表着机构重新认可,随后趋势就破掉,再接2个破位,第3个破位(2021.01)是年初的抱团茅吸血式上涨造成的。

在下跌趋势分档买,是我一直以来的习惯(正在改),因为研究过,对基本面有信心,叠加低估值的保护,保证了心态不崩。

2021.01之后小票得到喘息,成交量放大,多有5%的涨幅,我猜是不是年报业绩还行,大胆顺势加仓。但是年报依旧让人失望,剁一半。

但因为仍然看好,只是觉得需要延迟,横盘处加仓回来。然而Q1季报2021.04依然让人失望,但觉得已经杀了年报,估值又到日常底,不至于继续杀,当天确实没杀多少,但后边狠狠补刀了。

谁在补刀?

而这个补刀和抱团茅吸血牛的那个刀法极其类似(白线黄线分化)

表现在惠达上就是:决定股价的关键——大单,持续抛售(惠达能撑住,全靠咱们小散)

而触发这个补刀的,正是华创证券的季报跟踪报告,虽然评级维持强推,但下调了年盈利4000万,而惠达本来盈利就比较单薄。下调的理由是疫情冲击外销。

但是根据惠达招股书(2017),海外客户主要是美、韩,也许目前的构成有所变化。但是从主营构成来看,2019海外毛利2.72亿,2020为2.19亿。2020确实受疫情影响损失5000万,但在美韩等国疫情显著好于2020的时点,再继续下调盈利4000万,同时股价还因此破位,我不服,真的有机构根据卖方测算数据炒股吗,我感觉水平还不如咱们散户呢。

我在互动易上提问“因疫情冲击影响外销,有券商调低公司盈利预测4000万。但根据新闻,“本次出口尼日利亚市场的产品是6400套分体坐便器,出口量还不及我们今年出口订单的1%。”惠达家居技术总工程师樊立永。请问当前时点,与2020相比,公司外销是否遇到什么新问题?”,目前未获得答复。尼日利亚这个消息来自于惠达公众号。

02

—

历史行情复盘

因为公司简单、管理层稳健扩产,并且低估值,惠达的赔率是有的,但胜率堪忧。

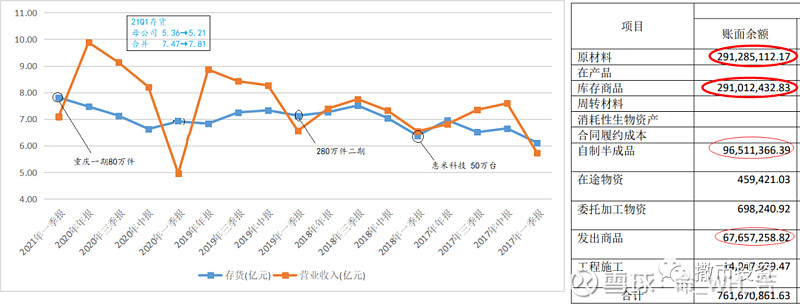

历史上看,2018年见底之后,2019两次小行情,涨幅不过40%,2020一次不错行情,涨幅100%。

2019年Q3,机构持股比例最大,但占比不过1.94%。2020年Q2占比6.64%。机构持股比例决定了股价的涨幅,而机构是预判公司的业绩来决定持仓比例的。所以归根结底,上涨取决于公司的业绩。

为什么2019年的行情如此之小,贸易战的打断是一方面,但惠达10%的营收增长确实不够吸引眼球。可是扣非利润40%的同比增长相当不错了(毛利率提升贡献很大,猜测是新产线替代老产线带来的效率提升,不一定对),啤酒股的行情可以作为参考,营收低速增长,靠管理挖潜实现利润的增长,带来股价的上涨。可以看到惠达2019年下半年就开始走慢牛行情,本来按机构的剧本,继续营收低速增长没问题,保持住利润率就行。但疫情打破了营收增长的前提,于是半年的慢牛,到2月3日基本葬送完毕。

而20Q2装修链行业性景气,而因为疫情控制住之初,商务活动开展少,三费支出也很小。这样的时刻太美妙了,即营收可能超预期,而费用能够更低,许多公司Q2业绩都不错,比如:

而惠达还传出碧桂园战投的消息,这样等于是火上浇油,基本面利好叠加消息利好,机构游资都喜欢,于是促成了翻倍的涨幅。

03

—

支出终结行情

终结这一切的是惠达自己,半年报以后一直到目前,三费的同比增长都让投资者失望,保持住利润率的前提也被打破,自然机构一走了之。年报数据揭露了答案,人招多了,很可能是重庆项目建设所需。而财报上只有费用体现,却不见多加的员工的创收。

图为2017-2020年产销量,可以看出产量没有大的增长,期间公司设立惠米、住工,投产280万件二期,但只是一个新产线替代老产线的过程。增量只能期待重庆项目。

重庆项目建设历时两年零三个月,1月28日点火;

今年1月起,惠达家居一期年产80万件的智能卫浴生产线投入试生产,全流程77条生产线中,已完成70条生产线的联调联试,目前日产量可达1500件(2021年3月10日)。

也就是说,直到3月上旬,重庆工厂的年产能才打到54万件。21Q1的时间基本用来调试产线,没有营收贡献也合理。所以还是吃了不懂的亏。

另外,如果产能实质性扩大,那么是否原料存货也会更多?

有一点迹象,21Q1存货创新高,存货4个季度上升,是以前没出现过的。

04

—

王家在打曲棍球

似乎可以乐观一点,但是重庆二期也来了,惠达家居正式投产后,预计于今年6月启动二期项目建设,再建一条现代化、年产80万件智能卫浴生产线。

一期的人员继续为二期发光发热,别再加人了,经费也省着花,这是卑微小股东的唯一乞求了。

作为实业家,王家为企业长远发展牺牲了短期利益,因为作为最大的股东,增加三费开支就是减损自己的利益,同时市值的低迷让这种利益损失显性化。

长期投资者可以忍受,但中期的机构却是等不得,有年度的排名的限制。所以在机构眼中,惠达持续令人失望,我看过一份纪要/业绩说明会,有机构直接质疑,为什么上市以来公司成长缓慢,但现在(当时)开始激进扩产呢?

王家心胸也是开阔的,一方面管理层薪资高,而网友说唐山人民都敬仰惠达,员工工资应该也不差。这相当于资本家本可以吸血却反而放血,可我们小股东、机构的角度就是利益受损啊。而碧桂园战投,王家也给出诚意低价定增,这是实实在在稀释王家利益的动作,对于商业伙伴,也是诚意相待。

上周 @思想钢印 发布的文章曲棍球增长模型,有类似的意味,挥杆前,需要往下蓄力

但投资者不知道蓄力是否有效,需要蓄力多久,终于无法忍受,如果市场不好,需要减仓,基金可能首先砍掉确定性不明的鸡肋惠达。

05

—

胜率之点在哪

真的挥出杆来,可以从营收的上台阶看出来,利润也有环比的显著增长,因为员工的效用发挥出来了。

找到蓄力结束而挥杆之初的点,便是胜率之点。但是等到经营数据出来,股价可能已经上去,对于我们习惯左侧的投资者来说不爽。找到胜率之点的其它侧面线索就是关键所在了,上文提到的存货是一个角度,但明显精确度不足,存货上行了3个季度,这持续了270天。而惠达的确认收入的方式是经销商来提货,货物出库就确认收入。有条件的机构可以蹲点重庆仓库,数货车进出数量,但对于才40亿市值的标的不值得,那么只要与仓库员保持联系就能轻易知道(这样不知道是否违规),而另一方面要盯住费用支出,这只能与公司财务串联通气,这肯定违规吧?但事实是,机构总能够再财报出具之前埋伏,很让人怀疑他们没有这样的操作。

上边说的这些,只有大机构才有条件,小韭菜们就不要指望了,所以就只能用时间换收获了吗?遇到对的公司还好,而错的公司等来的只是一场空。这就是小韭菜(我本人)的胜率之殇了。

但是,还有一个办法:看图!成交量放大,频繁出现5%以上的涨幅。

祈祷惠达是对的公司,祈祷惠达的胜率之点不要来得太晚。