一、Q3浅析

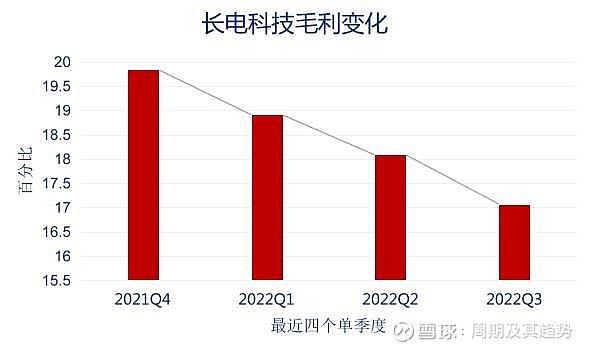

1、最近四个季度毛利率持续下降:合同收费早早确定,没有把原材料价格问题转嫁给甲方是毛利率下降的主因。

为什么这么说:

(1)是需求问题么:NO,最近四个季度营收没有明显下跌,只是季节性波动,而且同比往年处于较高水平。(或许有总需求的问题,但长电已然取得业内竞争优势,受影响程度小)

而且,长期来看,Q3(累计)保持增长势头↓

(2)固定资产折旧、人工费用、燃料动力等制造费用影响不会如此巨大。

(3)材料采购成本呢?制造业PMI高位震荡,后疫情时代要替疫情“放水”释放的流通性买单↓

于是,我的结论:材料采购成本上升,导致了毛利率下降,显然,这对企业竞争优势影响最小~大家都是受害者。

2、季度毛利下降,净利润增速>营收增速(幅度有限 16%VS13%),为什么? ↓

(1)同比毛利率依然处于较高水平:微增0.76%

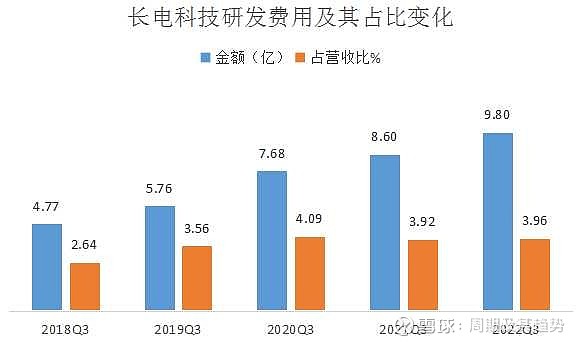

(2)销售费用降低、研发费用增大,管理费用变化不大,加起来变化不大!对净利润影响小,而且研发投入增大对企业发展有利:

3、经营活动净现金流同比下滑,且<净利润,收益质量差了一点点,也不是多么大。

归因分析:影响经营活动净现金流的主要科目有三:存货、应付账款无明显变化,应收账款余额和占比相比去年大了一点。

二、长电科技的估值周期

1、PE来看,历史有两次亏损,参考价值不大(数据变形了);但,当前12.76pe以为即使不成长,也值得。

2、PB来看,正是这两次亏损造就了0.99PB买入机会;

3、未来来看,再次亏损概率很小,所以0.99PB不可求,退而求其次吧:或许应了那句话:历史总会相似,却不会重演细节!

(1)↗ 三季累计ROE10.91%,全年ROE水平简单计算:除以三,乘以四:得数14.5%

(2)近期的最低估值水平PB1.69不错。 ↓

(3)是否划算?

ROE/PB=14.5%/1.69=8.6%

这个水平三倍于银行存款,倍于国债,

我看不错 ,归因于以下三条因素叠加:

材料成本是暂时的≈不会一直如此;竞争优势已经确立≈会分得的份额要多;需求问题是周期性的≈疲软之后是旺盛

三、资金面,关注基金持股比例吧

具体因果分析,见仁见智,说说我的判断:2022年基金有重新建仓的趋势。您觉着呢?欢迎留言讨论!

四、对比华天科技

结论:需求萎缩对华天科技影响巨大,ROE/PB与长电科技不可同日而语。

$长电科技(SH600584)$ $通富微电(SZ002156)$ $华天科技(SZ002185)$ #财报云调研,投资大炼金# #价值投资# #周期# @ericwarn丁宁 @勤劳的超超啊 @陆冲河 @小诺阿Noah @高山石 @雪球创作者中心