证券分析师:冯思宇 S0980519070001

摘要

高成本消化期,盈利下降

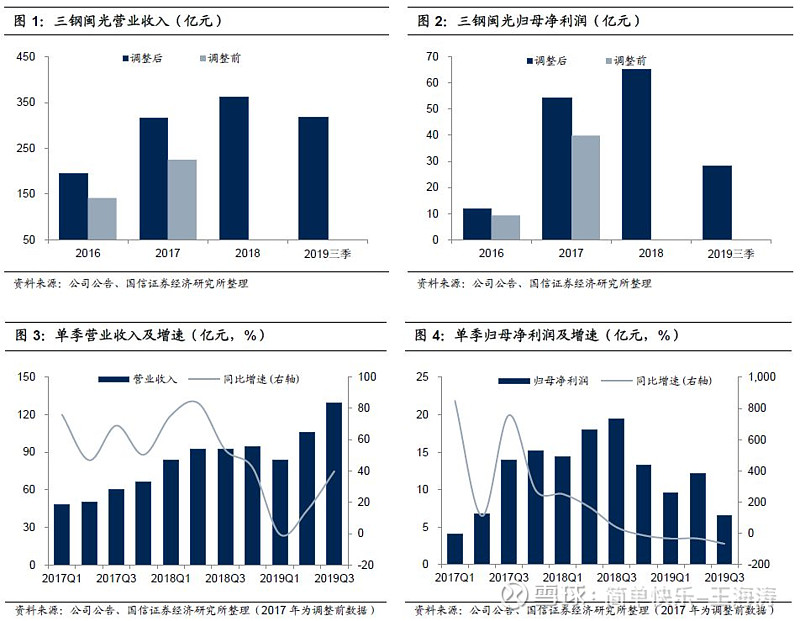

2019年三季度,受到铁矿石价格大幅上涨的不利影响,消化高价铁矿石的过程使公司营业成本增幅远大于收入增幅,盈利水平再度收敛。前三季度,公司实现营业收入318.20亿元,同比增长18.62%;归属于上市公司股东的净利润28.25亿元,同比下降45.45%。三季度单季,公司实现归母净利润6.52亿元,环比下降46.13%,同比下降66.47%。相对于已披露三季报业绩预告的南方长材企业柳钢股份和韶钢松山三季度单季归母净利润预计环比下降60.2%- 93.6%和下降54.7%-59.6%,公司盈利环比下降幅度相对较小。

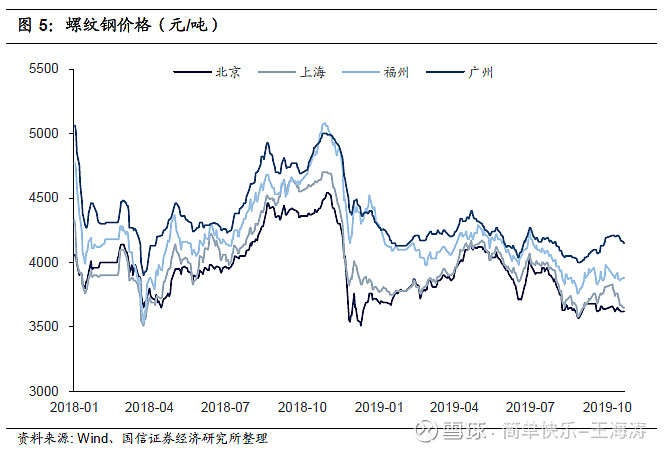

区位优势明显,钢价更具韧性公司所处福建省建材消费旺盛,钢材价格相对北方各地较高。以三季度单季为例,福州地区20mm螺纹钢均价为3959.39元/吨,较北京、上海地区均价分别高202.73元/吨、148.64元/吨,较广州地区均价低152.88元/吨。展望四季度,因为南北气温差异,南方可施工时间远长于北方,福建地区建材消费的韧性表现将更加明显。对比去年四季度,北京、上海、福州、广州地区螺纹钢均价环比分别下降4.1%、下降2.4%、上涨4.0%、上涨1.1%。

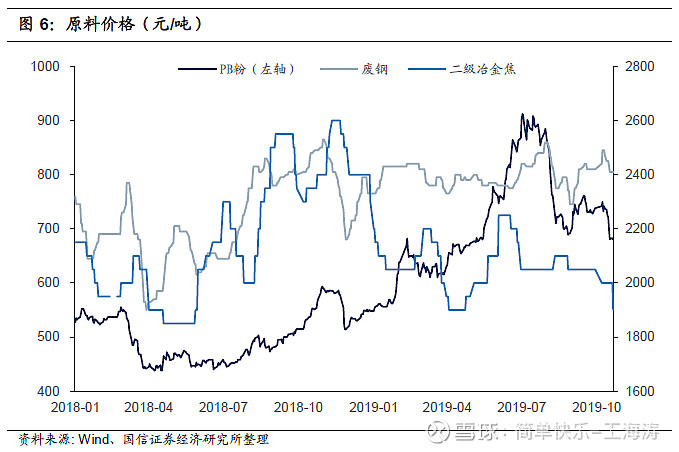

铁矿石价格影响逐步消化今年,受到巴西淡水河谷溃坝事故等因素影响,铁矿石价格一路攀升,到7月末达到顶峰。考虑到公司铁矿石库存周期为24-30天,对财务数据的影响通常滞后约一个月,则三季报对应6-8月连云港PB粉均价为812.79元/吨,较3-5月均价上涨147.29元/吨。当前,铁矿石价格逐步回落,截至10月22日,连云港PB粉价格降至680元/吨,对于公司成本的影响已逐步减弱。

风险提示

钢材消费大幅下行。

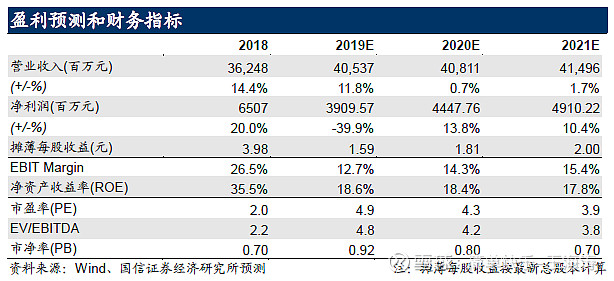

投资建议:维持“增持”评级考虑到公司属于区域龙头,产品享有市场溢价,且成本管控优势突出,在未来行业整体盈利情况或有所下滑的背景下,预计公司2019-2021年收入405/408/415亿元,同比增速11.8/0.7/1.7%,归母净利润39.1/44.5/49.1亿元,同比增速-39.9/13.8/10.4%;摊薄EPS为1.59/1.81/2.00元。公司分红稳健,估值存在修复空间,维持“增持”评级。

高成本消化期,盈利下降。2019年三季度,受到铁矿石价格大幅上涨的不利影响,消化高价铁矿石的过程使公司营业成本增幅远大于收入增幅,盈利水平再度收敛。前三季度,公司实现营业收入318.20亿元,同比增长18.62%;归属于上市公司股东的净利润28.25亿元,同比下降45.45%。

三季度单季,公司实现营业总收入129.00亿元,环比上涨22.01%,同比上涨39.75%;归母净利润6.52亿元,环比下降46.13%,同比下降66.47%。相对于已披露三季报业绩预告的南方长材企业柳钢股份和韶钢松山三季度单季归母净利润预计环比下降60.2%-93.6%和下降54.7%-59.6%,公司盈利环比下降幅度相对较小。

区位优势明显,钢价更具韧性。公司所处福建省建材消费旺盛,钢材价格相对北方各地较高。以三季度单季为例,福州地区20mm螺纹钢均价为3959.39元/吨,较北京、上海地区均价分别高202.73元/吨、148.64元/吨,较广州地区均价低152.88元/吨。三季度单季,北京、上海、福州、广州地区螺纹钢均价较二季度分别下降5.7%、5.6%、4.7%、2.8%。展望四季度,因为南北气温差异,南方可施工时间远长于北方,福建地区建材消费的韧性表现将更加明显。对比去年四季度,北京、上海、福州、广州地区螺纹钢均价环比分别下降4.1%、下降2.4%、上涨4.0%、上涨1.1%。

铁矿石价格影响逐步消化。今年,受到巴西淡水河谷溃坝事故等因素影响,铁矿石价格一路攀升,到7月末达到顶峰。考虑到公司铁矿石库存周期为24-30天,对财务数据的影响通常滞后约一个月,则三季报对应6-8月连云港PB粉均价为812.79元/吨,较3-5月均价上涨147.29元/吨。按照生产1吨钢消耗1.6吨铁矿石计算,对原料成本的影响环比吨钢增加235.67元/吨。当前,铁矿石价格逐步回落,截至10月22日,连云港PB粉价格降至680元/吨,对于公司成本的影响已逐步减弱。

投资建议:维持“增持”评级。考虑到公司属于区域龙头,产品享有市场溢价,且成本管控优势突出,在未来行业整体盈利情况或有所下滑的背景下,预计公司2019-2021年收入405/408/415亿元,同比增速11.8/0.7/1.7%,归母净利润39.1/44.5/49.1亿元,同比增速-39.9/13.8/10.4%;摊薄EPS为1.59/1.81/2.00元。公司分红稳健,估值存在修复空间,维持“增持”评级。

国信钢铁研究成果

投资策略报告:

2019.10.15 《2019年10月投资策略暨3季报业绩前瞻:强限产,钢价存博弈机会》

2019.09.17 《2019年9月投资策略暨半年报业绩总结:三重利好共振,促行业盈利筑底回升》

2019.08.15 《2019年8月投资策略:产量压力未减,需求韧性尚存》

2019.07.17 《2019年中报业绩前瞻暨7月投资策略:中报业绩回落,限产提供新机遇》

2019.06.19 《2019年中期投资策略暨6月月报:盈利回归,稳中求进》

2019.05.10 《2019年5月投资策略暨2018年年报及2019年一季报总结:盈利压力与韧性并存》

2019.04.09 《2019年4月投资策略:供需两旺,关注板块补涨行情》

2019.03.11 《2019年3月投资策略:以行业供需改善为基,关注高分红钢企》

2019.02.15 《2019年2月投资策略:年报业绩三年向上,高股息率值得期待》

2018.12.13 《2019年行业投资策略:周期轮动,强者恒强》

2017.11.29 《钢铁行业2018年投资策略:高盈利持续、低估值修复》

行业深度报告:

2019.05.30 《行业估值系列专题:自上而下看钢铁行业估值》

2019.05.22 《行业估值系列专题:供改后的钢铁板块估值》

2018.06.04 《钢铁行业发债专题报告:盈利保持高位,资产质量向好》

2018.03.29 《钢铁行业兼并重组:把握时间窗口,兼并重组成就行业龙头》

2018.01.22 《废钢产业链投资机会专题:废钢产出量大增催生产业链投资机会》

2017.09.28 《铁合金行业深度报告:产能过剩,价格或继续调整》

2017.08.25 《钢铁行业环保限产专题研究:环保限产下钢铁企业投资机会》

2017.08.03 《钒制品价格暴涨快评:钒价暴涨,带动钒产业链投资机会》

2017.06.18 《供给侧改革催生长材公司投资机会》

公司深度报告:

2019.08.12 《山东钢铁(600022):老钢厂新基地,地方龙头均衡发展》

2018.11.09 《攀钢钒钛(000629):钒业龙头,钛业新秀》

2018.10.11 《韶钢松山(000717):占区位优势、享焦材双利》

2018.07.05 《柳钢股份(601003):处钢材净流入地区,享产品溢价》

2018.05.28 《大冶特钢(000708):专注特钢,穿越周期》

2018.05.15 《重庆钢铁(601005):产量增加、费用下降,利润大幅上升》

2018.01.19 《新钢股份(600782):深耕华东板材市场,降本增效盈利提升》

2018.01.08 《三钢闽光(002110):成本控制力强,区域市场占有率高》

2017.10.30 《安阳钢铁(600569):三季度利润大幅增长,四季度环保限制产能释放 》

2017.09.27 《马钢股份(600808):炼特色产品,享行业利润增长》

2017.09.12 《中国东方集团(00581):低成本、高盈利-优质民企》

2017.08.16 《*ST华菱(000932):雄关漫道,砥砺前行》

2017.08.16 《酒钢宏兴(600307):雄关楼堞倚矿起,降费注资均可期》

2017.08.01 《南钢股份(600282):享行业、区域双优势,创最高利润》

2017.07.25 《八一钢铁(600581):固投拉动疆内消费,低成本创更高利润》

2017.07.12 《方大特钢(600507):立足特钢产品优势,畅享螺纹利润增长》

2017.06.20 《宝钢股份(600019):钢铁领军者,高端板材代言人》

欢迎沟通交流!

冯思宇 fengsiyu@guosen.com.cn

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:国信钢铁)为国信证券股份有限公司经济研究所(钢铁行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(钢铁行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。