证券分析师:冯思宇 S0980519070001

摘要

产量高,但增长空间有限

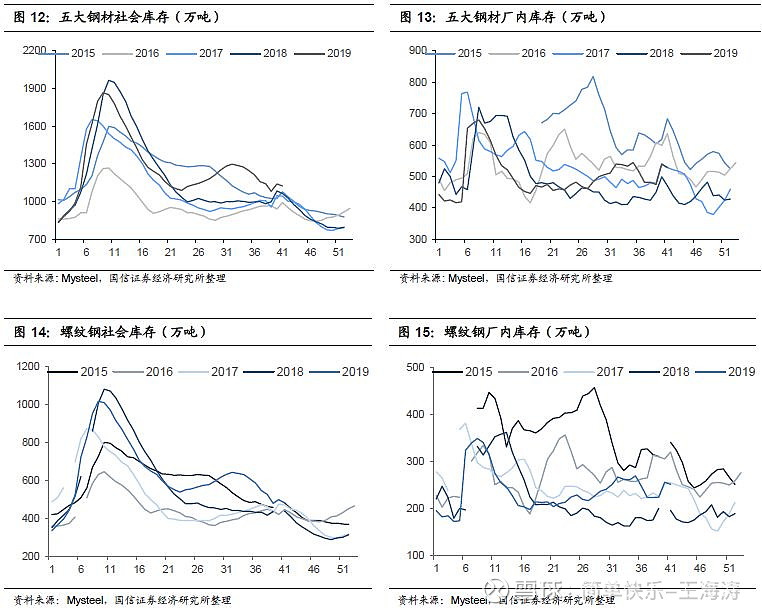

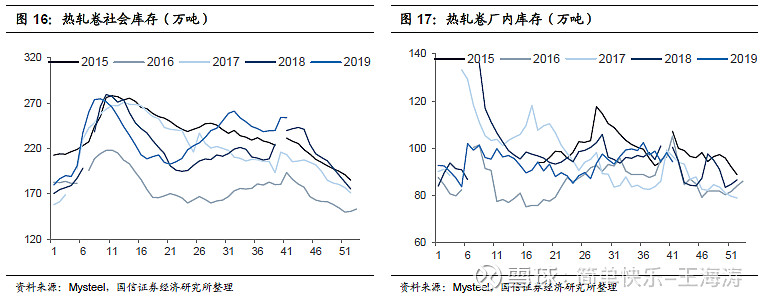

消费韧性持续,库存压力减弱从行业基本面来看,虽然钢材需求存在向下回归的预期,但当前,地产的韧性仍在持续超预期。9月4周,五大品种钢材库存合计下降234.79万吨。截至10月10日,五大品种钢材社会库存、厂内库存分别下降至1124.67万吨、528.77万吨,库存整体水平已逐步接近往年同期库存水平,对钢价形成有效支撑。

行业盈利稳步提升9月,钢材需求强劲超预期,带动库存加速下降。供给端,受到十一影响,节前钢厂限产力度大幅提高。双方向利好作用下,钢材震荡向上,长材表现明显优于板材。随着钢价偏强震荡,以及铁矿石价格的大幅回调,行业盈利持续好转。

三季报业绩前瞻:高成本消化期,业绩持续分化三季度,特钢和普钢企业利润情况预计将继续分化。特钢企业销售情况良好,利润情况或持续提升。而普钢企业受到前期铁矿石价格大幅抬升的影响,成本上涨或导致利润再度收敛。三季度,铁矿石价格开始回落,但整体均价要高于二季度,再考虑到大型长流程钢厂的铁矿石库存周期往往有1-2个月,因此,三季度钢厂实际生产所耗铁矿石成本要明显高于市场价。按照原料滞后四周测算,三季度,螺纹钢、热卷、冷轧、中厚板对应毛利均值环比下降59%、80%、69%、85%。

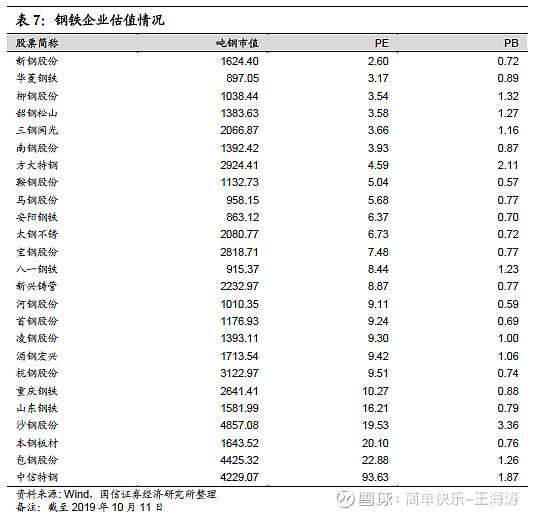

行业存博弈机会,关注业绩稳定企业从行业基本面来看,10月钢价存在向上博弈的机会。一方面,钢材供给受到政策影响,唐山等地强限产方案较大力度的抑制钢材产量;另一方面,10月行业处于消费旺季的末期,需求或仍保持较高水平。因此,行业存在供需错配的机会,短期支撑钢价向上。从钢铁板块来看,10月下旬,即将迎来钢铁企业三季报密集披露期,业绩情况或主导近期个股走势。建议关注行业龙头宝钢股份、特钢龙头中信特钢、盈利稳健而估值低的三钢闽光、华菱钢铁。

风险提示行业需求端出现超预期下滑;限产不及预期。

1. 9月板块及个股表现

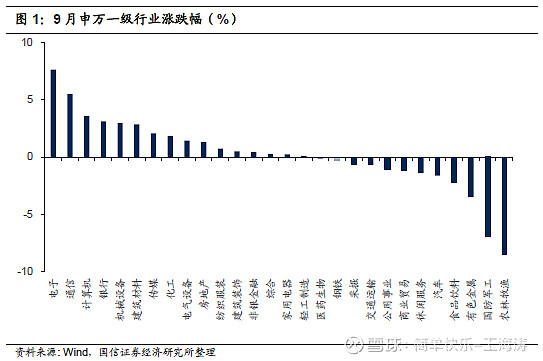

金九银十,钢材消费旺季,需求强劲超预期,带动库存加速下降。同时,受到十一影响,节前钢厂限产力度大幅提高,对供给影响预期升温。双方向利好作用下,钢材震荡向上,行业盈利面持续改善。但在对未来相对悲观的预期下,钢铁股表现依然弱势。同大盘走势相似,申万钢铁指数在上半月上涨,下半月下跌,9月整体下跌0.34%,跑输上证综指1.0个百分点。

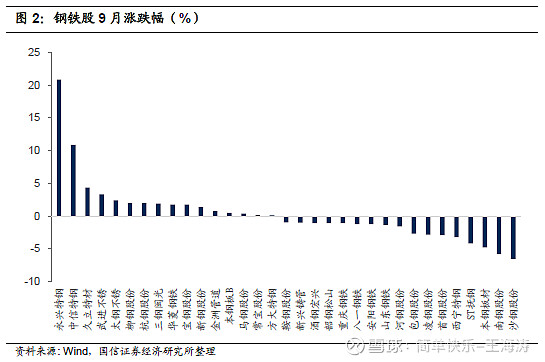

从个股视角来看,特钢表现依旧强于普钢,申万钢铁板块中9月涨幅最大的三只标的分别为永兴材料(20.94)、中信特钢(10.97)、久立特材(4.37)。

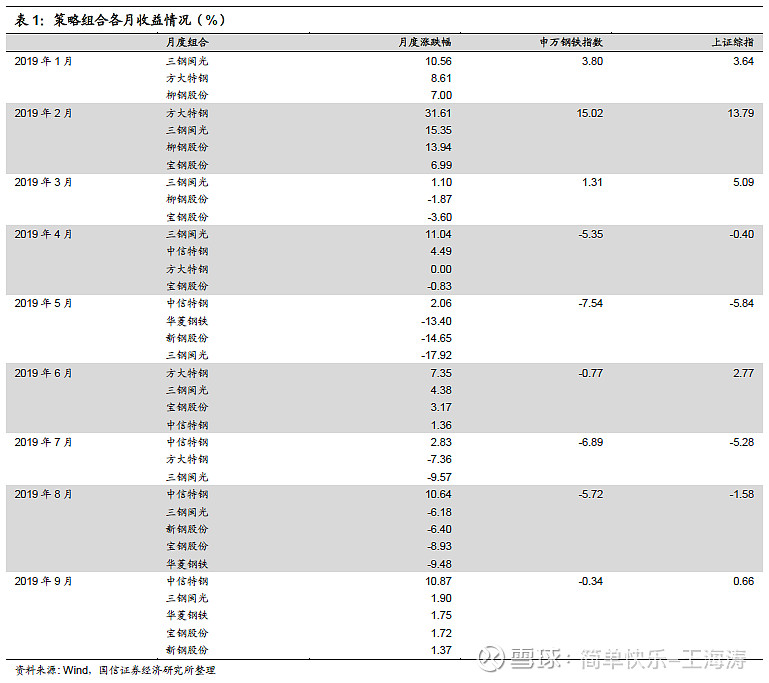

我们在9月策略报告中提到,行业有望阶段性迎来三重利好,消费旺季、电炉产量下降、原料价格回落,钢铁板块建议关注行业龙头宝钢股份、特钢龙头中信特钢、盈利稳健而估值低的三钢闽光、华菱钢铁、新钢股份。推荐个股9月均有所上涨,组合表现显著好于行业指数。

2. 产量高,但增长空间有限

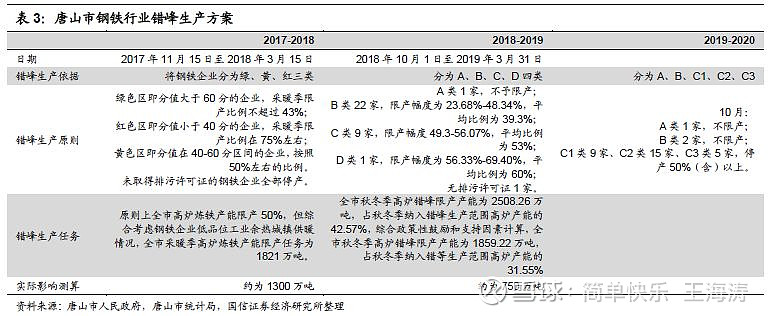

2.1. 国庆限产力度超预期

十一前期,各地进一步加严空气质量强化管控措施,高炉限产比例超预期。唐山市在9月28日至10月2日期间,对钢厂进行管控,绩效评级为C类的,烧结、球团、石灰窑停产,高炉停产50%(含)以上。邯郸市发布重污染橙色预警,自9月23日24时起,启动二级强化措施,要求应急减产,钢铁行业烧结机、球团予以停产,高炉焖炉。山东省13个地市发布橙色预警并启动Ⅱ级应急响应,在9月23日至10月3日,部分钢企限产比例达到30-50%。此外,天津、河南、山西、江苏等地均在此期间针对高炉提出不同程度的限产要求。

Mysteel统计显示,唐山、武安、邯郸、天津、山东、河南、山西等地的节前后限产影响产量大概在400万吨左右。唐山地区来看,9月28日至10月2日期间,部分高炉执行了全部焖炉的操作,停限产达到顶峰,合计118座检修(不含长期停产),检修高炉容积合计112320m³;日均影响量29.46万吨,产能利用率下降至23.67%。

政策因素影响,截至9月27日,全国247家钢厂高炉开工率70.85%,环比下降10.33%,同比下降9.99%;日均铁水产量221.8万吨,环比下降10.46万吨,同比下降5.88万吨。虽然本轮强限产时间较短,但力度远超预期。

2.2. 废钢供需偏紧,电炉开工率较低

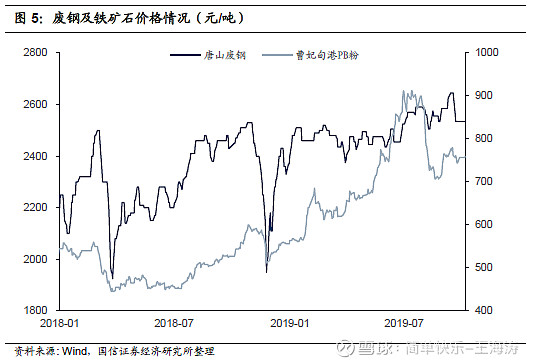

8月来,铁矿石价格大幅回落,而废钢价格则震荡偏强,9月唐山废钢价格保持在750元/吨左右的水平上。废钢价格的稳定在一定程度上反映出废钢供需偏紧的格局。9月废钢资源处于趋紧的状态,据Mysteel,截止9月26日,61家钢厂废钢库存总量261.01万吨,较2018年同期下降10.63%。今年废钢供应整体与去年水平接近,但需求因为上半年铁矿石价高,废钢性价比突出,长流程日耗增长明显。废钢供需偏紧的格局或持续。

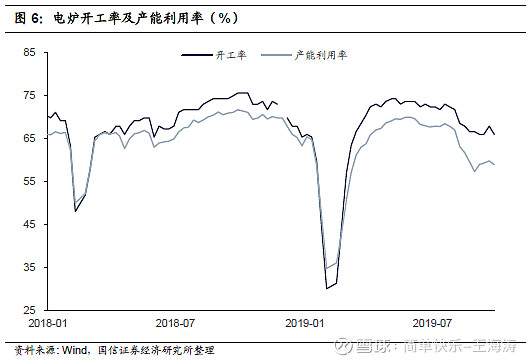

在相对较高的废钢价格下,电炉企业生产成本抬高,开工率较前期明显下降。截至9月27日,全国电炉企业开工率和产能利用率分别为66.03%和58.99%,较8月初分别下降5.76%和8.08%。

2.3. 秋冬季管控预期较为严格

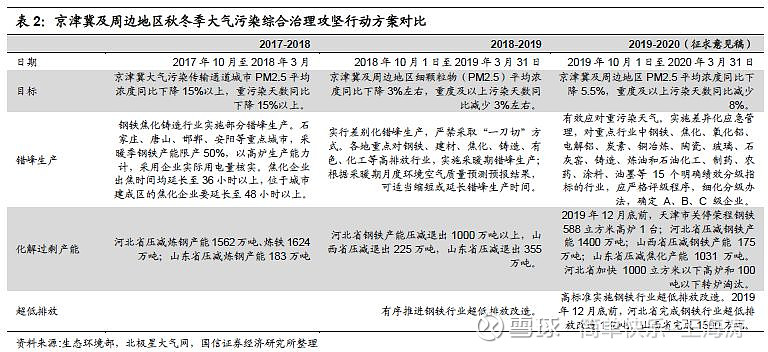

秋冬季大气污染综合治理攻坚工作重要而紧迫。9月,《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案 (征求意见稿)》出台,方案指出,党中央、国务院高度重视大气污染防治工作,将打赢蓝天保卫战作为打好污染防治攻坚战的重中之重,2020年是打赢蓝天保卫战三年行动计划的目标年、关键年,2019-2020年秋冬季攻坚成效直接影响2020年目标的实现,各地要充分认识2019-2020年秋冬季大气污染综合治理攻坚的重要性和紧迫性,扎实推进各项任务措施,为坚决打赢蓝天保卫战、全面建成小康社会奠定坚实基础。

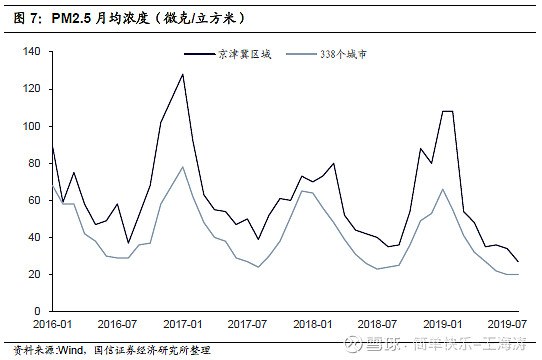

预期秋冬季管控较去年将更加严格。对比2018-2019年秋冬季大气污染综合治理攻坚行动方案,可以看到本轮方案对于PM2.5平均浓度同比下降的要求更高。去年秋冬季,受部分地区散煤复烧、“散乱污”企业反弹、车用油品不合格、重污染天气应对不力等问题的影响,京津冀及周边地区PM2.5平均浓度不降反升,同比上升6.5%,重污染天数同比增加36.8%。今年秋冬季,据预测,受厄尔尼诺影响,气象条件整体偏差,不利于大气污染物扩散,进一步加大了大气污染治理压力。因此,面对即将迎来蓝天保卫战三年行动计划关键时期,今年秋冬季的管控势必相对去年要更加严格。

针对钢铁行业,此次征求意见稿未提出明确的错峰生产要求,而是针对重污染天气,要求实施差异化应急管理。同时,对于行业超低排放有了更加明确的要求,2019年12月底前,河北省完成钢铁行业超低排放改造1亿吨,山西省完成1500万吨。

以唐山地区为例,近期出台的《10月份全市大气污染防治强化管控方案》对于钢铁企业减排的要求较此前采暖季要更为严格。文件指出绩效评价为A、B类的不限产,绩效评价为C类的烧结、球团装备、石灰窑、高炉停产50%(含)以上,以生产装备计。我们假设C1类限产50%、C2类限产55%、C3类限产60%,据此测算,新方案影响高炉日均产能达15.52万吨,阶段性抑制供给上涨。近期,唐山迁安、遵化、乐亭、迁西等地先后公布了10月停限产方案,高炉限产比例均较高。

3. 消费韧性持续,库存压力减弱

今年申万钢铁板块走势远弱于大盘,核心问题在于对需求的悲观预期导致的行业盈利大幅下跌预期。但从行业基本面来看,虽然钢材需求确实存在向下回归的预期,但当前,地产的韧性仍在持续超预期。统计局数据显示1-8月,全国房地产开发投资84589亿元,同比增长10.5%;房屋新开工面积145133万平方米,同比增长8.9%;商品房销售面积累计101849万平方米,同比下降0.6%,各项数据均处于历史同期的较高水平。

金九银十,钢材消费旺盛,近期需求韧性远超市场预期。8月中旬以来,钢材库存开始加速下降,9月4周,五大品种钢材库存合计下降234.79万吨,2016-2018年间同期这一数据分别是上涨56.34万吨、下降25.21万吨、上涨19.58万吨。同时,十一受到严格限产的影响,钢材产量大幅下降,使得库存增量相对有限,截至10月10日,五大品种钢材社会库存、厂内库存分别下降至1124.67万吨、528.77万吨,库存整体水平已逐步接近往年同期库存水平,对钢价形成有效支撑。

4. 行业盈利稳步提升

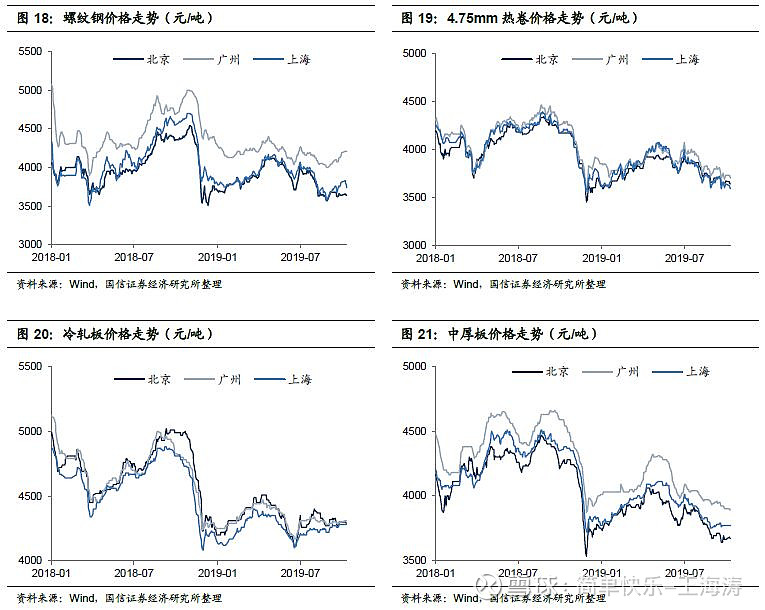

4.1.钢价存在博弈向上机会9月,钢材需求强劲超预期,带动库存加速下降。供给端,受到十一影响,节前钢厂限产力度大幅提高。双方向利好作用下,钢材震荡向上,长材表现明显优于板材。截至9月30日,上海地区20mm螺纹钢、4.75mm热卷、1.0mm冷轧板、20mm中厚板价格分别为3810、3640、4280、3770元/吨,较8月末分别上涨210、10、60、20元/吨。

展望10月,钢价存在向上博弈的机会。一方面,钢材供给受到政策影响,唐山等地强限产方案较大力度抑制钢材产量;另一方面,10月行业处于消费旺季的末期,需求或仍保持较高水平。因此,行业存在供需错配的机会,短期支撑钢价向上。

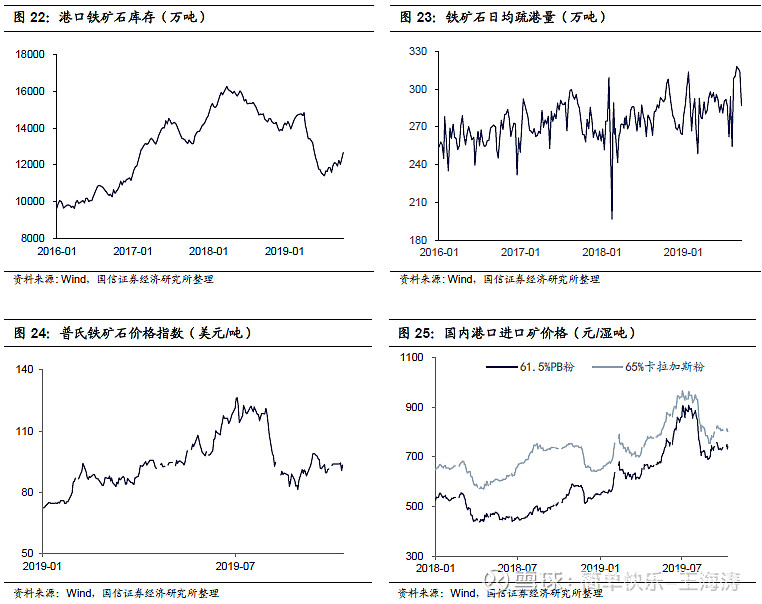

4.2. 铁矿石价格承压9月,四大矿山发货量基本恢复正常,铁矿石供需稳定,普氏62%指数在80美元/吨左右的水平上震荡调整。可以看到,7月以来,港口铁矿石库存止降回升,截至10月11日,港口铁矿石库存上涨至12669.6万吨,较7月低点上涨1256.1万吨。同时,9月钢厂完成集中补库,日均疏港量开始向下回归,叠加唐山等地高炉停限产工作的展开,后期铁矿石需求或受到抑制,铁矿石价格承压。

4.3. 钢厂盈利提升随着钢材消费传统旺季的到来,库存下降钢价偏强震荡,以及铁矿石价格的大幅回调,行业盈利持续好转。截至10月11日,钢铁企业盈利面为79.1%,较8月低点上涨8.6%;原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为283.8元/吨、54.1元/吨、199.3元/吨、104.0元/吨。

5. 三季报业绩前瞻:高成本消化期,业绩持续分化

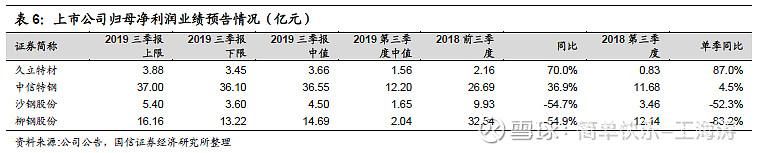

十月下旬,即将迎来钢铁企业三季报密集披露期,业绩情况或主导近期个股走势。从已披露业绩预告的几家钢铁企业情况来看,特钢、普钢企业业绩继续分化。特钢企业销售情况良好,久立特材、中信特钢归母净利润同比均有较大幅度的增长。而普钢企业受到前期铁矿石价格大幅抬升的影响,利润再度收敛。

5.1. 高矿价,拉低三季度盈利

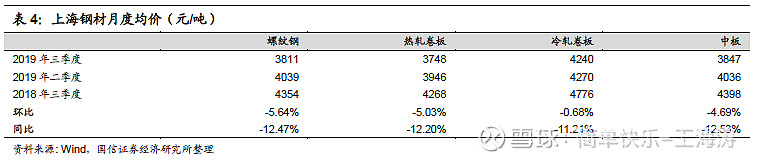

三季度,随着铁矿石价格的下滑,钢材价格有所下降。三季度上海地区螺纹钢、热卷、冷轧板、中厚板均价分别为3811、3748、4240、3847元/吨,较二季度环比分别下降5.64%、5.03%、0.68%、4.69%。

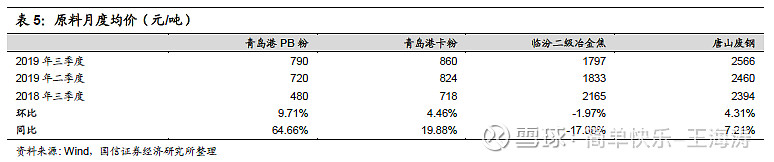

原料方面,随着铁矿石供需趋于稳定,7月铁矿石价格止涨,8月开始快速回落,9月钢厂补库下,小幅超跌反弹,但整体均价要高于二季度。以青岛港PB粉为例,三季度均价为790元/吨,较二季度环比增长9.71%。再考虑到大型长流程钢厂的铁矿石库存周期往往有1-2个月,因此,三季度钢厂实际生产所耗铁矿石成本要明显高于市场价。

按照原料滞后四周测算,三季度,螺纹钢、热卷、冷轧板、中厚板对应毛利均值环比下降59%、80%、69%、85%;同比下降78%、91%、93%、94%。

5.2. 普钢、特钢业绩或延续分化三季度,特钢和普钢企业利润情况预计将继续分化。特钢企业销售情况良好,成本控制推进,利润情况或持续提升。而普钢企业受到前期铁矿石价格大幅抬升的影响,成本上涨或导致利润再度收敛。

6. 行业存博弈机会,关注业绩稳定企业

从行业基本面来看,10月钢价存在向上博弈的机会。一方面,钢材供给受到政策影响,唐山等地强限产方案较大力度的抑制钢材产量;另一方面,10月行业处于消费旺季的末期,需求或仍保持较高水平。因此,行业存在供需错配的机会,短期支撑钢价向上。

从钢铁板块来看,10月下旬,即将迎来钢铁企业三季报密集披露期,业绩情况或主导近期个股走势。业绩超预期的特钢企业和盈利相对稳定的普钢企业值得关注。三季度,因为原料库存的原因,部分钢企尚需继续消化前期高原料价格的不利影响,但相对于行业盈利情况,板块估值已较为充分的反映出对于行业盈利收缩的预期。考虑到部分钢铁企业高比例现金分红的特征,估值继续向下调整空间较小。建议关注行业龙头宝钢股份、特钢龙头中信特钢、盈利稳健而估值低的三钢闽光、华菱钢铁。

7. 风险提示

行业需求端出现超预期下滑。

限产不及预期。

国信钢铁研究成果

投资策略报告:

2019.09.17 《2019年9月投资策略暨半年报业绩总结:三重利好共振,促行业盈利筑底回升》

2019.08.15 《2019年8月投资策略:产量压力未减,需求韧性尚存》

2019.07.17 《2019年中报业绩前瞻暨7月投资策略:中报业绩回落,限产提供新机遇》

2019.06.19 《2019年中期投资策略暨6月月报:盈利回归,稳中求进》

2019.05.10 《2019年5月投资策略暨2018年年报及2019年一季报总结:盈利压力与韧性并存》

2019.04.09 《2019年4月投资策略:供需两旺,关注板块补涨行情》

2019.03.11 《2019年3月投资策略:以行业供需改善为基,关注高分红钢企》

2019.02.15 《2019年2月投资策略:年报业绩三年向上,高股息率值得期待》

2018.12.13 《2019年行业投资策略:周期轮动,强者恒强》

2017.11.29 《钢铁行业2018年投资策略:高盈利持续、低估值修复》

行业深度报告:

2019.05.30 《行业估值系列专题:自上而下看钢铁行业估值》

2019.05.22 《行业估值系列专题:供改后的钢铁板块估值》

2018.06.04 《钢铁行业发债专题报告:盈利保持高位,资产质量向好》

2018.03.29 《钢铁行业兼并重组:把握时间窗口,兼并重组成就行业龙头》

2018.01.22 《废钢产业链投资机会专题:废钢产出量大增催生产业链投资机会》

2017.09.28 《铁合金行业深度报告:产能过剩,价格或继续调整》

2017.08.25 《钢铁行业环保限产专题研究:环保限产下钢铁企业投资机会》

2017.08.03 《钒制品价格暴涨快评:钒价暴涨,带动钒产业链投资机会》

2017.06.18 《供给侧改革催生长材公司投资机会》

公司深度报告:

2019.08.12 《山东钢铁(600022):老钢厂新基地,地方龙头均衡发展》

2018.11.09 《攀钢钒钛(000629):钒业龙头,钛业新秀》

2018.10.11 《韶钢松山(000717):占区位优势、享焦材双利》

2018.07.05 《柳钢股份(601003):处钢材净流入地区,享产品溢价》

2018.05.28 《大冶特钢(000708):专注特钢,穿越周期》

2018.05.15 《重庆钢铁(601005):产量增加、费用下降,利润大幅上升》

2018.01.19 《新钢股份(600782):深耕华东板材市场,降本增效盈利提升》

2018.01.08 《三钢闽光(002110):成本控制力强,区域市场占有率高》

2017.10.30 《安阳钢铁(600569):三季度利润大幅增长,四季度环保限制产能释放 》

2017.09.27 《马钢股份(600808):炼特色产品,享行业利润增长》

2017.09.12 《中国东方集团(00581):低成本、高盈利-优质民企》

2017.08.16 《*ST华菱(000932):雄关漫道,砥砺前行》

2017.08.16 《酒钢宏兴(600307):雄关楼堞倚矿起,降费注资均可期》

2017.08.01 《南钢股份(600282):享行业、区域双优势,创最高利润》

2017.07.25 《八一钢铁(600581):固投拉动疆内消费,低成本创更高利润》

2017.07.12 《方大特钢(600507):立足特钢产品优势,畅享螺纹利润增长》

2017.06.20 《宝钢股份(600019):钢铁领军者,高端板材代言人》

欢迎沟通交流!

冯思宇 fengsiyu@guosen.com.cn

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:国信钢铁)为国信证券股份有限公司经济研究所(钢铁行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(钢铁行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。