1 美国主动管理基金发展

1.1 主动管理型基金仍占美国基金市场主体地位

在 1976 年指数型共同基金诞生以前,美国基金市场完全由主动型管理基金组成,但21 世纪以来,由于部分主动管理型基金收取相对高费率的同时难以跑赢指数,个人投资者资金更多流向指数型基金,美国主动管理基金多年遭遇净赎回。

1.1.1 2017 年主动管理型基金占美国基金市场比为 65%

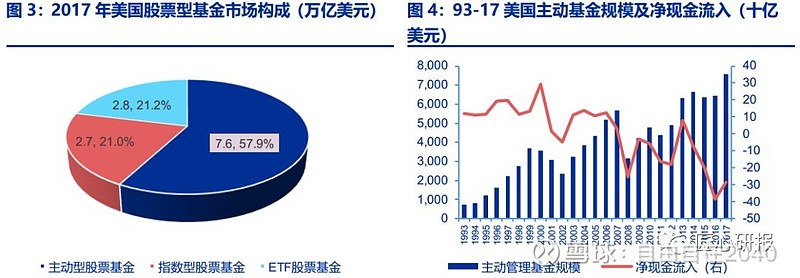

尽管指数基金和 ETF 比例有所上升,主动管理型基金仍为美国共同基金市场主要构成部分。2017 年末,美国共同基金市场净资产规模 19.2 万亿美元(不含货币基金),主动管理型共同基金规模 12.5 万亿美元,占全基金市场 65.2%。其中股票型基金中,主动管理、指数型、 ETF 型产品规模分别为 7.6 万亿美元、 2.7 万亿美元和 2.8 万亿美元,占比为 57.9%、21.0%、21.1%。21 世纪以来,指数型权益基金吸引资金流入,主动管理型权益基金份额承压,但仍高于指数型权益基金份额。

2017 年美国开放式权益型基金持仓市值占比约 30%,其中,国内主动管理型权益基金持仓市值占比为 16%,较 2000 年下降 4pct,仍比国内指数型权益基金占比高 3pct。

1.1.2 美国主动管理型股票基金难以持续跑赢大盘

拉长投资期限,美国跑赢基准指数的主动选股基金占比不足 50%。美国股票市场有效性较强,长期来看,针对美国国内股票的主动管理型基金难以持续跑赢大盘。截至 2017年 12 月 31 日,从 3 年年化收益率来看,美国国内市场风格的主动选股基金战胜对应指数的比例均未超过 50%;从 10 年年化收益表现来看,国内及新兴市场风格的主动选股基金跑赢市场指数的数量占比均未超过 50%。相对而言,在新兴市场股票市场有效性较低下,能提供更多的超额回报,海外股票的主动选股基金整体表现好于基准指数。

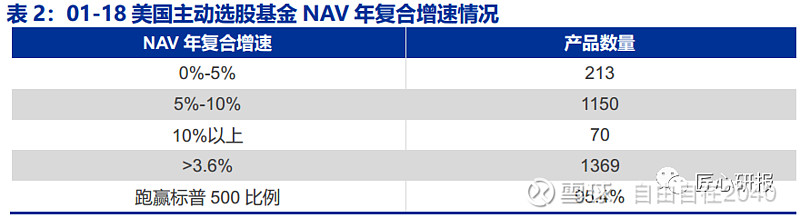

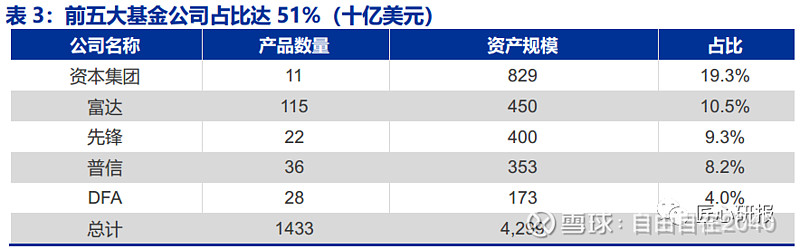

长期存续的基金仍有明显的超额收益。 我们统计筛选了 2001 年前发行的并运营至今的在美国注册的主动选股基金,共 1433 支,合计 AUM 4.3 万亿,净值年均复合增速跑赢标普 500 指数(年复合增速 3.6%)的占 95.4%。其中,仅有 70 只 01-18 年 NAV CAGR 超过 10%, 1151 只位于 5%和 10%之间, 213 只低于 5%。其中,前五大基金公司产品 AUM占比合计达 51%,其中资本集团 11 只产品资产规模达 8290 亿元,占比 19%。

1.1.3 先发者更具备品牌优势

主动管理型基金的规模效应弱于指数基金,但品牌优势使得头部基金公司在行业资金净流出的情况下仍然吸引资金。 美国规模前 50 大主动管理基金中, 资本集团旗下美洲基金、富达、先锋、普信等资管巨头均有出现。其中,美洲基金最先于 1931 年经营主动选股基金业务, 从规模来看,其最大的主动选股基金规模 1626 亿美元,相较先锋集团发行的规模最大的指数基金超 6000 亿美元仍有差距。但行业内品牌效应明显,美洲基金拳头产品近 3年合计资金净流入在 200 亿美元以上。成立时间较早且总资产较大的主动管理型基金产品吸引资金能力更强,在整体行业净现金流出背景下逆势完成总资产大幅增长。

2 常青主动管理基金在美国

2.1 富达:常青主动基金管理人,多元化资产配置的先驱

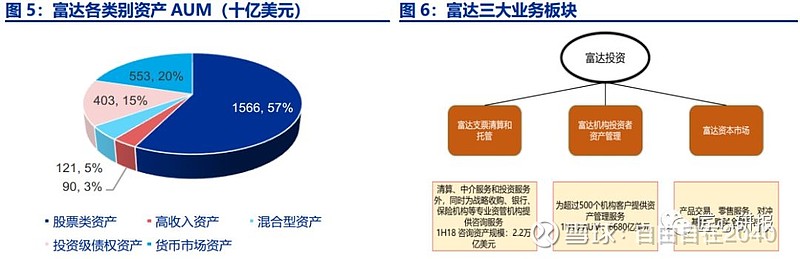

富达投资(Fedelity Investments) 是一家私有资产管理公司,由 Edward C Johnson家族二世 1946 年成立于美国波士顿。富达 1969 年即设立国际投资部(现富达国际 Fidelity International) 进行全球资产投资研究, 1990 年将投资服务拓展至全球,是经验丰富的股票基金投资专家。目前,富达投资提供股票型、债券型、货币型型基金,另类资产投资和资产配置产品,截止 3Q18,公司 AUM 为 2.7 万亿美元,其中股票类 AUM 为 1.6 万亿美元,占 57.3%。

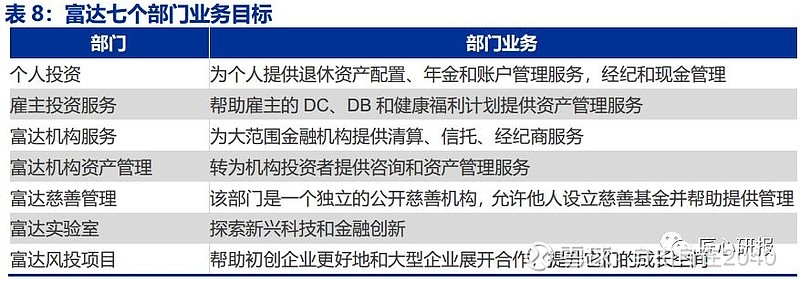

富达投资主营业务为富达支票清算和托管、富达机构投资者资产管理和富达资本市场三大板块。支票清算和托管业务除提供清算、中介服务和投资服务外,同时为战略收购、银行、保险机构等专业资管机构提供咨询服务,截止 1H18AUM 为 2.2 万亿美元;机构投资者资产管理专为机构客户提供资产管理服务,截止 1H18AUM 为 6680 亿美元;资本市场主要提供产品交易和零售服务。三大板块下设 7 个部门业务,包括个人投资(Personal Investing)、雇主投资服务(Workplace Investing)、富达机构服务(Fidelity Institutional)、富达机构资产管理(Fidelity Institutional Asset Management)、富达慈善管理(Fidelity Charitable)、富达实验室(Fidelity Labs)和富达风投项目 (Discovery Ventures Program)。

2.1.1 主动选股基金头部效应明显

富达拥有深厚扎实的公司研究。截至 1H16,富达国内投研团队超过 650 人,海外投研团队超过 340 名。投研团队认为严谨的基本面研究是寻找投资标的的重要过程,由于市场并非完全有效,市场、行业和个股的价值时常会被低估,投研可以发掘背后蕴藏的盈利机会。富达的基本面分析以“自下而上”研究为基础,从个股筛选开始构建资产组合,总体走势为辅。富达投研人员会定期拜访目标公司高管,深入现场考察公司经营及生产场地,与该公司的供应商、经销商和客户举行会谈,形成对公司的全方位了解。规模优势帮助富达降低管理团队人员流失率,分析师和基金经理的平均服务年数很长, 1H16 富达海外团队基金经理平均服务时长为 10 年,基金经理平均从业年数为 16.3 年, 2014 年投资单一平台研究界面 1500 万美元,帮助其每位研究员能在办公地点内外第一时间获取跨行业、板块、地区的专有知识。富达设立员工内部股票购买计划(Employee Stock Purchase Plans),允许员工以低于市面价值的价格购入公司股票,使员工分享公司增长的红利。

富达规模第一的主动选股基金 AUM 占比较高。截至 11M18,富达拥有 108 只主动选股基金产品,其中 25 只为国外股票, 43 只行业股票和 40 只国内股票基金。截至 2017,富达基金的市占率达 9.3%。Fidelity Contrafund 是富达投资规模最大的主动选股基金,成立于 1967 年,主要标的为国内大盘股,截至 2019 年 1 月 4 日,AUM 为 1082.6 亿美元,为全美第三大主动管理基金,11M18 约占集团股票类基金总 AUM 的 4.5%。该基金规模占前十大主动权益基金的 45.4%,投资收益表现出色,1 年,3 年年化,5 年年化,10年年化收益率为-2.13%、 10.18%、 9.30%和 13.89%,分别跑赢标普 500 指数 2.25、 0.92、0.81 和 0.78pct。基金经理为 William Danoff,自 1990 年起已连续管理 28 年,他旗下还有一支富达系列投机洞察基金(Fidelity Series Opportunistic Insights Fund),投资

标的也为国内大盘股,仅对富达内部管理账户开放投资,业绩同样出色,1 年、3 年年化、5 年年化收益率为-1.87%、9.76%、9.36%,分别跑赢基准指数(Russell 3000)3.37、0.79 和 1.45pct。

低估值基金长期收益显著高于基准指数。富达低估值股票基金(Fidelity Low-Priced Stock Fund)成立于 1989 年,专注于投资中盘和小盘股票市场被低估股票标的以获得相对基准指数的超额收益。该基金的基金经理为 Joel Tillinghast,从创设开始管理至今,坚信中盘股市低估标的长期收益高于大盘股市。投资团队秉承中小盘市场存在更多低估值标的的理念,广泛挖掘全球中小盘市场被低估标的。低估值基金成立以来年化收益率 12.94%,同期间基准指数(Russell 2000)年化收益率为 9.02%,显著跑赢 3.92pct;5 年年化收益率 4.63%,跑赢基准指数 0.22pct;去年收益率-10.75%,跑赢基准指数 0.26pct;近 3 年夏普比率为 0.43,标准差为 10.23。

基金在多元化行业采取分散化持仓策略。低估值基金同时在对 10 个大行业,超过 12个国家和地区寻找低估标的,并分散化持股投资,彰显强硬投研和资产配置实力。2018 年,地域分布来看,该基金美国国内股票占比 59.1%,其余国家和地区的投资分布较为分散;行业分布来看,前五大行业占比为 72.5%,集中度较高,其中非必需消费品投资占总资产的 22.1%;标的分布来看,前十大标的持仓仅为 27.1%,其中比例最高的 UnitedHealth Group 仅为 6.2%,整体投资标的覆盖面较广,持仓呈分散化,有力控制市场风险。

2.1.2 多元化资产组合配置先驱

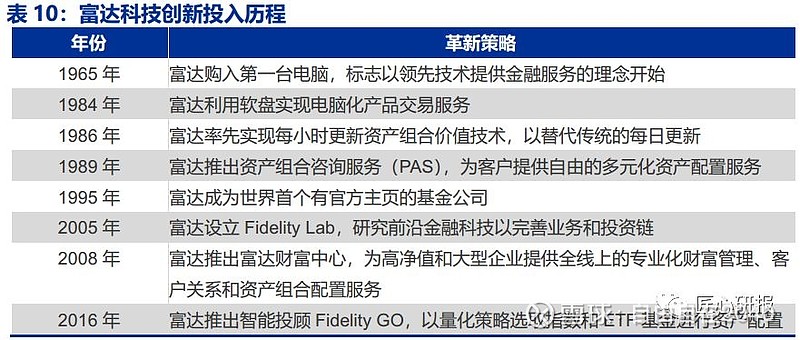

富达持续走在技术革新和多元化资产配置的第一梯队。1989 年,富达推出资产组合咨询服务(PAS),为客户提供多元化资产配置服务,是资产管理从单资产向多资产转变的先驱;2005 年富达成立 Fidelity Lab,专注研发前沿金融科技以提高产品销售、管理和投资效率;2016 年富达推出智能投顾 Fidelity Go。富达投资专设子公司 Strategic Advisers主攻多元化资产配置研究。

富达针对不同的客户群体提供多样化的资产配置组合与咨询服务。富达针对不同投资者资产规模和投资偏好提供四种账户资产管理服务,分别为 Fidelity Go、资产组合咨询服务(PAS)、独立账户管理和财富管理,其中 Fidelity Go 是线上的资产管理服务,独立账户管理只针对单一资产,PAS 和财富管理均为人工型的多元化资产组合建议服务。PAS 根据客户需求、风险偏好和资产投资时长制定配置组合,并实时关注市场变化进行调节,同时为客户提供资产投资组合和价值跟踪服务,保证运营透明度。PAS 投资选择包括富达和其他基金公司的产品组合、全富达产品组合和全指数产品组合三种。PAS 投资门槛为 5 万美元,费率根据资产组合在 0.5%-1.5%范围内变动,资产由 Strategic Advisers 进行管理。财富管理投资门槛较高,下设普通财富管理和私人财富管理两大类,前者投资门槛为 25 万美元,针对于亚高资产净值人群;后者投资门槛为财富管理渠道 2 百万美元和总资产 1 千万美元,针对于特高净值人群,能够获得基金经理一对一交流服务。

富达拓展智能多元化资产配置业务,全线上流程大幅降低投资门槛和咨询费用。Fidelity Go 资产账户的开设,信息收集和资产追踪均在线上完成, Fidelity Go 通过对客户年龄、收入、风险偏好等信息收集,给出资产组合建议,资产管理则由富达投资子公司Strategic Advisers 完成。Fidelity Go 的投资门槛为 0 美元,仅收取 AUM0.35%作为咨询费,相较 PAS 咨询费 0.5%-1.5%大幅降低,但与先锋私人顾问服务(Vanguard Personal Advisor Services) 0.3%服务费和贝莱德的 Future Advisor 普通账户全免费相比相对较高。投资标的为 Fidelity FlexSM 系列基金产品。目前该系列基金产品共有 34 款产品,包含主动和被动型基金产品,底层资产包含国内外股票、债券和短期资产且均 0 费率,但仅为Fidelity Go 这类内部账户开放。

富达面向普通投资者提供两大类共 11 种资产组合投资, 直接投资于旗下各类基金产品。

2.2 智能投顾打开多元资产配置便捷渠道

智能投顾降低个人投资者门槛,费率低,发展前景辽阔。 智能投顾利用人工智能技术,根据量化模型进行资产配置,降低定制化投资门槛和费率,为中产阶层打开定制化资产配置大门。独立的智能投顾平台对个人投资者投资门槛极低,Betterment 不设立投资门槛,WealthFront 门槛为 500 美元;传统资产管理公司的智能投顾平台投资门槛仍然相对偏高,但低于传统业务,Future Advisor 门槛为 3000 美元,Schwab Intelligent Portfolios 门槛为 5000 美元。目前智能投顾平台主营主动管理型 ETF 和 FOF 产品,中产阶级潜在投资需求和低费率对其他投资者的吸引力两方面在未来将持续贡献智能投顾行业 AUM。根据科尔尼公司预测,2020 年智能投顾市场 AUM 约为 2.2 万亿美元,2016-2020 年 CAGR 为68%;智能投顾 AUM 占总 AUM 比将从 0.9%升至 5.6%。

资产管理巨头早已开始布局智能投顾业务。2013 年,先锋集团最早推出智能投顾平台Personal Advisor Services,但该平台仍是半智能化智能投顾平台,量化分析和人力操作相结合,因此投资门槛仍然高达 5 万美元,年管理费为 0.3%。Personal Advisor 是目前资产管理规模最大的投顾平台,贝莱德 2015 年 8 月收购 Future Advisor 智能投顾平台,并于今年在帕罗奥图成立了人工智能实验室,以进行机器学习、数据科学和自然语言处理等高新技术的研发,积极开展智能投顾布局;Future Advisor 对个人投资者养老计划不收取管理费用,投资管理服务年管理费为 0.5%。

Betterment 和 Wealthfront 为美国独立的两大智能投顾公司,分别成立于 08 年和11 年。两大智能投顾平台均通过收集投资者基本信息和风险偏好,采用量化策略进行个性化 ETF 组合构建。以 Betterment 为例,资产管理业务分为数字管理和专业投资,前者针对个人投资者,后者针对机构投资者,投资门槛分别为 0 和 100000 美元,费率分别为 0.25%,0.40%,普遍低于行业平均水平。

• 盈利模式:根据客户资产规模收取一定比例咨询费

• 运作模式:借助机器模型和技术,为经过调查问卷评估的客户推荐与其风险偏好和风险承受能力匹配的资产投资组合

• 产品模式:多类别 ETF 资产组合与不同账户需求相匹配

Betterment 通过配置 ETF 基金为个人投资者打开全球资产配置的大门。Betterment投资组合广阔,包括大型、中型、小型、新兴市场和发展中股票市场的 ETF 产品以及各类型债券 ETF 产品。Betterment 能够为基于客户的投资经验和风险偏好设计不同的全球化投资策略。权益方面,国外权益 ETF 配置会随着总资产权益配比升高而升高,且国际发达市场的权益资产是主要投资方向。债券方面,当债券配比小于 60%时,美国高质量债券和全球债券是主要投资标的;债券配比大于 60%时,为保证资产整体收益,短期融资券配比迅速抬升,当债券配比为 80%时,短期融资券占比 30.2%。

2.3 普信集团:主动能力强,机构资金占比超 80%

2.3.1 主动管理颇见成效,AUM 持续增长

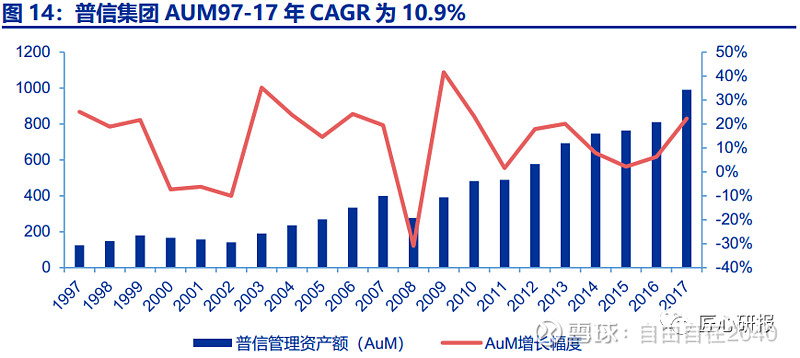

普信集团(T.Rowe Price Group)是美国最大的主动管理股票基金为主的资产管理公司之一。普信于 1937 年在美国成立,并于 1986 年上市,2017 年被财富评为“全球最获尊重公司”。目前,普信为全球投资者提供股票、债券、货币市场、资产配置和目标日期基金,IRA 账户资产管理服务,以出色的主动管理投资业绩在全球闻名。2017 年末集团AUM 为 9911 亿美元,实现收入 47.9 亿美元,投资收益连续 9 年跑赢标普 500 指数。

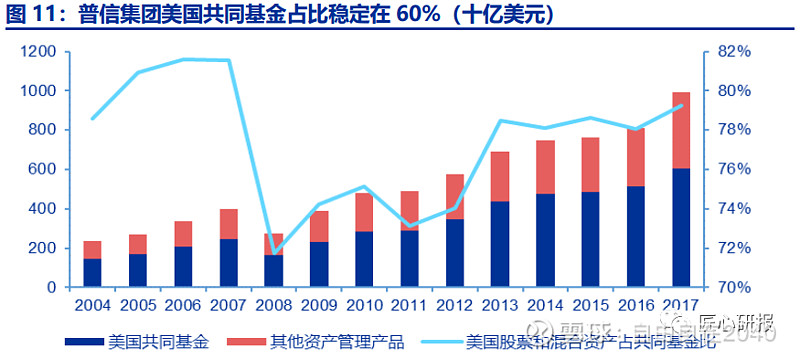

2017 年末,普信在美国设立的共同基金规模为 6063 亿美元,占总 AUM 比 61.2%;其中,主动选股基金 2017 年末 5641 亿美元,占总 AUM 比 56.9%。截至 2018 年 12月 14 日,普信共有 30 只针对普通投资者级别的国内股票基金产品,其中 27 只为主动管理型。

机构投资者为资金来源主力,个人投资者资金占比极小。机构是普信集团重要的资金来源, 2017 年占比超过 83%,美国个人投资者占比相对较小, 2017 年仅为 17%,同比下降1pct。机构投资者占比 83%,其中 50%来自全球金融中介, 11%来自美国退休资金, 22%来自全球金融机构。

公司 AUM 长期保持稳步增长趋势。97 年-17 年,公司 AUM 从 1243 亿美元上涨至9911 亿美元, 20 年 CAGR10.9%。在 21 世纪以来主动管理型基金行业整体现金净流出趋势下,普信集团以杰出的投资回报率吸引投资者资金,除 21 世纪初互联网危机和 2008 年金融危机外,均实现 AUM 正增长。2017 年公司管理资产额为 9911 亿美元,同比上升 22.2%,其中美国股票和混合资产额为 4805 亿美元,同比上升 19.7%。

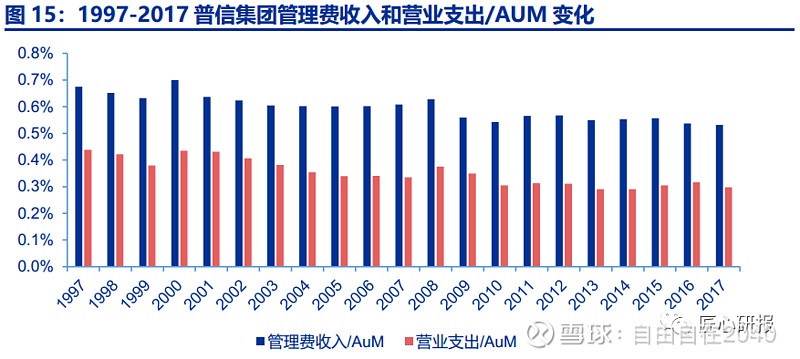

税前利润/AUM 稳定。 1997-2017 年,普信集团管理费收入/AUM 和营业支出/AUM同步下降 14 个基点,保持公司单位 AUM 税前利润贡献稳定在 0.25%左右,持续盈利能力较为稳健。

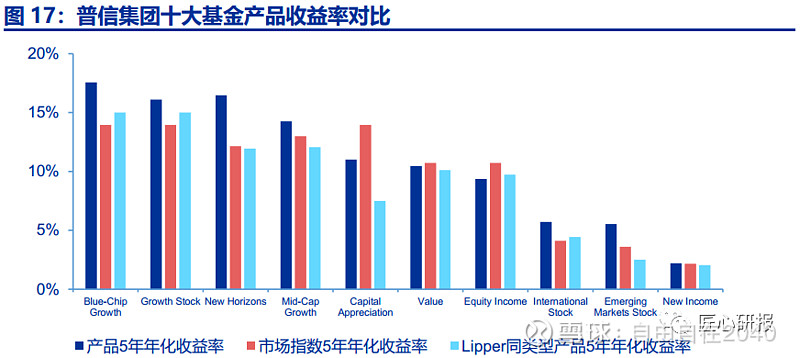

十大基金产品长期收益表现优异, 集团十大基金产品九只跑赢市场平均水平。 2017 年,普信集团前十大基金管理费收入占集团管理费收入 36%,管理资产额 29%,其中七只为美国国内主动选股基金,两只为全球股票型基金,一只为债券型基金。前十大基金中九只基金产品 5 年收益率跑赢 Lipper 行业同类别基金平均水平, 7 只产品 5 年收益率跑赢市场指数,最高均为 New Horizons 跑赢 Lipper Small-Cap Growth Funds Average 4.52%,跑赢基准指数(Russell 2000 Value Index)4.32%。

2.3.2 新兴市场基金&科技行业基金表现优异

新兴市场和科技行业主动管理型基金回报领跑。 截至目前,普信集团有 24 个针对普通投资者的全球股票基金,其中有 4 只位于新兴市场,3 只 3 年年化回报率高于 10%。

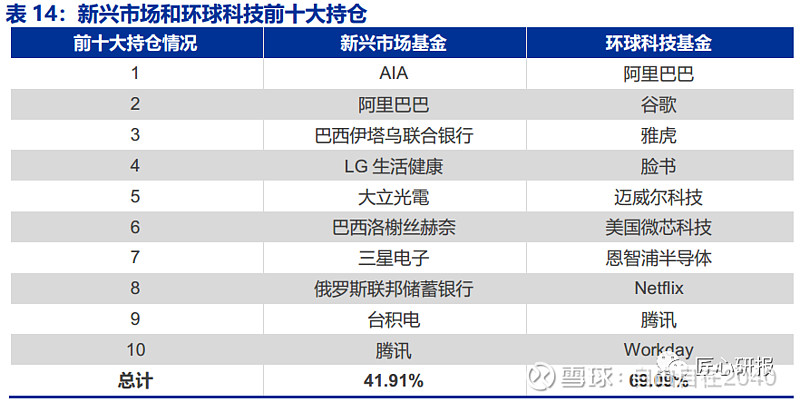

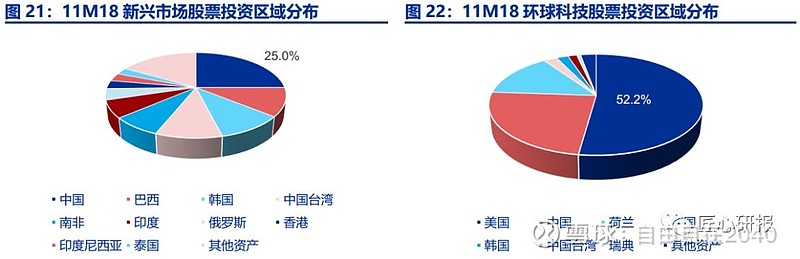

截止 11M18,新兴市场基金是普信集团第十大股票基金。新兴市场基金资产管理额为108.9 亿美元,追求全球新兴市场中具有长期回报价值的股票,其中中国占比 25%,该基金 3 年和 5 年年化回报率分别为 13.42%和 5.53%,跑赢 MSCI 新兴市场指数 1.06pct 和1.92pct。新兴市场基金分为普通投资者产品和机构/高净值投资者产品,分别成立于 1995年 3 月和 2015 年 8 月,投资门槛分别为 2500 和 100 万美元。08-17 年,新兴市场基金年收益率波动性较强,除 08,09 金融危机影响外,最高和最低年化收益率相差 61.7%,导致整体净资产规模波动幅度较大。2017 年,新兴市场基金收益率 47.0%,创下除 09 年外新高,基金平均费率为 1.23%,平均净利润率为 0.53%,前十大重仓持股均为优质蓝筹股,合计比例占总资产 41.91%,持股集中度相对较低。

普信环球科技基金是普信集团 5 年年化回报率最高的股票型基金,追求全球依赖技术进步和科技研发创造利润的公司。环球科技基金同样分为普通投资者产品和机构/高净值投资者产品,分别成立于 2000 年 9 月和 2016 年 11 月,投资门槛分别为 2500 和 100 万美元。该基金由 52.1%的国内科技股票和 45%的国外科技股票构成,其中中国占比 23.9%,该基金 3 年和 5 年年化回报率分别为 22.16%和 21.84%,对标 MSCI 世界信息科技指数分别跑输 3.03pct 和跑赢 2.79pct。08-17 年,得益于科技板块的高成长性,环球科技基金长期表现出色,收益率整体显著优于新兴市场基金且波动幅度较小,除 08、 09 年外,最高与最低年化收益率相差 48.6%,基金整体规模稳步上涨, 2017 年同比增长 87.4%。2017 年,环球科技基金平均费率为 0.89%,低于新兴市场基金,但平均净利润率为-0.37%,前十大重仓股合计比例 69.09%,集中度更高,更倾向于重仓持有高成长性股票。

3 角力另类资产获得超额回报

美国权益市场有效性较高,另类资产成为美国投资者高收益选择。随着美国资本市场有效性的提升,长久期资金的机构投资者开始进军不良资产、私募股权、房地产等另类投资资产,获取长期超额收益。耶鲁捐赠基金将此投资理念贯彻始终,创造最出色的美国高校捐赠基金投资业绩。专注运营非标资产的资产管理公司兴起,橡树资本专注于另类市场投资,奉行“从垃圾中找黄金”,KKR 作为全球历史最悠久的私募股权投资者,业务遍及全球市场。

3.1 耶鲁基金:美国高校基金的投资传奇

耶鲁捐赠基金汇集所有捐赠基金统一投资。耶鲁捐赠基金起源于耶鲁大学的宿舍拓展工程, Edward Harkness 在 1928 年捐赠第一笔 1200 万美元,并于 1933 年再次捐赠 500万美元,正式开启耶鲁捐赠基金的投资运转。之后,美国丘博保险集团、梅隆金融集团等著名机构为捐赠基金注资,截至 1H18,耶鲁捐赠基金已经包括数以千计的捐赠基金,总资产达到 294 亿美元。

尽管不同基金捐赠方对基金用途施加不同限制,基金会将所有资产聚拢配置投资方案,以运作大型共同基金的方式开展投资。

管理层实力强劲且长期稳定。 1985 年,耶鲁大学基金会聘任诺贝尔经济学奖得主托宾的学生大卫·斯文森为首席投资官并连任至今。目前,耶鲁大学投资管理会主席为前摩根大通董事会主席 DOUGLAS A. WARNER III ,管理层成员来自于 King Street CapitalManagement、富国银行、蓝山资本等著名资产管理公司。投资管理会每季度举行例行会议回顾并审议投资方案,优化现行投资策略,每年举行预算制定会议,将每年支出占资产总额预定值设为 5.25% ,该值随通胀和新增强制性支出在 4.0%和 6.5%范围内波动。1997-2017 年,耶鲁基金每年实际支出波动率仅为收益波动率的 70%。

投资业绩长期表现亮眼,基金市值稳步提升。1997 年-2017 年,耶鲁捐赠基金 20 年年化收益为 12.1%,显著跑赢 the Wilshire 5000 Stock Index 4.6pct。除 2009 年受金融危机持续影响外,其余各财务年度均实现正投资收益。2018 年,耶鲁基金投资净收益为12.3%,市值增长至 294 亿美元。

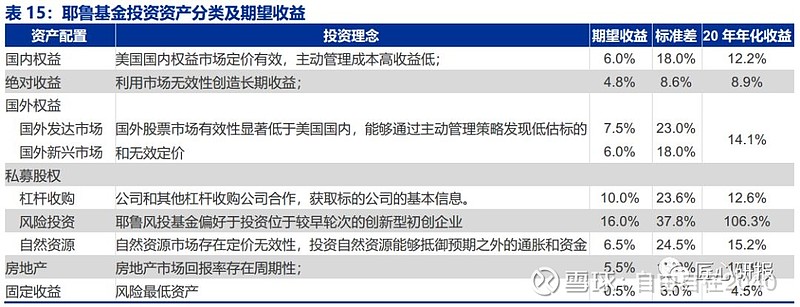

耶鲁基金投资资产类型为绝对收益、国内权益、固定收益、国外权益、杠杆收购、自然资源、房地产和风险投资八类。国外权益市场具体分为国外发达市场和新兴市场权益投资。耶鲁基金八大类资产 20 年年化实际收益分布为风险投资>自然资源>国外权益市场>杠杆收购>国内权益市场>房地产>绝对收益>固定收益。其中风险投资 20 年年化实际收益106.3%,创下惊人投资业绩。

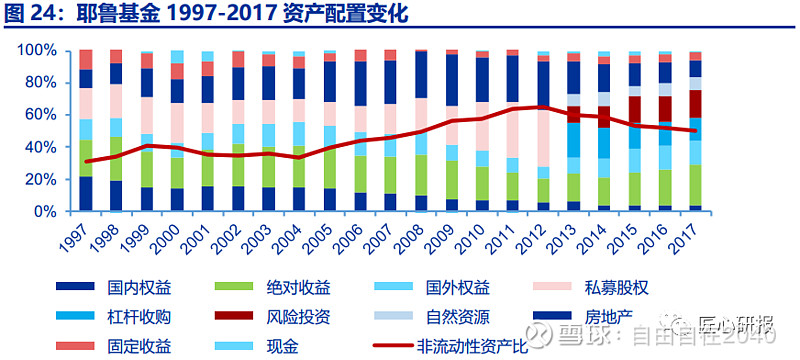

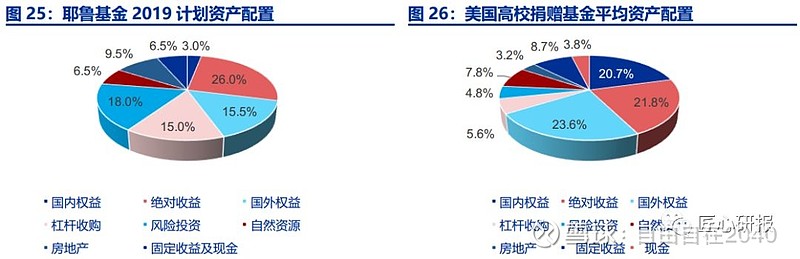

投资团队秉承寻找市场无效定价和流动性换收益的投资理念。支出端管理高效率优势下,风险抵御能力较强,耶鲁基金投资会资产配置和美国高校捐赠基金平均水平存在显著差异,将行业平均水平定义为中庸,那么耶鲁基金绝对激进;基金倾向于将高比例资产配置于非流动性资产(杠杆收购+风险投资+房地产+自然资源),通过流动性溢价获取超额收益。同时,另类资产和权益类资产相关性低,和宏观市场环境联系弱,较好发挥风险分散作用。1997 年-2010 年基金私募股权(杠杆收购+风险投资)配置比例从 19.6%迅速提升至 30.3%,之后稳定在 1/3 左右,17 年为 31.3%,显著高于行业平均 18.2%;1997 年-2012 年非流动性资产比逐年上升至 65.3%,近 5 年耶鲁基金转投绝对收益资产控制投资风险,逐年削减非流动性资产占比,17 年为 50%,超过行业平均水平 21.4%两倍。权益资产方面,美国股票市场有效削弱吸引力,国外权益市场占比连续 5 年提升,17 年基金投资国内权益占比为 3.9%,大幅低于行业平均 20.7%,国外权益市场 15.5%,低于行业平均水平 23.6%。

偏好优质型股票,长期高比例持股获取高额收益。中国作为亚洲主要新兴市场,耶鲁基金曾持有格力电器、中国国贸和双汇发展等长期优质股。耶鲁捐赠基金持有格力电器 11年,最高为第三大股东;持有中国国贸 9 年,最高为第二大股东;持有双汇发展 2 年,最高为第六大股东。耶鲁基金持有中国国贸头寸变动彰显出色投研分析能力,基金共增持四次,减持两次。前两次增持均位于 2Q07-4Q08 金融危机影响下,股价持续下行通道中,增持后股价在 09 年迅速从 6.17 回升至 10.82;第三次增持位于 4Q11 股价小型下降通道中, 12 年股价实现从 8.23 回升至 10.50;第一次减持位于 2Q15,股价在经历 1H14-4M15大牛市上涨 59.4%后出现小幅回落,耶鲁基金减持一半;在 1Q18 正式出清所有股份。

耶鲁风险投资基金被誉为全球最出色的机构投资者,拥有全能型 PE 团队,20 年年化实际收益率 106.3%,更青睐于在初创企业早期融资轮进入。 耶鲁私募股权 04 年至今已完成 131 项私募股权的剥离,目前正与 200 家初创企业存有收购关系,投资领域广布科技、能源、医疗保健、通讯、非必需消费品、必须消费品、工业、金融、公共事业、材料等,包括蔚来汽车、高德、蓝港互动等知名企业。已剥离企业中,最长持有时间为眼镜光学创新巨头 Rodenstock,11 年 4 个月;最短持有时间为 Sycamore Networks Solutions,时长为 6 个月。

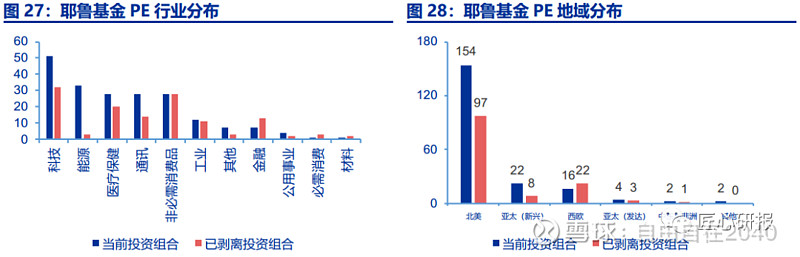

北美科技行业最受青睐,新兴市场初创企业关注度上升。04 年至今已剥离企业中,科技、非必需消费品和医疗保健为三大投资行业,分别有 32、28 和 20 家,占比为 24.4%、21.4%和 15.3%;北美洲初创企业占绝对主体地位,共有 97 家,占比 74.0%,其中 94 家位于美国,欧洲地区占比第二,共有 22 家。仍持有私募股权的投资组合中,科技行业吸引力依旧,能源行业兴起,科技、能源、医疗保健为三大投资行业,分别有 51 家、33 家和28 家,占比为 25.5%、16.5%和 14.0%。北美洲仍为主要投资地域,共有 154 家,占比77.0%,亚太新兴地区资金吸引力提升,共有 22 家,占比 11.0%,超越欧洲地区。

3.2 橡树资本:美版 AMC,从垃圾中找黄金

橡树资本成立于 1995 年,是一家专注于全球另类资产的资产管理公司。截止 2017年,公司资产管理额为 1002 亿美元,基本与 16 年持平。公司投资产品包括不良资产、企业债、长期股权投资、可转债、房地产和企业股等,丰富的不良资产和困境债务管理经验帮助公司顺利经营高风险资产。公司不同策略投研团队合作交流,互惠研究成果,提升优秀投资标的发现效率。

公司六大类另类资产管理细分 26 种策略。2017 年末,公司六大类资产管理产品中企业债和不良资产占比最高,分别为 42.5%和 24.1%; 26 个策略中管理资产额最高为不良债,为 223 亿美元,占总管理资产额 22.3%。 2013-2017 年,公司不良资产和长期股权投资管理资产额保持相对稳定,企业债资产管理额占比持续升高,尤其是收益介于不良资产和高收益债券之间的策略债券规模上升迅速,5 年 CAGR 20.5%。

另类资产投资收益出色。公司 9 种开放式基金策略自成立以来 IRR8 种跑赢 Benchmark,其中高收入可转债跑赢 Benchmark 3.1pct,为最高。

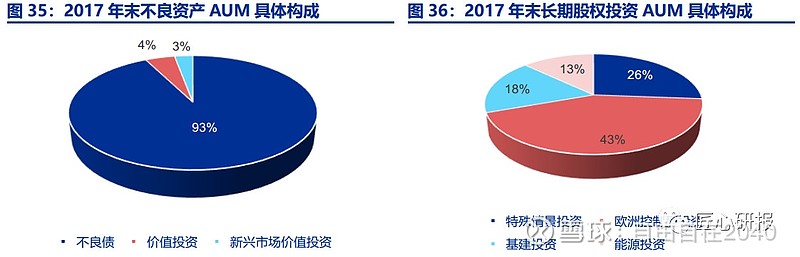

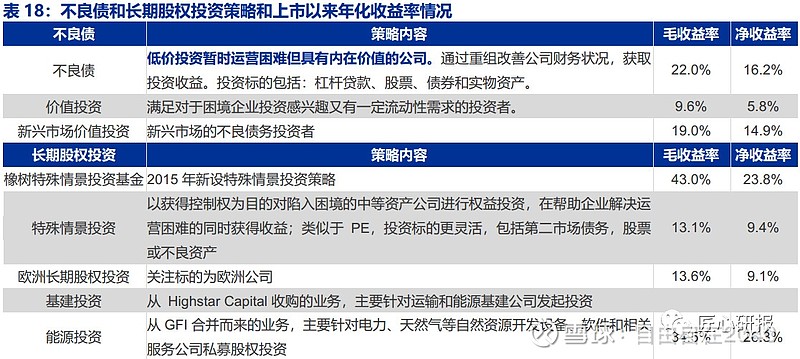

不良资产管理是公司的核心业务之一。公司六大类资产管理产品中,不良资产和控制性投资均与不良资产投资相关,其中不良资产策略通过低价投资暂时出现运营困难,但具有未来价值的公司,投资标的包括公司股票、债券、实物资产和杠杆贷款;控制性投资主要目的为获取困境企业控制权,帮助提升企业价值的同时获得资金收益。2017 年末,不良资产+控制性投资占公司总管理资产额的 38.4%,其中不良债是公司不良资产管理主体,占不良资产比 92.6%,这一比例长期高于 90%。 2013-2017 年,不良资产和控制性投资资产管理规模分别在 218-259 亿和 145-162 亿范围内波动并保持相对稳定。

不良资产和长期股权投资长期业绩优秀。长期股权投资由橡树特殊情景投资、特殊情景投资(具体介绍)、欧洲长期股权投资、基建投资和能源投资五种策略构成。特殊情景投资策略是以获得控制权为目的对陷入困境的中等资产公司进行权益投资,在帮助企业解决运营困难的同时获得收益;类似于 PE,投资标的更灵活,包括第二市场债务,股票或不良资产。橡树特殊情景投资是橡树 2015 年新设特殊情景投资策略,独立组建团队投资;能源投资策略推出以来年化净投资收益率为 26.3%,稳居所有策略最高;橡树特殊情景基金其次,年化净投资收益率为 23.8%,显著高于其他资产。特殊情景投资出色投资收益,大幅贡献公司收入,2017 年特殊情景投资基金 OCM Principal Opportunities Fund IV 开始征收激励收入,公司 17 年激励收入为 7.4 亿美元,同比上升 111.7%。不良资产中不良债和新兴市场价值投资年化净收益率分别为 16.2%和 14.9%,仅次于长期股权投资。

经济上行周期是不良资产管理获利的好时机。不良资产管理公司在经济下行周期低价购入不良资产包,等待上行周期对公司进行债务重组获取收益或者高价出售给其他投资者赚取价差。长时间经济下行周期压降购入不良资产包价值,影响不良资产管理公司业绩。橡树资本 08-13 年业绩波动周期和不良率走势呈相反趋势,06-09 年随金融危机美国银行业不良率迅速上升,公司整体净利润直线下行,承压明显;09-12 年,金融危机后美国整体经济逐渐恢复叠加银行业谨慎经营,不良率进入下行通道,公司释放利润能力强。12 年至今,美国不良率已处于低位,公司经营趋于稳态。

3.3 KKR:全美最优秀的私募股权机构之一

KKR 成立于 1976 年,起家于管理层收购和股权投资业务。凭借三十多年经营私募股权投资,杠杆收购的经验,公司提供全球范围内的私募股权、能源、地产等多样化另类投资服务。

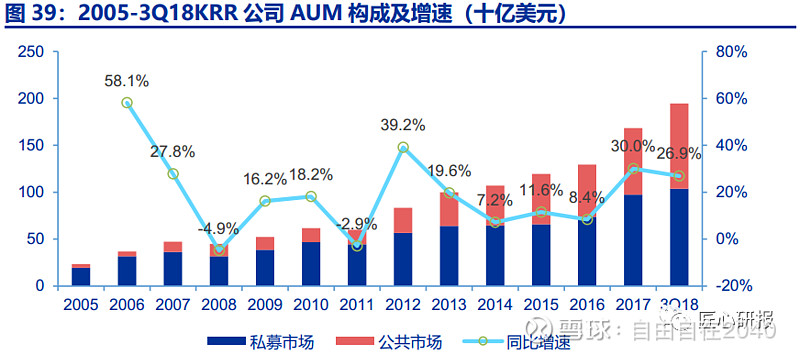

近 10 年从私募走向多元布局, AUM 取得稳健增长。 2005-2017 年, KKR 公司总 AUM从 234 亿美元增长至 1684 亿美元, CAGR 为 17.9%,其中私募管理规模 CAGR 为 14.3%,公司 2004 年开始布局公募,规模快速增长, CAGR 为 27.9%, 2005-3Q18,公募市场 AUM占比从 15.8%稳步上升至 46.7%,截止 3Q18,公司总 AUM 为 1947 亿美元,其中私募和公募管理规模分别占比 53%和 47%。

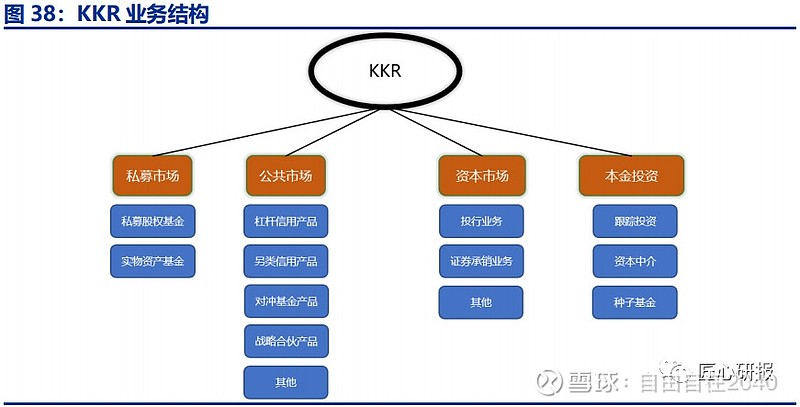

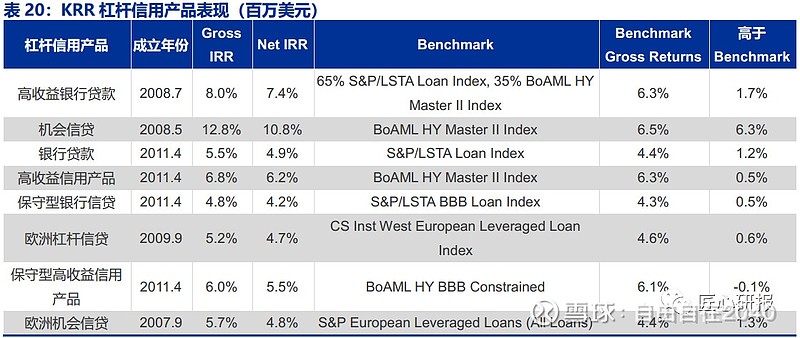

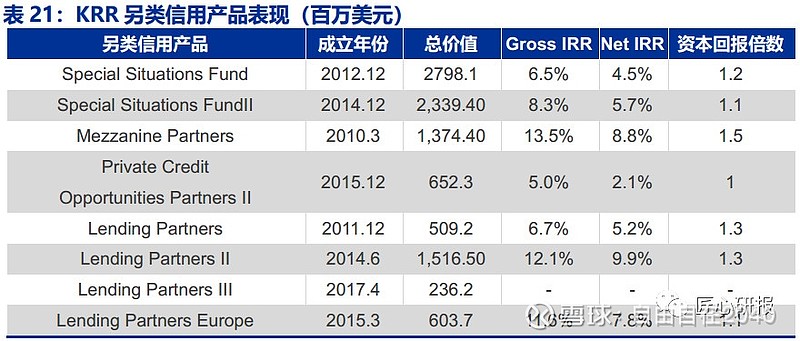

公司业务可分为私募市场、公募、资本市场服务和本金投资四个板块。私募市场主营老牌的私募股权和房地产、能源、基础设施等不动产投资;公募由杠杆信用产品、另类信用产品、对冲基金产品、战略合伙产品四大产品构成,其中杠杆信用产品包括杠杆贷款和高收益债券,另类信用产品包括夹层资产投资和特殊情景投资,对冲基金产品包括对冲基金投资组合定制和 FOF 产品,战略合伙产品通过持有其他公司的对冲基金产品达成战略合作关系。

截至 3Q18,KKR 私募市场 AUM 为 1037 亿美元,其中收费 AUM 为 661 亿美元,同比分别增长 18.4%和 7.1%;公募 AUM 为 910 亿美元,同比增长 38.4%,其中杠杆信用产品 AUM286 亿美元,另类信用产品 AUM174 亿美元,对冲基金产品 AUM282 亿美元,战略合伙产品 AUM168 亿美元。

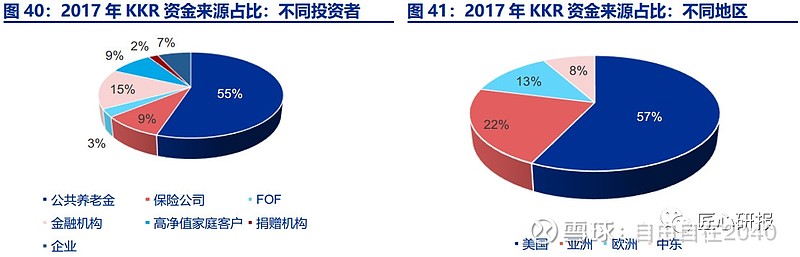

养老金占公司资金来源超过 50%。AUM 中 55%来自于公共养老金,9%来自于保险公司资金,保险类优质长期资金占比达 64%;高净值家庭资金来源占比 9%。

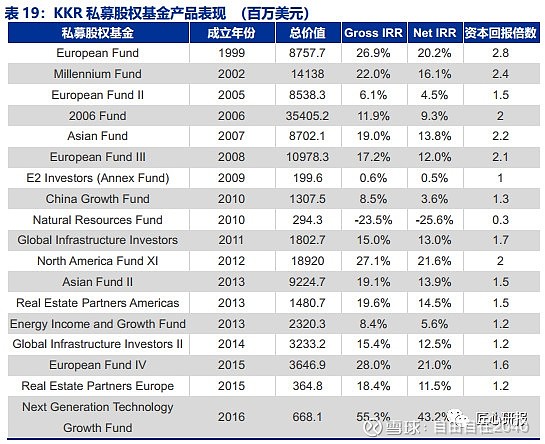

投资业绩优异。截止 3Q18,KKR 共有 25 只私募股权基金,总价值为 1387 亿美元,投资净 IRR 为 11.9%,资本回报倍数 1.9,投资收益出色。 European Fund 和 Millennium Fund 是 KRR 目前仍在经营中成立年份最早的两只私募股权基金,净 IRR 位于所有产品第四位和第五位,分别为 20.2%和 16.1%,均超过年化 15%的收益,且资本回报倍数位列第一和第二位。除保守型高收益信用产品和大盘基本持平外,其余杠杆信用产品均跑赢大盘,其中成立时间较早的高收益银行信贷和机会信贷两只信用产品收益表现最为出色, IRR 分别跑赢大盘 1.7 和 6.3pct。

私募股权基金收入占比维持在 70%以上。2016 年以前,投资收益是 KRR 营业收入的主要构成部分。 2013-2015 年,投资收益占比持续高于 85%,分别为 92.1%、 85.5%和 85.6%;投资收入中来自于私募股权基金的收益占主体,分别占 86.7%、70.2%和 90.6%。2016 年开始,KRR 采用 ASU 2015-02 准则,因 KRR 私募股权基金中产生的收益不计入表内导致私募股权基金收益迅速下降。

4.中国多元资产配置具备发展前景

中国 A 股市场有效性相较美国仍有差距,股票市场投资者结构仍然以个人投资者和产业资本为主,而美国股票市场的主要参与者是机构投资者, 主动选股基金显著跑赢被动跟踪指数基金的概率较低,而美国的指数基金费率却明显低于主动选股基金,因而被动投资兴盛。

A 股权益市场有效性较弱,主动选股基金短期跑赢沪深 300 指数占比超过 50%。 2007年-2017 年,标普 500 指数累计上涨 81.91%,沪深 300 指数累计下跌 21.48%,十年累计负收益。截止 2018 年末,中国基金市场共有 7800 只公募基金,其中 369 只为主动选股型,287 只披露收益率。2018 年,沪深 300 指数下跌 25.3%,153 只主动管理型基金跑赢沪深 300,建信稳健收益最优,年收益 5.0%;近 6 个月沪深 300 指数下跌 9.24%,73 只基金产品跑赢沪深 300。

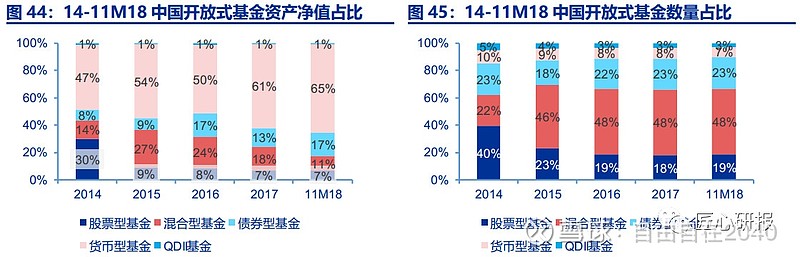

货基占基金资产主体, FOF 仍需发展。 11M18,货币市场基金资产净值占比 65%,且近 3 年呈上升趋势;混合型基金和股票型基金受股票市场承压原因明显下降,分别占比 11%和 7%。反观基金产品数量,混合型基金占比达 48%,产品数量较多,投资者能有丰富的产品选择。QDII 基金作为投资国外市场的窗口还处在起步期,无论是基金资产净值还是基金数量均占比极小。 目前我国共发行 27 只 FOF 产品,其中 14 只养老目标日期产品,主动型资产配置仍有较大发展空间。

多元资产配置满足客户需求同时有效抵御市场风险,稳定整体收益。多元化资产组合能根据客户风险偏好精准和风险分散需求提供投资建议,将不同比例的资产分散化投资于投资级债券、固定收益、国内外权益市场等。目前中国个人投资者缺乏对资产组合配置理念,根据行业篇所述, 2014 年中国居民资产配置中金融投资资产占比仅 18.4%,房地产占比达 53.8%。随中产阶级占整体居民比重升高,中国居民对金融资产投资需求将会逐步提升。基金公司等其他资管机构为客户提供标准化或多种类的多元资产配置组合能有效挖掘居民的潜在投资需求。

温馨提示,内容出至申万宏源证券2019年01月11日的报告,只作分享,不作推荐。投资有风险,需谨慎。