本文为$青侨阳光(P000385)$ 2月报行业梳理与投资思考部分节选~

—————————————

2023.2.17日,中国证监会发布全面实行股票发行注册制相关制度规则,并立即起施行。准入是资本市场的核心环节,对注册制的改革会有牵一发而动全身的效果。从设立科创板试点注册制,到全面推行注册制,A股正迎来2005年股权分置改革落地以来的最大制度变革。

从逻辑上说,当下A股市场推动的注册制改革(证监政审改革),与前几年医药行业推动的药监药审改革有几分神似:“药监药审”改革的核心,是改变药品的上市规则;而“证监政审”改革,核心是改变股票的上市规则。

两者都是通过改变最为关键的准入环节来重塑行业供给格局,都属于深度的结构性变革。既然是结构性变革,难免会产生“几家欢乐几家愁”的效果:对某些参与者来说,全面注册制或许是向辉煌进军的号角;而对另一些参与者来说,全面注册制却更像是黯然落幕的挽歌。

了解医改历史的投资人对此会有深切感受,在深度医改的塑造下,短短数年时间,中国医药制造业便已沧海桑田。全面注册制改革同样会给A股市场创造大量的结构性机遇并带来大量的结构性挑战,就看能不能抓得住机遇、避得开风险。因此我们有充足的理由去思考全面注册制对投资A股的长远影响:全面注册制,为何会被国家强力推进?它对A股生态带来怎样的影响?对投资有怎样的机遇和挑战?

一个需要先决探讨的问题是,中国为何要推进全面注册制?某种程度上说,2010s-2020s年代的中国经济与1970s-1980s年代的美国经济很像,都是工业化和城镇化进行到中后期,都面临着传统经济增长动力不可逆衰减的问题。如果把一个国家看成一家企业的话,就是“第一增长曲线”开始迈入平台期,亟需“第二增长曲线”来引领新的增长。中国原先的第一曲线主要依赖资本、人力、土地等要素投入,但这些要素进一步投入的边际回报已经严重衰减,要想启动第二曲线必然需要另谋出路。

美国、日本等先发国家已经用实践提供了路径参考:美国在1970s-1980s年代推动了拜杜法案的落地(为产业突破提供源源不断的技术与人才)和纳斯达克市场的起航(为初创及发展早期企业提供宝贵的资本支持),加上里根经济学释放供给力量(比如制药行业过去半个世纪最为重要的两个改革DRG和HATCHWAX-MAN法案都是在里根任内推行),为1990s-2000s年代信息科技和生物科技的爆发、大量新兴企业的壮大、以及美国1990s年代以来的经济二次腾飞奠定关键基础。

美国的案例向我们展示了深度变革和创新转型启动第二曲线的可行性。而日本则用“失去的四十年”,向我们展示了没有深度变革就不能有效推动创新转型,也就无法启动第二曲线的事实:日本在传统的“第一增长曲线”动能耗竭前后,一直未能推动真正意义的深度变革,既没有自己的拜杜法案,也没有自己的纳斯达克,甚至没有像样的供给侧改革。

在此背景下,新兴企业很难成长、更谈不上发展壮大,日本新兴药企贡献的创新药数量甚至远远不及经济总量只有自己几分之一的韩国。虽然武田、一三共、安斯泰来等老药企们仍然活跃在一线,但新兴药企的集体缺席仍然制约着日本制药行业的进一步发展。成熟大企业的组织惯性是不利于跨界创新的,全新的赛道和方向,往往需要新兴企业和新势力去拓展;比如全球biotech正在开启以CGT疗法(细胞和基因疗法)为核心的第三波科技浪潮(也就是我们说的“入胞时代”),但日本在CGT领域是几无建树的,既没有出现有国际竞争力的RNAi、mRNA企业,也没有出现基于CRISPR的基因编辑公司,甚至也没有诞生有真正国际影响力的CART企业。在这背后,与日本未能推动有效改革息息相关。

从过去10年,中国改革的决心和力度上看,决策层对美日模式的利弊是有清晰认识,明确学习美国的经验并吸取日本的教训:1.中国推进一系列供给侧改革,释放供给力量,比如制药行业过去20年里最重要的药监药审改革自2015年起推行,催生了大量的新兴药企(打通供给堵点);2.中国推进一系列资本市场改革,释放资本力量,从新设科创板、北交所等增量改革,到全面注册制等存量改革,以及各种配套政策落地,让优质新兴药企更得更好发展(提供资本支持);3.中国推进一系列科技成果转化改革,松绑教授创业、鼓励科研转化,为产业的可持续发展提供源源不断的技术和人才,最近几年新上市的医药公司中不少是由院校教授创立或联合创立,在更前沿技术领域这一趋势会更加明显,比如我们了解到的4家国内领先的基因编辑公司,清一色全部由院校教授创立(释放技术和人才)。

在这一系列改革中,资本市场改革是非常关键的支撑环节,资本的力量用好了会极大加速转型升级,而用不好会严重阻碍这一进程。A股原来遵循的核准制能够很好匹配成熟行业里的成熟企业,却无法匹配业务不成熟、财务不稳定的新兴企业,导致一大批最具产业价值、也最需要融资支持的新兴企业反而彻底无缘资本市场,成为国家进一步发展的新的堵点。

这一问题在2018年之后开始变得紧迫,一方面是前些年行业改革积累的新兴企业到了需要公开上市的阶段,另一方面是大国博弈加剧限制了中资企业赴美上市的空间。虽然2018年港交所的改革和2019年科创板的设立,为这些企业提供了可选项,但国家若想进一步加速“第二增长曲线”,那么推进全面注册制仍然会是关键的战略选择:全面注册制可以敞开A股去拥抱新兴企业,让资本市场更好地服务和推动优质新兴企业的发展,让优秀的新兴企业更好地在新兴产业上开疆拓土,让快速发展的新兴产业成为更为强劲的第二增长曲线,带动国家经济转型和产业升级。全面推行注册制对国家的可持续发展有重要战略意义。

全面注册制对A股生态会有怎样的影响?我们的一些理解:

1、 股票供求关系转换——A股在核准制主导下,常年处于供给不足的状态,导致炒作风格横行。但在注册制机制下,上市公司总量快速扩张,已上市公司再融资变得便利,炒作风险明显提升。而且在更市场化的环境里,价格是能触发“自发秩序”倾向的,比如几年前美股给了AAV基因疗法和CART疗法等很高的预期和估值,然后我们就看到了大量的AAV基因疗法公司突然涌现,整个板块的估值也明显得到了系统性抑制。在市场化准入的行业里,长期高估是难以长期维持的,因为过度高估会吸引资源的大量涌入和供给的迅速扩张。

2、上市公司结构变迁——核准制机制下,能上市的大多是财务稳定的成熟期企业。但在注册制机制下,不再局限于营收和利润标准,大量业务尚未成熟、财务尚不稳定、对融资需求强烈、发展空间广阔的成长早期企业开始大量上市。这些企业的核心业务“变数更大”,很难锚定远端预期,在市场情绪起落中容易被放大波动。

3、估值模式切换——当上市主体是稳定行业的成熟企业时,用简单的PE倍数、PB倍数的相对估值去替代复杂的基于现金流折现的绝对估值是可行的。但在全面注册制时代,越来越多的上市公司处于商业化早期甚至处于无营收的研发阶段,这些公司无法用PE/PB估值,市场将被迫切换回到现金流折现估值或基于现金流折现的改造版本中去。现金流折现对远端预期高度敏感,对投资者能否清晰洞见业务前景有很高要求。

4、投资人结构变迁——5年-10年前,中国整体经济都在高速增长,A股上市的也大多是稳定行业里的成熟公司,在这种背景下投资,对投资人的专业要求是不高的,普通个体投资人未必有劣势;但站在当下或展望5年-10年后,传统的成熟产业已经无法奢望持续高增长,经济增量更多来自高度不确定的新兴科创领域时,而这些领域的的判断对专业性要求极大提升,无相关专业知识的普通个体投资人的劣势会逐渐显化,导致A股市场逐渐实现机构化和去散户化。这会是个漫长的过程,但趋势已经出现,而注册制的全面推行会进一步加速趋势的演进。

5、定价效率提升——在我们跟踪的港股、美股、A股医药股中,表面上看,似乎是已经全面注册制的港股和美股的每日股价波动(短期波动)幅度更大,原来在核准制主导下的A股的波动幅度更小,但拉长时间看,港股、美股长期背离的比例要小得多,反而是A股大量标的长期维持相当不合理的定价水平。就整体市场的长尺度定价来说,我们跟踪的港股和美股标的的定价合理性是明显超过A股的。在公司基本面发生巨大变化时,港股和美股有时候甚至是一日涨跌到位,相应的套利空间也会少得多。

全面注册制预计会对A股生态产生系统性的重塑,这样的重塑会带来怎样的挑战和机遇?

首先,当一个整体供给不足的卖方主导的市场,变成一个供给平衡的市场,最后变成一个整体供给过剩的买方主导的市场时,最大的变化,就是买方对公司的要求会变得越来越挑剔。这种挑剔会逐渐表现为剧烈的“分化运动”:那些高度确定且相对稀缺的标的,可能会维持甚至抬高估值体系,而其它大多数远端确定性不高、不可替代性不强的标的,很可能会面临估值下行压力,个别靠着资金炒作长期维持异常高估值的标的甚至存在估值坍塌的风险。

对于前者,按我们的理解,主要包括两类:一类,是商业预期驱动下的“时代徽章”级标的——这类公司的创新产品的性能已被证明具有突破性优势,预计会成为主流创新赛道上的引领性的爆款;这类公司的商业前景确定性很高,稀缺性很强,一旦获得共识,在失去增长动力之前都有可能会维持稳定的高估值体系。另一类,是业务本质带来的硬核壁垒型标的——有些公司在行业高度景气期可以表现出很高的增速和ROE,一旦行业景气度逆转,高增速和高ROE可能短短2-3年就消散于无形,这种依赖行业景气度的高ROE不是真正的壁垒;但还是会有一些公司,即使整体行业增长明显减速、潜在竞争压力持续升温,它们仍能维持稳健的增速、优异的ROE和强大的比较优势,这些企业也是高度确定且相对稀缺的。这两类标的,也代表了我们基金最重要的两类选股思路。

不过,若参考港股和美股经验,我们能发现还有一类标的在特定阶段可以享受甚至比上述两类标的更高的估值,而且每隔几年就会涌现一批此类标的。比如前两年港股的某些高值耗材和某些创新药、美股的某些细胞疗法和基因编辑等。他们都有一定的逻辑基础,但都在过度演绎中被严重透支,一旦市场热情不再,再叠加行业出现重大负面事件,它们的估值体系就可能因此进入漫漫归途。对于这类现象,我们的理解是:追逐热点的热钱并不会因为注册制的推广而消失,注册制只是增加了在缺乏强大逻辑的普通标的上炒作的难度风险。在市场情绪好转之后,热钱总能找到一些在当时广受关注、有着广阔想象空间和明确逻辑基础的赛道,制造情绪的风口。也就是说,假设A股全面推行注册制开始港股化美股化之后,热钱炒作不会消失,只是对选取的主线会更挑剔更讲究更具产业逻辑基础。

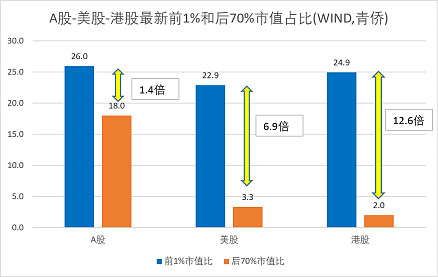

除了上述三类公司之外,注册制对普通型公司的估值压力可能会超乎想象。下面左图是我们梳理A股、港股、美股市值排名前1%和市值排名后70%标的的最新合计市值占比: A股市值排名前1%标的贡献了26.0%的总市值,市值排名后70%标的贡献了18.3%的总市值(相差1.4倍);相比之下,美股分别为22.9%和3.3%(相差6.9倍),港股分别为24.9%和2.0%(相差12.6倍)!适应了A股生态的投资者,是很难想象港股和美股生态下市值的惨烈分化的。我们的理解:港股和美股很早就已经是注册制,在注册制规则下上市公司质量良莠不齐,管理层缺乏诚信、公司业务暴雷的例子比比皆是,投资人在防不胜防的踩坑体验之后,选择了宁可过度谨慎错过机会,也要选择他们更愿意相信的少数标的。这对我们是个重要提醒,不要轻易给那些可能会陷入边缘化估值体系标的过高预期。

其次,注册制改革会给A股市场带来大量良莠不齐的成长早期的新兴企业,同时压抑普通的存量已上市公司的估值水平,这对非专业型投资人可能会是个挑战,但对专业型投资者来说应该被看成是机遇。一方面,注册制后的A股或许能为专业投资人提供更多的用武之地,越是依赖专业判断的成长型早期或科技型业务,越能体现专业投资人在资源配置中的价值;逻辑上说,注册制的全面推行可以加速国内证券投资市场的机构化。

另一方面,全面注册制很可能意味着,未来投A股时会有种类更多、定价更合理的标的供挑选,据此找到“优质-低估-高弹”的理想标的的概率可能会因此而大大提升。青侨基金当下以港股为主,核心理由就是我们只在港股而非A股找到我们最想要的投资标的;未来A股若真能港股化、美股化,我们应该会乐见其成,并积极提高组合在A股的投资权重。

很多时候,我们会高估长期变量的短期影响,而低估长期变量的长期影响。注册制的全面推广是个足以彻底改写A股生态的根本性变量,但在几个月几个季度内,我们未必能感受得到它对我们日常投资有多大影响。但量变积累到一定程度会引起质变,等全面注册制推行个5年10年,到时候回头再看A股市场,应该已是截然不同的景象。

或将见证沧海变,莫言不过是寻常。