本文为$青侨阳光(P000385)$ 11月报部分节选。过去两年多,医药行业大幅起落之后,对Hype cycle(情绪认知周期)有了一些更深切的体会和思考。

————

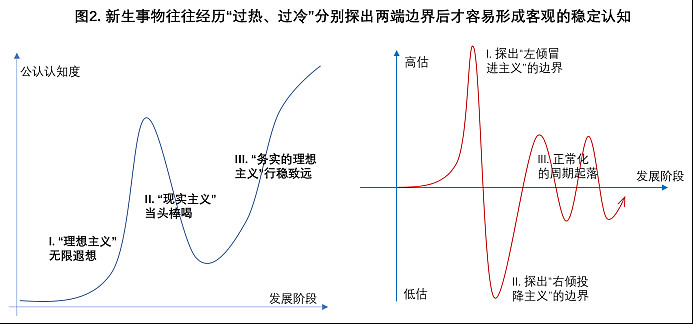

在分析技术浪潮所处的发展阶段时,“HYPE CYCLE”是个很好用的参考工具,从单克隆抗体mAb、到小干扰核酸siRNA,它们的发展过程都很好地契合了HYPE CYCLE的起落。如果跳出具体某种技术,社会对更广泛新事物的认知似乎也遵循类似的节奏在演进。

比如我们去看党史,早期谁也不知道社会主义道路在中国怎么走的时候,犯了一系列严重的左倾冒进主义和右倾投降主义的错误。然后在两头碰了硬壁,探出左右边界后,才在遵义会议明确“马克思主义中国化”的正确路线,引入“实事求是”和“中国化”之后,马克思主义事业才逐渐走上稳定发展的新格局。

这可能是个普适的发展规律。不管是医药行业自身的发展与转型,还是我们对行业的理解和认知进阶,可能都需要经历过类似的过程:在早期阶段,因为缺乏有效的参考经验,容易走向要么过度乐观、要么过度悲观的极端;然后在碰壁后不断反思总结,才逐渐明晰边界、形成较为客观的认知。

以行业的发展为例。2015年新医改打开创新药浪潮,2018年后这一趋势逐渐明朗,如果我们在2018年前后,去跟药企的核心企业家交流,听到的可能全是坚决投资创新的决心。这里的逻辑很简单,一方面是经济发展和政策改革解除了创新药的封印,创新药占制药产业的权重会从中国原来的5%增长到欧美日那样的70%-80%,这会是非常厚的雪、非常长的坡;另一方面,医改也让传统仿制药业务变得艰难。站在当时,“创新”确实为行业提供了无限遐想。

不过这里有个“个体理性导致群体非理性”的悖论:当大家都下定决心做创新时,从个体的角度来说,最优解一定是去摘那个低垂的好摘的果子;但如果大家都奔着好摘的果子去,这个本应该最好摘的果子反而成了最难摘的果子,于是,极度趋同的“个体理性”反而造成严重的“群体非理性”。这就像,大家都好好排队,只有一个人插队时,他的成本收益比是非常诱人的;但如果大家都想插队、走捷径,反而大家都变慢、都走不了了。再比如,大家都开诚布公,只有少数人藏着掖着,他们可能会巨大的有信息优势;但如果每一个人都藏着掖着,反而所有人都背上巨大的信任成本,造成不必要的严重内耗。医改初期,去抄欧美作业,把海外已经证明的产品在国内做一遍仿创看上去是最为“低风险高收益”的选择,太多企业根据个体理性涌入仿创赛道去做me-too,导致低端创新药过于内卷,带来巨大的降价竞争压力。

这时候,有些企业和投资人又开始走向另一个极端,开始在现实面前投降,开始对本土创新药变得极其悲观。但问题是,产业向创新转型的趋势和创新药的需求高增趋势是否已经终结?显然也没有。患者对更好诊疗的渴求不是更无所谓而是更强烈了,政策对创新药并没有打压而是继续坚定支持,终端创新药增速不是大减速而是逆势加速。于是,在市场越来越悲观的背景下,我们又会发现真实情况远好于我们的悲观预期:国家仍然坚持创新转型,公众仍然渴望更强疗效的创新产品,18A创新药企的产品营收仍然在以80%以上的速度在迅猛增长,本土新药作为整体终端仍然超25%的速度在增长且未来几年仍将维持高速增长。这时候,一些标的在强劲的基本面支撑下会重新获得资金的认可,在整体低迷背景下逆势走强,迫使市场开始重新审视他们上涨背后的逻辑,并逐渐意识到过度保守的巨大机会成本,然后整个市场可能会逐渐进入价值发现的新阶段。

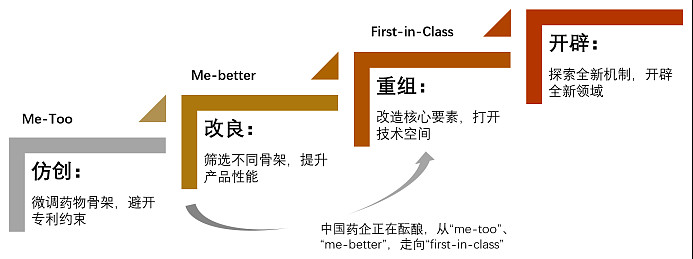

行业的趋势摆在那,意味着一定会有企业在本土大潮中实现崛起,但谁会崛起,谁能带领行业走向广阔未来?前面的左倾冒进和右倾投降,虽然是个错误,但富含信息,对于愿意反思的企业家和投资人而言,这些信息有着很高的参考价值。比如,前2年左倾冒进的教训,让企业和资本意识到,都挤在fast-follow赛道上去做me-too很难有大前途。比如,过去1年右倾投降的教训,让企业和资本意识到,只要能用改写游戏规则的技术、做出不可替代的差异化、并能满足远未满足的医疗需求,它就仍然可以拥有可观的发展前景。把这两个教训合在一起,我们其实可以大致推导国内创新的下一步发展方向:从数量高增转向质量提升,从follow海外走向本土原创,从me-too、me-better走向first-in-class。从我们跟踪的过去半年的一级市场融资项目看,大额早期融资大多都已转向真正的原创,这一方向有成为未来新共识的趋势。

如果这一趋势延续,那么中国本土创新药在未来5-10年,大概率会进入到原创引领的全新阶段。既然“过于理想主义”(左倾冒进)是错的、“过于现实主义”(右倾投降)也是错的,那么更合理的方向就应该是“现实的理想主义”:“中国创新崛起”的理想还是可以坚持的,只是说我们需要认清现实,去布局更能代表下一阶段行业特性的原创型本土创新。

HYPE CYCLE的背后,我们的理解,说到底是个“机遇意识 VS 风险意识”的错位与再平衡的问题:

1. 在行业刚打开的时候,行业的远端逻辑开始浮现,市场的“机遇意识”率先觉醒,但这时候的前景还停留在逻辑层面,还没有真正地接受现实考验,自然也就看不到多少现实性问题;在没有多少直接可比的历史经验可参考时,给人的感觉像是机遇巨大而风险极小,市场很容易走向一个极端,陷入“只见机遇”的状态,导致过度的左倾冒进;

2. 然后,等实质性工作不断推进,不可避免地会碰到这样那样的现实性问题,于是风险和挑战随后显化;同样因为是第一次碰到,没有直接可比的历史经验,给人的感觉像是眼前的困难大得无法逾越,市场很容易走向另一个极端,陷入“只见风险”的状态,导致过度的右倾保守;

3. 但问题是行业之前就已建立的逻辑依然是存在的,行业的前景如此之大、优秀公司的成长如此之快,这些都是绝望情绪无法掩盖的现实,于是,市场在“越烧越旺的星星之火”面前,被迫重新审视真正的事实,开始“在旧的绝望中构建新的希望”;最后在吸取之前过度冒进与过度保守的教训之后,逐渐形成一个机遇意识和风险意识更平衡的、更加实事求是和客观理性的、更加现实但也不忘理想的认知。

在周期的不同阶段,市场对机遇与风险的不同态度,对我们也是有意义的指导。比如:

1) HYPE CYLCLE的第一波上行期,不要轻言泡沫

我们需要正视“沉默性成长期”的爆发潜力,因为在一个新逻辑第一次在市场上广泛传播时,它是没有负面包袱的,市场很容易“只见机遇而不见风险”导致过度冒进演绎。2000年前的美股biotech是个典型案例,NBI指数(纳斯达克生物技术指数)在不到2年时间里暴涨5倍,整个指数能有如此涨幅已经相当壮观;2021年前的本土创新药幅度没那么大,但逻辑也类似,持续多年大涨,恒瑞医药在创新逻辑驱动下,从2012-2020年8年时间最大涨幅接近20倍。具体技术发展过程中,类似的例子会更多,比如2004-2007年RNAi产业逻辑建立,RNA沉默的概念首次被广泛传播,Alnylam股价3年多接近10倍涨幅;再比如2020-2021年基因编辑产业逻辑建立,基因编辑的概念首次被广泛传播,Intellia股价1年多接近20倍涨幅,Beam也有接近10倍涨幅。这些暴涨背后都是有明确时代背景和坚实科学基础做支撑的,跟那些纯粹炒作有着本质区别;只是这些代表大的时代性浪潮,在它诞生初期,首次走出沉默状态开始被公众所熟知时,被过度演绎。站在当下往后看,比如,AI从逻辑上说是有潜力去颠覆性变革新药研发和医疗诊断等领域诊疗范式的,这里有没有机会在某个局部点爆新的大浪潮,我们可以关注。

2) HYPE CYCLE的第一波调整期,警惕不曾经历过严峻考验的辉煌预期

强大的近因效应,会让投资人很难保持真正的客观理性。那些并无历史经验可借鉴的全新领域,相关标的的涨跌因为缺乏可供借鉴的历史顶底而被明显放大,在它遭遇明显的现实挑战,尤其是在过高预期状态下遭遇严重的现实挑战时,“失去公众信任”将是一次严峻的挑战。RNAi领域的Alnylam,它的对数坐标的复权股价与我们理解的HYPE CYCLE非常吻合,是个典型案例,可以看到当临床后期的RNAi药物自2008年起逐渐显现递送效率和安全性瓶颈之后,Alnylam的股价下跌4年跌去80%以上,直到更加高效更加安全的新技术平台出现后,才得以逆转。类似的经历会否在基因编辑领域重演?新近披露的EBT-101临床数据不佳已经暂停,更早前披露的另一款基因编辑产品在0.3mpk以下疗效不佳而1.0mpk以上又已有明显的不良迹象,这里的治疗窗口似乎还是不够宽,未来我们是否也需要更高效、更安全的编辑平台才行?

3) HYPE CYCLE的第二波上行期,重视重击洗礼后还能站起来再出发的企业

摔倒不可怕,因为迟早是要摔倒的。关键是摔倒后要能站得起来,而且站起来后还能吸收挫败里蕴含的信息、还能汲取困境里包含的能量,让每一次的痛苦与挑战都能成为下一次进化的动力来源。阶段性受挫的时代性大浪潮,是我们的首选投资方向。从大类方向上说,我们最看好本土创新的崛起,这个不会变;内卷压力只是倒逼行业由copy向原创升级的一个插曲,国内已经有不少具备明确国际竞争力的原创新药进入临床阶段甚至进入临床后期阶段,这些真正高价值的first-in-class原创新药会带领本土创新药走向广阔的新天地。如果说,过去1年创新药板块大跌,跌的是me-too仿创新药逻辑的终结,那么未来创新药板块的大涨,涨的很可能会是firs-in-class原创新药逻辑的建立。具体到不同的技术方向上,会各有各的节奏:比如单抗药物,1980s首批上市单抗有很多问题,市场一度冷却,1990s因为人源化技术的突破,单抗技术的产业化开始迎来真正突破;比如RNAi药物,2000s后期出现一系列困境,在2011-2012年后因为GalNAc缀合等递送技术的突破开始迎来真正产业化的曙光;比如PD1双抗,在前些年M7824等产品受挫之后一度萎靡,但这两年某些国产PD-1双抗将临床性能拉到新高度,是否有机会进一步激活双抗赛道的价值预期……

HYPE CYCLCE是一种比较典型的周期现象,反映公众对新生事物建立认知的演进路径。在赛道逻辑建立的初期,大家只见机遇不见风险,认知上容易左倾冒进。等业务真实推进后,难免会碰到各种现实性挑战,公众有可能会从一个极端走向另一个极端,认知上转向右倾保守。这时候如果赛道能经受住考验,找到继续发展的方向,公众会吸取之前过左与过右的教训,逐渐建立更加稳定的理性认知。

作为投资者,我们需要正视大的产业浪潮在逻辑首次建立后的上涨潜力,不要轻言泡沫;也要警惕仅凭逻辑就给出的辉煌预期,首次严峻挑战带来的下杀幅度可能也会大超预期;而如果一波大的产业浪潮,在遭遇严峻挑战的冲击洗礼之后,重新又了找到继续大发展的动力与方向,那这里很可能会蕴含“高收益、低风险”的投资良机。