本文为$青侨阳光(P000385)$ 8月报行业梳理及投资思考部分节选。探讨医药行业内的几组背离关系,这些背离关系提供了不同的视角,让我们可以更好地趋近行业真相。

一、 “市场冰冷” VS “行业趋暖”

对于生物医药投资者来说,“市场冰冷”是个显而易见的事实。不管是A股还是港股的生物医药股,都是普遍性下跌;而且像港股的创新药械和美股的小市值生物科技更是多年未曾出现过的崩盘式大跌。相比之下,“行业趋暖”是个不太被认可的观点,对于主流投资者来说,生物医药行业是在快速恶化的,谈不上稳健发展、更谈不上趋暖改善。关于“行业是恶化还是改善”这点上,我们在7月月报里有过探讨:

1. 医保基金并不缺钱(累积结余已经突破4万亿),结余率还在提升(2022年前6月的期间结余率27%高于去年同期的21%),集采政策也在改善(新设了“备选”名单)。

2. 对于国产创新药来说,终端需求仍在强劲增长(样本医院的销售额增速重回25%以上),供给增速却在快速回落(IND受理号增速从30%以上骤降到10%以下),行业供求格局预计会持续改善。不过,在经历一次“内卷竞争”+“资本寒冬”洗礼之后,重新站起来并带领行业走向广阔天地的,未必一定还是之前被市场公认为龙头的那批身影,我们可能需要建立新思路,认清新格局。

3. 生物医药之所以能成为“永远的朝阳行业”,核心驱动来自人性深处对疾病的强烈恐惧与对健康的热切渴望,这个不是建立在某个政策的扶持之上,也不会因为一个新设部门的几个决策就能剥夺。强势医保会冲击弱势产品定价权,却不能动摇硬核优势产品的定价权(它们不进医保也完全可以做到高价放量);从美国过去几十年的经验,以及中国这几年新出现的势头看,硬核优势产品不仅不会被挤压,反而会受益强势医保抬高定价权门槛后带来的更少的竞争和更强的支付环境,在定价上反而会更积极有为(比如PD1/CTLA4双抗上市后的次均价格达到其它国产PD1单抗的15-20倍,未来即使考虑降价进医保后也能轻松实现数倍于PD1单抗的定价)。

除了7月份讨论的“医保”、“供求”、“定价”逻辑之外,在8月份,伴随着中期财报季的落幕和大量行业内的交易和融资的达成,我们也能一窥“创新药营收增速”和“一级市场融资”方面的最新概况。

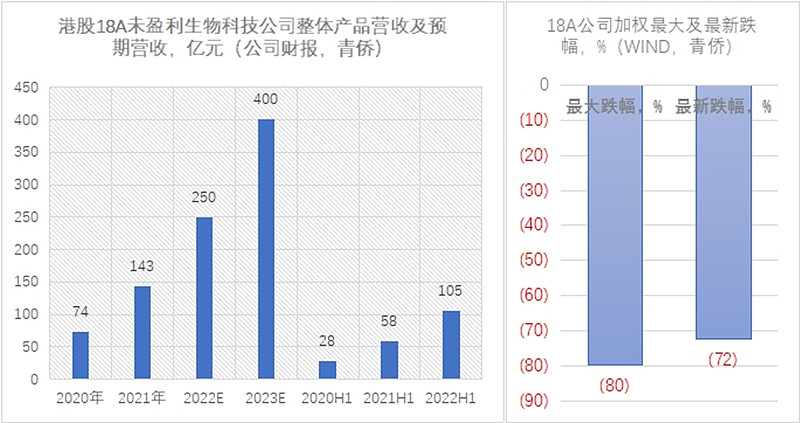

我们汇总整理了除康希诺(新冠业务扰动太大)之外的18A公司产品营收状况:在2022上半年产品营收合计达到105亿元,相比2021上半年的58亿元增长超80%,增速小幅超出我们之前预期;预计全年能维持70%+增速,预计明年会达到或超过400亿元规模——若考虑对外授权相关收入,明年18A公司的整体营收应该会显著超出400亿元,已初具规模。

“第18章A”是港交所为“未盈利生物科技公司”专设的上市通道,在中美摩擦升级背景下,港股18A已经成为有志于国际化发展的未盈利生物科技公司的首选上市通道,过去4年汇集了超50家企业,它们基本代表着本土创新药械里最优秀的群体。按我们的理解,这批公司的整体营收,在未来可预见的3-5年内都将维持非常强劲的高速增长。

18A公司,是整个生物医药行业里增速最快的主要细分板块,也是过去1年里股价跌幅最大的主要细分板块:这批公司合计营收增幅超过80%,加权后的最大跌幅也达了-80%;即使过去几个月有40%的恢复性上涨,仍然有累积-72%的深度跌幅。基本面与股价表现的“一增一减”的背离,为整个行业板块的未来表现,积蓄了充足的空间。

国外大型药企的合作研发、引进交易特别是兼并收购上,有明显回暖。比如安进37亿美元收购C5aR抑制剂厂商ChemoCentryx,比如辉瑞54亿美元收购Global Blood Therapeutics等。这些收购会对可比公司的带来强对标效应,有助于稳定市场信心。

国内处于早期研发阶段的本土创新药企,在8月份也开始重现久违多时的过亿美元规模的大额融资:在全球范围内首创开发GPRC5D CART的原启生物,在8月份完成超1.2亿美元B轮融资;在全球范围内首创开发RIPK1抑制剂的维泰瑞隆,在8月份完成2亿美元B轮融资。不过,行业虽在回暖,但舞台中央的主角却已变了模样。过去几年引领过亿美元早期阶段融资的,不管是云顶新耀、天境生物还是基石药业,主要讲的是“Copy-to-China”或“Lincese-in-China”之类的“将全球资源快速嫁接中国市场”的故事;而此类公司的融资在当下环境里已几乎绝迹;当下引领融资风向的,都是能在某个领域引领全球发展的“真创新”企业。

我们的理解,这或许可以看成是股权资本对创新内卷竞争反思后的选择:医药前景依然良好,但游戏规则已经大变,投资方向与投资思路需要有新的适应和大的转变。

二、 “政策控费” VS “产业升级”

关于“控费OR升级”的问题,之前也讨论过几次,我们的观点是:以仿制药集采为标志的控费政策,是医改的重要组成部分,是为了提升存量业务效率,来腾出增量资源去扶持创新,去推动行业升级。因此,控费是表象,升级才是本质。

既然控费是医改的一部分,那么我们理解控费逻辑的一大前提,便是需要理解医改的逻辑。下面我们从一个与之前不同的角度,重新梳理医改的背景、内容及其对医药产业的影响。

首先,看下美国与中国医改所处的时代背景: a、美国是在1983-1984年推动的深度医改,那个时间点恰好是美国经济数十年中高速增速增长期的尾声、也是美国随后几十年经济大减速期的开端;b、中国这轮的深度医改,是2011年开始在各地各部门探索各种试点,2015年开始成型推广,这个时间点也恰好是中国经济数十年高速增长期的终结以及潜在持续减速期的开始。可以看到,不管是美国1980s的深度医改还是中国2010s的深度医改,都发生在经济增速即将进入不可逆减速期的换档窗口期,“深度医改”似乎与“经济大减速”之间存在着某种逻辑的必然。

然后,看下美国与中国医改的内容:a、美国医改最核心的两个政策,一个是1984年推行的HATCHWAXMAN法案(药监药审改革),另一个是1983年立法的DRG(医保支付改革);两者的核心思路,是在存量业务(仿制药业务)上放供给、促竞争、降价格,在增量业务(创新药械)上各种政策鼓励扶持;b、中国医改最核心的也是类似的两组改革,一组是2015年开始的药监药审改革,另一个是2018年开始的医保支付改革;两者的核心思路也类似,一方面在存量业务(仿制药+成熟高耗+生物类似药等)上放供给、促竞争、降价格,在增量业务(创新药械)上各种政策鼓励扶持。中国医改虽然在细节上做了大量的中国化改造,但最核心框架大体照搬美国医改,暗示美国医改后的产业变迁,或许可以成为中国未来产业发展的强借鉴。

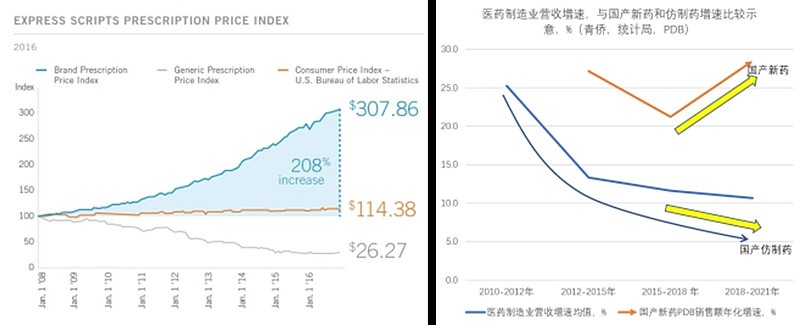

最后,看下中美医改对产业的影响:a、美国医改前,竞争不足、创新缓慢,市场占有率上以成熟器械和过专利品牌药及仿制药为主,创新药械是支流业务;美国医改之后的数十年间,美国仿制药价格指数快速滑落、而创新药价格指数却是加速上行,对应创新药占比一路上升直至成为贡献制药行业近80%的绝对权重;b、中国医改前,也是竞争不足、创新缓慢,市场占有率上也是以成熟器械和过专利品牌药和仿制药为主,创新药械只是次要业务;但在过去5年里,国产仿制药增速越发低迷、而国产创新药营收却在逆势加速,国内新药占制药行业的权重估计已经从几年前5%左右提高到8%-10%水平,但离欧美日发达国家平均80%左右的占比权重仍然还有相当大的提升空间。

美国和中国为什么要在那样的时间点,要推进那样的医改政策?为何中美的医改,会如此剧烈地加速创新药械的发展?

我们的理解:1.中美深度医改推进时,都身处“经济大减速”的初期,全社会的医疗支付能力也都将不可逆地进入减速期;2.对政府部门而言,可以选择无为躺平,任由行业整体性减速,这个看上去公平,但诊疗水平的提升必然受阻;也可以选择积极变革,去推动行业的结构性改变,这个有机会保持诊疗水平的持续提升,但需要牺牲一大批即存企业的利益;3.不管是1980s年代的美国政府还是2010s年代的中国政府,都选择了“压存量+促增量”的结构性改革;4.不管美国还是中国,医改后仿制药整体陷入持续低迷,而创新药迎来加速增长。说到底,就是牺牲了仿制药企业的利益,来保障创新药的赚钱效应,继而吸引更多资源去推动行业的创新与升级。

而完成“用仿制药补贴创新药”这个大循环的过程中,“仿制药集采”是其中的一个关键环节。集采是个容易挨骂的环节,因为会触及相当广泛的既得利益群体。但就最终效果来说,集采控费为扶持创新腾出可观的资源和空间,为推动产业升级做出显著贡献。

三、 “压力挑战”VS“潜力机遇”

“压力挑战”VS“潜力机遇”,也是一组表面看似背离、实则融合统一的矛盾体。

我们在上文讨论了控费与升级的关系:集采控费,可以加速创新升级。这是“压力挑战带来潜力机遇”的一个例子,如果我们跳出控费去更全面地梳理医药行业的发展历史,会发现类似的例子比比皆是:

a. 2004-2006年,医药行业反腐大整顿叠加药审全面收紧,低质腐败药元气大伤,首仿药却开启了黄金十年;

b、2010-2012年,“唯低价中标”的双信封招标横空出世,普药景气度大降,而差异化特药包括初代国产新药得到了大发展;

c.2015-2017年,公立医院改革要求控制药占比、取消药品加成、实行药品监控和处方点评,院内数千亿规模的中药注射剂和辅助型用药自此一蹶不振,但体外诊断、高值耗材、零售药房迎来井喷式发展期;

d.2018-2019年年,仿制药集采逐渐成为常态,大几千亿规模的品牌仿制药市场遭遇空前压力,而创新药却在逆势加速、蓬勃发展。

但这里有个问题:行业作为整体是反脆弱的,只要冬去春来,自会莺飞草长;但具体到某一家公司,它却是脆弱的,假设它不能捱过冬天、或者捱过了冬天却不能适应新的春天,那么缤纷绚烂的只会是别人的精彩。因此对具体某家企业来说,还得要有“风险意识”和“机遇意识”:对于风险,要么积极应对、转危为机,要么有备无患、防范于未然;对于机遇,要么领先时代、提前布局,要么紧跟时代、及时适应。

比如2021年以来,低水平重复的简单follow的低价值新药,内卷严重、压力陡增,而“需求紧迫、价值突出、格局良好”的高价值新药,反而可能正迎来属于自己的春天。在这个过程中,已经提前布局高价值新药的企业已经占据有利的竞争地位,而那些仍然以follow药为主的药企,能否尽快调整布局、构建新兴优势,能否转危为机,是未来几年发展的关键。

类似的逻辑,对于基金、对于我们同样适用:基金资管行业作为整体是反脆弱的,只要社会经济继续往前,股市跌了还会上涨,资管行业冷了还会转暖;但具体到某只基金它却是脆弱的,因为它可能适应不了新的环境变化而逐渐被行业进化所淘汰。所以,我们也必须形成“风险意识”和“机遇意识”。

在机遇意识方面,我们仍会坚持深入的专业研究,坚持以根本性长视角去布局“未来型业务”。但在风险意识方面,过去1年的港股医药的系统性下跌中,没能做好“防范于未然”,导致回撤幅度远超预期,为什么会这样,这是需要深入反思的。更重要的是,这样的经历向我们传递了怎样的信息,这些信息里又蕴含了怎样的进化潜力,这是更需要我们更持续思考的。比如港股创新泥沙俱下的程度、估值与价值的背离程度,远超事前的心理预期,但从事后视角回顾,这些超预期在某种程度上是可以用“认知周期”去解释的,因此,我们可以而且应当把对周期的研究与关注、把认知体系的开放与包容,融入我们的日常投研,成为思考行业、理解投资的习惯。

“不愤不启,不悱不发”,在认知遭遇瓶颈的时候,思想是容易被触动和启发的。“穷则思变”,工作遭遇困顿的时候,改革也更容易被接受和推进。“压力挑战”不仅仅像表面看上去的那样纯粹的“危”,它也可以是个提升“能力潜力”的“机”。但转危为机既不会一蹴而就、也不会自发形成,我们已经有了比较明确的方向,后面要做的是持之以恒的执行与积累。