本文为$青侨阳光(P000385)$ 7月月报的行业思考部分节选。

“政策、供求、定价”是医药投资中最受关注的几个问题之一,也是下跌时最容易诱发负面情绪蔓延的主要来源。这些负面因素,有些是事实、有些是臆想、更多是可被适应或改变的阶段性表象。我们试着从这几个方面去探讨下,行业最坏时候是否已经过去、行业的未来是否依然美好可期待。

1. 医保并不缺钱,结余持续改善,政策也趋和缓

市场对于医药行业,一个典型的担忧,是觉得医保太缺钱所以着急推各种降价控费,而这两年巨大的防疫负担会加重医保的资金缺口,进一步恶化医保收支状态,加重控费预期。这种“想当然”的理由听起来貌似有道理,但与事实相去甚远。

首先,医保控费不是因为缺钱。医保基金在疫情前的年收入增速超10%,远超每年2%-3%的诊疗人次增速;疫情这几年,医保基金收入年增速仍然超7%、也远超负增长的诊疗人次增速。在基金收入增速远超诊疗人次增速背景下,医保基金只要选择躺平,暂缓对转型和创新的支持,就可以非常轻松地实现医保结余。医保局放弃躺平而选择竭力控费,说到底还是想“腾笼换鸟”,为推动转型升级、扶持创新发展提供资源与空间。

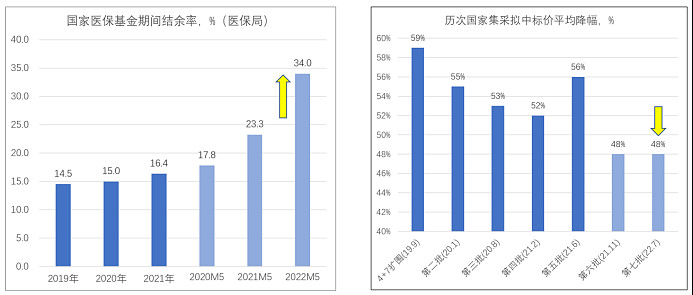

其次,疫情是缓解而非加重医保局的控费压力。疫情不单是增加防疫开支,也会压抑了非刚性诊疗需求,两者对抵后反而增加医保结余。如下图所示,2022年前5个月的医保结余率达到34.0%,与2021年同期的23.3%、2020年同期的17.8%相比,有明显改善。

医保结余率的持续提升,在缓解控费压力的同时,也为行业提供了相对宽松的政策环境。以2021年第7批仿制药集采为例,集采细则出现了新的优化,控费博弈压力继续趋于温和;最终的价格降幅,也显著低于过去多年水平。

2. 强势医保会冲击弱势产品的定价能力,但硬核优势产品反而受益更有利的定价环境

市场对医药行业的另一个典型担忧,是觉得中国的医保局太过强势,已经破坏和动摇医药产业的定价体系,导致预期利润率与潜在回报率出现明显下调。

首先,“强势买方崛起”并非中国独有,而是全球所有主流国家到一定阶段后都出现的普遍现象,只不过欧美日澳加等西方发达国家主要通过更市场化更平滑的“DRG”模式,而中国目前更依赖运动式的更不平滑的“集采”模式。但不管哪种模式的买方崛起,它都不能动摇“人们对疾病的深深恐惧与对健康的强烈渴望”,而后者才是医药产业独有定价权的根本性基础。比如针对某种危及生命疾病的特效药,A药只要1000元1年但只有一年20%的存活率、B药要20万元一年但可以达到一年40%的存活率,虽然B药比A药价格贵了200倍,但相信绝大部分患者和家属仍然会尽最大可能地去争取B药的使用,即使是没有医保报销、即使只有很少的医院覆盖,也会有相当比例患者和家属想方设法去大城市的大医院去自费治疗。高端药械的高定价体系,归根到底是来自患者与家属的强烈渴望,而非来自某个监管机构的规定与授权。

强势买方的崛起,并不动摇高价值产品的定价基础,但它会提高“高价值”产品的定义门槛。对于一些依靠医生客情关系和渠道黏性来实现高定价的产品,不管是面对海外的DRG还是面对国内的集采,都可能会是受到颠覆性冲击。但对于依靠不可替代临床价值实现高定价的产品,不管是海外DRG还是国内集采,都不会动摇其定价根基。反而可能受益“定价权门槛”的提高,而享受了更从容更有利的定价环境。

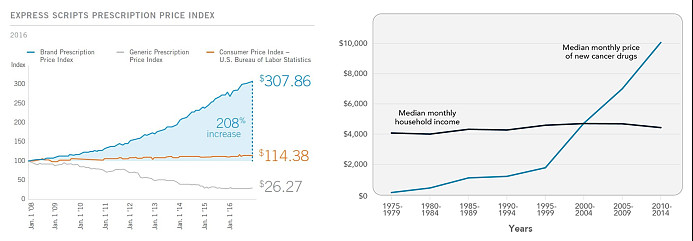

比如下图展示的两组统计数据,美国通过医改推进仿制药价格体系持续下行的同时,创新药价格体系却开始加速上行,从原来常见的比如2-3万美元/年到现在常见的比如10-20万美元/年。这个趋势在过去30年里一直在延续,以至于高价值新药与普通仿制药的价格体系差异不断被拉大。中国2015年开始的药监药审改革和医保支付改革,核心思想是借鉴美国1980s中后期推进的“HATCHWAX-MAN”+“DRG”改革,预计中国会“重演”美国类似的分化进程。

强势买方的崛起,会冲击掉那些容易被替代产品的定价优势,但不足以动摇拥有硬核优势产品的定价权。然后这些硬核优势产品,因为更少的竞争压力反而获得更大定价空间,实现更激进的定价结果。

关于“医保无法动摇硬核优势产品的定价权”,之前月报里讨论过几个典型案例:a、比如恩替卡韦,起初降价90%多积极应标集采的正大天晴,在样本医院的份额从45%萎缩到了只有3%,相比之下一分钱没降的施贵宝却“意外”躺赢,份额飙升到75%以上;b、比如阿莫西林,积极降价参与集采的厂商总市场剧烈收缩,而同样一分钱没降的联邦制药份额大增;c、再比如帕博利珠单抗,不肯降价进医保,但在终端仍然实现了持续的强劲增长。如果拥有硬核优势的产品,降价医保还远不如不降价不进医保,那么它们的优势决策就是保护价格、放弃医保。而越来越多优势产品放弃医保会削弱医保的社会价值,反过来会迫使医保调整价格策略,以更大诚意去争取高价值产品纳入医保,反而有助于最终实现“高价进医保”的双赢局面。这也是为何部分高价值创新药在入保谈判时获得了比其它新药显著更好的定价。

对于硬核优势产品而言,医保并不足以根本性动摇自己的高定价根基,反而为自己清除“假高端”竞品,使得自己拥有了更好的定价环境。在此背景下,一些“价值突出、格局良好、需求紧迫”的国产新药的定价,变得越来越自信。以6月底获批上市的卡度尼利双抗(PD1/CTLA4双抗)为例,相比其它国产PD1单抗每次给药2000-3000元的费用,卡度尼利凭借自身性能优势,将次均治疗费用直接定到接近4万元,是国产PD1单抗的十几倍。即使考虑当下的赠药政策和未来的谈判降价,仍然可以轻松实现4-5倍于PD1单抗的定价。问题是,即使这么高的定价,公司仍然在短短几天内就收到了近亿元的预收款,暗示了终端的强劲需求。类似的,比如肿瘤电场疗法在更高的定价背景下,也在医保外市场实现了不错的放量。充分说明了只要不可替代的临床价值足够凸显,高定价的同时还能快速放量,是完全可行的。

可以看到,即使是强势医保,也无法动摇那些“价值突出、格局良好、需求紧迫”的高临床价值产品的定价权。它们反而会受益于医保推动普通产品降价腾出的资源空间,实现更快的放量与增长。在强势买方崛起后,留意中国重演美国1990s年代后的类似分化的可能。

3. 创新药供给增速骤降,行业进入大浪淘金的下半场

除了“医保缺钱”和“定价权破坏”之外,“创新内卷”也是市场的普遍担忧。

一个拥有巨大空间的领域,在机遇大门开启初期,涌入过度的资源与资本是正常现象。拉长时间看,内卷不是问题,内卷带来的竞争压力反而可能极大提升本土药企的创新竞争力,问题是谁会胜出。残酷的竞争洗礼,也是这个行业走向成熟的必经过程。

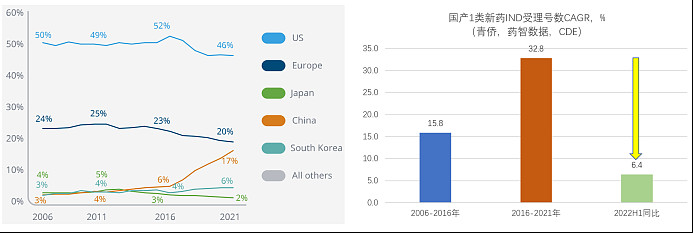

看两组数据。下面左图展示的,不同国家新兴药企的产品管线占比变化,中国药企对新药管线的贡献度在2016年之前是缓慢增长,到了2016年之后是加速上扬,仅仅5年就从6%飙升到了17%的份额,已经成为全球在研新药的核心来源国。

下面右图是我们自己梳理的行业数据,2006-2016年国产1类新药IND受理号数年均约16%增长,这是个相对可持续的增速;2016-2021年这一增速被拉高到30%以上,使得竞争压力陡增。在这个阶段,本土创新药的整体竞争力在以“三年小变样、五年大变样”的速度极速突进,只是说当供给猛增带来的竞争压力达到一定阈值之后,引发资本市场预期的逆转——创新药研发持续烧钱,对资本的依赖度极高,资本市场态度的逆转也直接倒逼行业从跑马圈地的“海选赛”阶段,向优胜劣汰的“淘汰赛”阶段切换。2022年前6个月,国产1类新药IND受理号增速骤降到仅剩6%。

本土新药终端增速在未来可预见多少年内,大概率能维持每年>20%的终端销售额增速;如果1类新药IND受理号数维持<=10%的增速水平,即使考虑成本增长,行业的供求关系有机会获得持续而快速的缓解。而且国内竞争压力远超海外,反过来也有可能让国内创新药企实现远比海外更快的成长速度。相比海外biotech总计大几十万亿人民币的总市值,国内几千亿人民币的总市值仍然是个活力少年。如果能多诞生几款世界级大药,价值增长空间还是会相当可观。

除了上述几个经典的担忧之外,也有部分投资人会担心资本市场对创新药械的持续嫌弃,会让初创企业和早期企业因为失去资本的扶持而步履维艰,包括一些已经在二级市场上市的研发阶段药企,也因为无法融资而失去持续研发能力,最终导致行业的创新活力剧烈受损。这个问题在市场暴跌的时候听起来像是个无解的难题,但只要市场来一波像样的修复,这个问题就会迎刃而解。

以国内的一级市场为例,2022上半年,国内医疗健康领域的投融资事件和募资额都出现腰斩,4-5月后更是行业性冰冻。但在5-6月份二级市场开始反弹以来,一级市场的投资情绪也在迅速修复:2022年7月11日,启明创投宣布完成32亿美元的新基金募集,国内以医疗健康为主题的股权基金重现超募,募资额达到上期募资总额的一倍以上;2022年8月1日,原启生物完成1.2亿美元的B轮融资,国内早期生物医药公司重现过亿美元的融资交易。

只要价值基础足够坚实,就不需要太过担心市场情绪,因为市场情绪是个易变量,春暖之后自然会花开。

综上,我们看到医药行业的基本面是在持续改善的:首先,医保结余率持续改善,集采政策也在边际放松;其次,医保不足以动摇优势产品的定价权,硬核优势产品的定价正变得越来越自信;另外,竞争压力触发“自发秩序”,本土创新自2022年以来供给增速骤降,行业开始从供求压力不断加大的跑马圈地的“走量”阶段,走向供求压力持续缓解的优胜劣汰的“提质”阶段。行业基本面在持续改善,行业估值处于历史底部水平,加上前期暴跌时负面情绪的充分宣泄,我们也有充分的理由相信,行业最坏的时候已经过去。

但仅是最坏时候已经过去是不够的,假设行业已经失去增长动力,那前景也算不上吸引。所以,我们还需要探讨,行业的前景是否依然美好、依然值得期待?

市场对医药行业的偏重,核心假设是生物医药的行业地位会持续提升,从而让行业维持持久的景气。为此,我们整理了美国、中国、日本卫生总费用与名义GDP的10年年化平滑后的增速对比,可以发现3个国家里的任何一个国家,在任何一个时间区段里,卫生总费用增速都超过名义GDP增速;而且越是经济减速,这一优势越是突出。在这背后,经济发展、科技进步、人口老化都是重要驱动:经济越发达,人们越愿意为健康支付;科技越发达,能够产业化的医疗范畴就越广泛;老龄人口比重越高,医疗的需求也会越高。对中国来说,经济仍在稳健增长、科技还在进化、人口也是持续老化,这会为中国医药行业的超额增速带来强动力。假设中国的卫生总费用相比名义GDP能有2%-3%的额外增速,那么只要4%的GDP增速、2%的通胀,就有机会保证卫生总费用总盘子实现8%-9%的增速;考虑到医药行业内部持续的结构变化,意味着不少行业里会有不少细分领域,可以保持每年12%以上甚至每年15%以上的高速增长,这在GDP持续减速背景下显得尤为难得,是我们对医药行业未来保持乐观的关键基础。

与此同时,对于国产企业而言还有“国产替代”+“国际化”的额外机遇,还有机会实现比行业更强的增长表现。比如代表医药产业高端的创新药械等领域,原来进口产品超过80%,但随着国产替代进程的推进,国产品牌的增速远超行业整体——比如主要国产新药在过去10年的医院终端增速,保持了20%以上甚至25%以上的年化增速;而且这一趋势在可预见的5-8年内仍将持续,为国产品牌的崛起提供了宝贵的市场空间。

与此同时,某些领域的创新药械已经具备国际竞争力,开始更积极地布局海外市场。比如创新药领域,像双抗和ADC这样的工程抗体、TKI这样的小分子靶向药、CART这样的细胞疗法,都属于底层技术已经充分成熟扩散,但行业还有巨大探索、改良、重组空间的领域,都能规避中国基础研究还不足、但能充分发挥中国试错成本优势。在这些领域里,我们看到多款国产新药已经具备成为未来的世界级重磅大药的潜力,它们未来的国际化进程很值得期待。

综上,a、中国医药行业预计仍将维持显著高于GDP整体的稳健速度增长,带来大量的优质成长机遇。b、国产优势向产业高端的创新药械迁移的过程中,会带来显著的国产替代机会、与广阔的国际化拓展空间,这会是个非常持续而绵延的系统性机会。过去半年多国产创新药械的集体大跌并不会动摇这一磅礴的行业性趋势,反而让潜在回报预期变得更为吸引。