本文为之前线上路演《开眼看世界,美股医药启示录》:网页链接的部分节选,探讨中美医药行业发展节奏,在这个对比梳理的过程中,发现两者细节不同,但节奏相似。应了那句话“历史不会简单重复,但会压着相同的韵脚”,医药行业的发展历程,细看也是这样……

-----------------

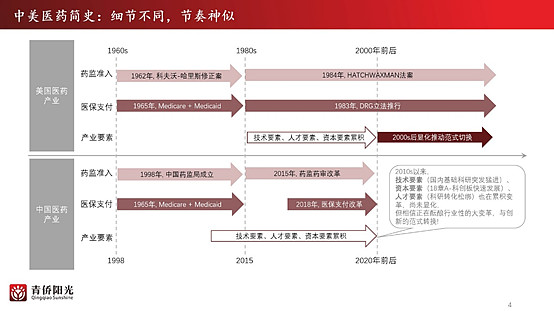

美国的现代制药产业其实是60年代开始的,60年代之后基本上有3个阶段:

第一阶段是60-80年代。60年代有什么背景呢?美国的工业化和城镇化到了一定阶段,民众对药品规范的需求,对医疗保健的需求是与日俱增的。在这个背景下,政府出了两个标志性的法案:其中一个是1962年的科夫沃-哈里斯修正案。这个法案奠定了现在药监的模式基础,要求药品必须完成安全性试验和有效性试验,并且得到FDA批准后才能上市。它是现代整个药监模式的起源。1965年,美国设立了Medicare和Medicaid两套医保体系,这个是美国社会医保体系的开端。

第二阶段是80-00年代。到了80年代,美国的药监和医保有一个非常大的转变。当时的背景就是美国本身的GDP经济增速开始放缓,然后大家对“量”的医疗需求下来了,开始对质量的要求越来越高。所以在这个背景下,对推动创新对提高医疗体系的效率的需求就很强。之后就是我们看到的1984年Hatch-Waxman法案和1983年DRG的立法推行。这两个法案非常重要,展开说比较复杂,简单说就是它“推动创新+提高效率”。

第三阶段是2000年前后,美国医药行业又发生了一个变革。这次的变革不是某一个法案推动的,而是一系列底层要素的变化。医药的创新有三个核心要素:一个是技术,一个是人才,一个是资本。从技术上说,2000年生物科技到了一个产业的爆发期,生物科技开始剧烈冲击和改写整个医药行业的格局;从人才要素来说,1980年拜杜法案以来,2000年后科研院校的出来创业转化的趋势越来越明显,越来越多的大学教授的基础科研成果得到转化;从资本要素来说,2000年前后纳斯达克开始壮大,因为对医药创新来说,技术人才非常重要,但资本同样不可或缺。三个因素的叠加,其实非常明显的带来了医药创新的研究范式的转换。 然后我们就看到之前集中的龙头份额开始被新兴公司侵蚀、逆集中趋势出现,很多新技术、新势力在这个阶段强势崛起。

回到国内,中国在90年代末,进入到了跟美国60年代类似的背景。

中国90年代后半期中国城镇化也到了一定阶段了,大家对药监的规范和对医疗保障的需求也开始出来了。然后就是我们看到1998年,中国药监局成立;1998年,城镇职工医保成立。这个跟美国当时的情况类似,就是药监提高规范,然后医保释放了需求。实际上是一个普惠红利的百家争鸣的阶段,医药行业里面牛股遍地,到处是成长股。 到了15-18年,整个医药行业发生了一次重大的变革。15年的药监改革,18年的医保支付改革,原来是4+7的集采,后面重头会是DRG的一个推行。这两个感受其实很大程度上在模仿美国hatch Waxman法案和DRG的一个规则。中国开始进入到一个推动创新跟提高效率的阶段。实际上这个行业会有一次剧烈的重组。大家应该都能感受的到,过去几年的医药股跟上一阶段的医药股,有了一个很大的变化,就是用原来的投资思路去投医药股,这几年开始变得比较困惑。 中国现在进入到另一个“双期叠加”的阶段。为什么这么说呢?实际上中国正在重演美国80年代到2000年阶段的发展,但同时因为中国是后发经济体,会有一个追赶的优势。所以我们看其实中国正在重演美国80年代以后的情况,但也不只是简单的重演。 我们前面提到了医药创新的三大要素都在集齐。首先是技术要素,其实国内基础科研是突飞猛进的。我们自己是学生物的,这个感受非常深,国内生物科学这边的基础科研真的不可同日而语,尤其是最近的十几年。第二个,科创板、创业板改革,包括港股18章A,包括新三板的改革,其实也在打通这个要素。第三个,人才要素。这个也非常明显,原来15-16年之前教授出来创业是很稀罕的事情,因为他要冒巨大的风险。但是现在我们接触很多大学教授,大学甚至鼓励教授出来创业。这种科研转化的变化也是一个巨大的变量。其实不出意外的话我们觉得3-5年后,我们应该能在中国也看到一种类似于美国2000年之后的一个新势力的兴起。

简单说,就是中美医药行业简单划分都可以分三个阶段:

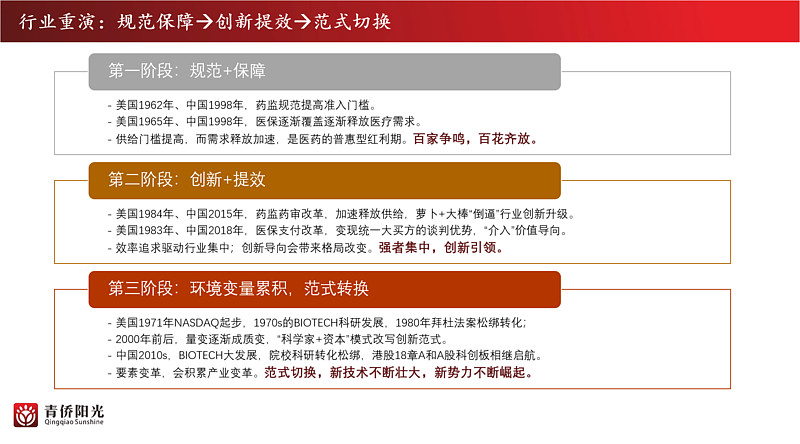

第一个阶段是规范和保障。美国是60年代到80年代,中国是98年之后,这个阶段是百家争鸣,百花齐放的普惠红利期。

第二个阶段是创新和提效的过程,美国是80年代到2000年,中国是15-18年的药监改革之后,这个会有一个战国争雄,强者集中的过程。在这个阶段龙头会崛起。

但在这之后,美国2000年之后有发生了一次重大的变革,就是科学家+资本的这种创新模式,开始成为一种主流。开始改写创新的版图。中国其实已经在积累一些相关的要素的变革,预计几年后也会看到这种产业的转变。简单说就是新兴势力的崛起。 几年之后,大家应该会看到中国医药创新大量新势力的崛起。所以,实际上这也是我们为什么要特别关心美股医药的一个原因,因为,第一个我们对行业的基础判断主线是一个行业重演。假设我们对行业重演的假说是可信的话,那其实去研究美股,对我们理解国内未来十年二十年医药行业的变迁是非常有意义的。