我们把医药里面最看好的方向概括为“新、特、强”。之前把握的机会,包括三方诊断,高耗龙头,管制麻药等都属于要么“强”要么“特”,一个是后置壁垒,一个是前置壁垒,本质上投的是业务本质上的不变。现在我们在积淀对前沿创新药的理解和把握。前沿创新药的本质是投变。它不是一种壁垒,更多是从初验证到广认可的技术周期。

投特投强背后的业务本质想明白了,这里的认知是很容易复制的;相对简单。 但创新药高度迭代且分支庞杂,投变比投不变更难把握,但这也是医药投资最有魅力的一块,我们不会回避。本文简单探讨下我们对创新药投资方法或策略的理解。

-------

聊创新药投资方法之前,首先可能得理解下:创新药它的特性是什么?

一个是,药品是个单一明确成分的标准品,而且有to B的属性,卖给医生和医保的,所以性能是关键,这里就会有个强科技属性的问题。

另一个是,所有的创新药在推动研发的时候,背后的生物学机理往往是一知半解的,不可能说还没进临床,我就一定能猜得到它疗效怎么样,未来的风险会是什么……不确定性不可能完全消除。

两者结合在一起就会有个“提前辨识+与不确定性共舞”的特性在里面:虽然比拼认知,但是前期临床又面临一定的不确定性,有大量的未知。

所以对创新药的投资,看生物学机理和临床数据是一个很重要的核心。 当然除此之外也有很多其他因素也很重要,比如说销售能力,比如说临床的设计,还有比如说背后的资本有没有足够的扶持,包括专利保护的怎么样,包括它的pipeline的一个结构怎么样,这个都比较重要。但最核心的还是生物学机理和临床数据。

那具体用什么思路来投呢?

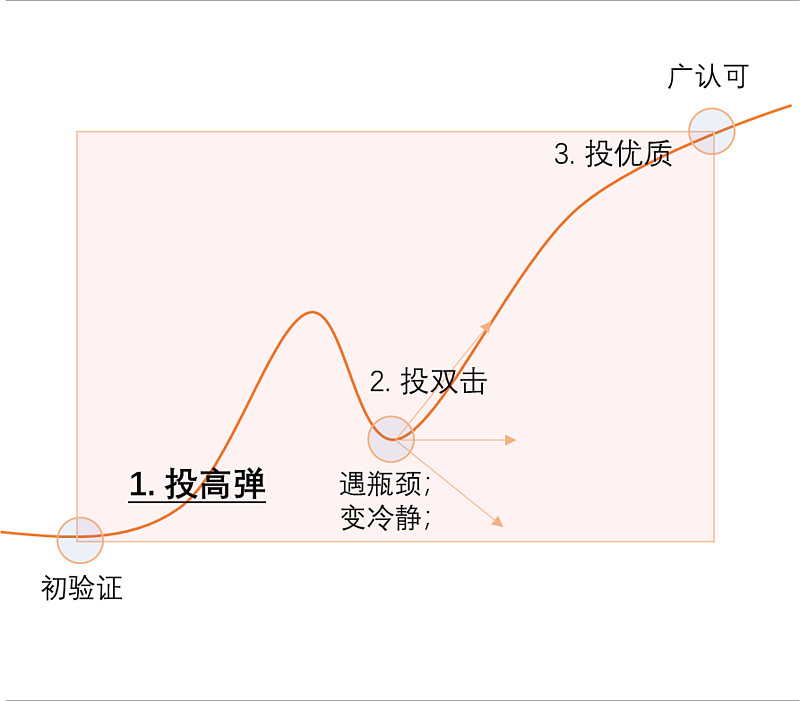

一个新的生物科技的突破,从初验证到广认可之间,它有点类似于hypercycle曲线。它有典型对应的三个阶段,也就是三个投资点。

第一个投资阶段,是赛道刚打开的时候。学术原理已经在实验室里实现突破,不过产业化应用前景还不清晰。但因为技术够颠覆,前景够诱人,会在早期阶段吸引大批量的资金进来。在初验证之后,也就是在证明学术原理可行之后,在市场还没有充分入价的时候,是一个很好的第一买点。这个阶段我们可能会去分散的投,因为我们也不知道谁会出来,或者说,以小球的心态,去投一些很具有颠覆潜力的一个很初期的一个东西。

比如说,合成生物学,比如说基因编辑。合成生物学是更接近产业化的人工合成蛋白,基于计算机辅助对蛋白质的从头设计,通过计算机的辅助去进行全新蛋白质的设计,我想要什么形状的蛋白我就可以通过计算机模拟并人工合成出这个蛋白。你可以用电脑设计模拟你想要的任何结构的蛋白,这其实是很颠覆的,在纳斯达克已经有上市公司了。再比如基因编辑,原来基因敲除和基因导入都是非常粗放的整条进整条出,现在的基因剪辑可以对单个碱基进行操作,这在精度上是极大的提升,未来会改写很多遗传疾病的治疗格局。这两个的产业化前景都还非常不清晰,可以去当成一个小球去投潜在的高弹。

当然这样的机会更多在美股,国内真正的颠覆性前沿创新太少。这块投资有难度但也可能是最精彩的,我们不会回避。

第二个投资阶段,产业化前景逐渐清晰,但产品还在开发阶段,这在投资上是个甜区,尤其是之前高昂的热情退去之后。很多创新的行业,预期上去之后发现有很多问题需要解决,然后这个行业会重新冷却,等待行业突破那些核心障碍。比如说,我们熟知的单抗产业,在大家热情退去之后,为了解决抗体免疫原性的问题,折腾了几年出现人源化后,抗体才真正重启。 RNAi也是,前期吸引了巨量的资金进入这个细分在靶向递送频频失败之后,热情褪去,之后几年靶向递送解锁,后RNAi行业才真正重启……

当每一个前景广阔的细分行业障碍被突破之后,行业可能重新进入快速发展期,而这时候估值又消化的差不多了,比较合理,这是比较舒服的第二买点。比如说,现在去看,双抗、adc这样的工程抗体,比如说RNAi和2代Cart这样的新领域。他们可能产业化前景清晰了,但产品还在临床推进。后面临床进度顺利的话,估值也会上的很快,这里很容易孕育大双击的机会。

第三个投资阶段,是产品已经上市的阶段。随着一个领域逐渐成熟,大量的药品上市之后,行业会进入到一个新的阶段,就是它会进入到实打实的商业上的竞争的阶段。这个阶段投资,大家会相对熟悉,是典型的合理买优质的买点。它就不再只是产品性能的比拼,政府事务能力,溢价能力,销售能力,学术推广能力,质量稳定体系等都会有影响,是一个体系的竞争。所以不仅产品要好,执行力也很重要。PD-1正在进入这样的阶段。这个是第三个投资阶段,可以在估值合理的时候买其中的优质公司。

当创新进入后面阶段的时候,产品之外的销售等执行力也很重要,但创新药毕竟是一个产品性竞争的强科技属性的业务,产品性能和临床价值肯定是第一位的,在创新的投资中,这块是最核心的,这也是大家为什么如此重视临床价值的原因。

最后小结下,投资方法论是按创新的不同阶段有不同的思路和策略。第一阶段,投一些很颠覆的但还产业前景不清晰的,会当成小球去布局一点它的动能。 最主要的关注点是在第二阶段,已经产业化前景很清晰了,但大规模上市还在研发过程中,是一个黄金投资区。到了创新的第三阶段我们也会在“大球-投确定”里囊括了一些,包括经营能力及赛道的持续成长性。