前言:本篇文章旨在尝试探究光启技术未来的市值以及估值情况,对于我而言,去预判一家企业的价值并不是目的,因为我没有这个能力,更多地还是希望在估值的过程中理清自己的预期,判断自己的主观想法与客观规律的结合度如何。在之前的公司分析中,我更多的还是以定性分析为主,但缺点就是无法把握市场对公司的报价是否合理,容易变成脱离现实的乐观主义。

首先话说前头,我个人是持有光启技术的,从18元左右开始买进,经历了中间26元的高点到现在。在下文分析光启技术的未来市值中,说实话也吓了我一跳,由于后边的分析非常容易引起争议,我要在这里声明几点:

1、我认可光启是一家高科技公司,超材料技术在军事上是具备很强的应用前景的;

2、我会在下文中提出几个大的假设进行远期市值预估,你可以质疑我的假设,提出缺陷问题,但是不接受人身攻击和无脑的乱喷;

3、如果你想纯粹的乱喷,请你三思而后行,我一定会回喷你,之后再拉黑;

4、我最后得出的估值大概率会是偏离的,那为什么还要估值,因为要通过估值过程验证假设的正确性,所以对于探讨的球友非常欢迎!

一、几个重要的假设说明

1、光启技术现在仍处于一个高速的发展期,因此现阶段用PE/PEG/PB/PS估值都可能会有些偏颇,我更倾向于以2023年为节点进行估值,认为那时光启已经进入稳定增长期;

2、光启技术的主营业务包括汽车业务和超材料业务,汽车业务属于传统业务,超材料处于高速增长阶段,所以拟通过分部估值,最后加总的方式进行总体估值;

3、超材料业务将是光启未来的主要估值支撑,对于该业务,我认为光启具备技术壁垒,属于供给驱动需求,业绩增长更多与产能提升和利用程度相关;

二、汽车零部件业务的简单估值

以2023年为节点

在2019年年报中显示,汽车零部件业务实现营业收入25,124.50万元 ,实现净利润1,110.45万元;在2020年半年报中显示,汽车零部件业务实现营收8,690.30万元。公司汽车业务为各类汽车座椅功能件、安全件及其关键零部件,属于传统业务,在经营条件不变的情况下,收入和利润大概率会随着宏观经济增速稳定增长(目前没有看到汽车业务具备质变的可能性)。

考虑到2020年疫情的影响,假设2021年的利润恢复至2019年水平,之后2022年、2023年以6%的速度增长,则2023年汽车业务的净利润为1110.4*1.06*1.06=1248万元,给予汽车零部件业务20倍PE,则对应市值为2.5亿。考虑到汽车业务可能盈利不佳,无法用盈利给予合理市值,乐观一点给予10亿市值。

三、超材料业务的简单估值

以2023年为节点

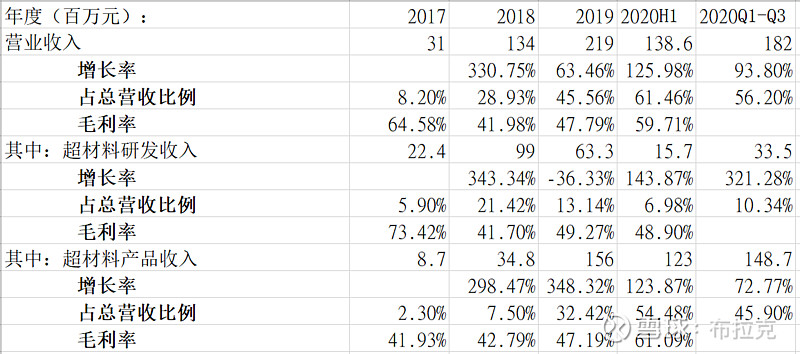

超材料业务是光启技术的核心支撑业务,而且公司在超材料存在技术壁垒,属于供给驱动需求,业绩增长更多与产能提升以及产能利用率有关。预计在2023年时,公司的顺德一期加上银星基地的总产能为48吨(目前看2023年未有更多新增基地可以投产)。在2019年公司的产能为4吨,且当时公司在年报中阐述产能紧缺,判断公司应该处于满产状态。结合公司在2019年的超材料营收为219百万(4吨产能),考虑到超材料属于紧缺且存在技术壁垒,价格应该会保持稳定,如果乐观估计光启在2023年仍处于满产状态,预估2023年的超材料营收为219*12=2628百万=26.28亿元;如果中性估计处于80%产能利用率,则超材料营收为21亿元。

确定了营收之后,再来看看如何推导净利润。从超材料业务的毛利率来看,随着产能利用率和产品收入的提升,毛利率也随着走高,乐观估计毛利率为60%,中性估计为50%。而公司的在超材料方面的销售费用率较低,研发费用率大概在15%(参考总体业务),管理费用率为8%(总体业务为17%左右,考虑到主体的管理薪酬、租金费、物业费等不会大幅增加,占营收比例会下降),所以预估乐观净利率为37%,中性净利率为27%。

鉴于公司在2019年年报中披露的:“作为公司超材料尖端装备业务重点发展企业的光启尖端,其2019年度合并营业收入20,890.89万元,较2018年增长了56.15%;在扣除非经常性损益后归属于母公司股东的净利润7,356.30万元 ”,可以计算得出净利率约为35%,处于预估区间内。

通过营收乘以净利率可以得,在两者都为乐观估计时的净利润为26.28亿元*37%=9.72亿元;在两者都为中性估计时的净利润为21亿元*27%=5.67亿元。所以我预估的净利润区间为5.67-9.72亿元,给予公司在2023年的60倍PE,得出市值为340.2-583.2亿元;如果给予公司70倍PE,得出市值为396.9-680.4亿元。

由此可见,估值很大程度上受情绪的驱动,仁者见仁智者见智,所以我也只是列示一个区间。

四、总体估值

用汽车业务的估值部分加上超材料业务的估值部分就形成了总体的估值部分,以2023年为节点的总体估值在350.2-593.2亿元之间(60倍PE);396.9-680.4亿元之间(70倍PE)。

当然,估值可能会有偏差的,而且很可能是错误的。不过这个估值过程让我了解到自己假设的节点,可以更加理性的去对待。

这个估值只是我个人对目前已知信息下做出的,例如公司的汽车业务是否会逆境反转,公司的超材料业务是否还会继续扩大产能,这些都无法预测。

以上只是记录个人的投资思考,不构成任何投资建议。

$光启技术(SZ002625)$ $中航高科(SH600862)$ $光威复材(SZ300699)$