吉电股份和上海电力的情况差不多,是推进绿电的动作最大的一批火电运营商,而且吉电股份的绿电并不是只在吉林省,而且全国30个省铺设的,这主要还是国家电投的资源确实比较给力。

吉电股份不是一家吉林电力公司,这个概念要搞清楚,母公司资产负债表的长期投资项目多达121亿:

吉电股份在2005年已经是国家电投纳入帐下,最近两年成为绿电运营的主力平台之一,毕竟对于电力运营商来说,A股的募集能力比港股好太多,2021年吉电股份就完成了30亿的募集,可能因此才有想蛇吞象的发股并购大股东港股上市的中国电力绿电资产的方案,这步扯着蛋了。。。

2002年上市,老牌电力不赚钱股了。

吉电股份现在的绿电运营团队工作推动的还是不差的,而且目前看比上海电力偏向海风为主的策略更好,陆风和光伏,相对来说投入小,而且建设周期快,光伏如果要赶工,看几家EPC的建设周期现在都能低于4个月。

不跑太远,这篇重点讲讲吉电股份绿电装机的营收变化。

先看装机变化:

今年计划是3G,最近的董秘问答都确认了这个规模:

前3季度完成了108万千瓦,但估计4季度也有可能完成,因为中报在建的有70万千瓦大多都是快完工的,而光伏的建设周期也能压缩在半年内,吉电股份上半年刚完成募集,背靠国家电投资金估计也没有太大的问题。

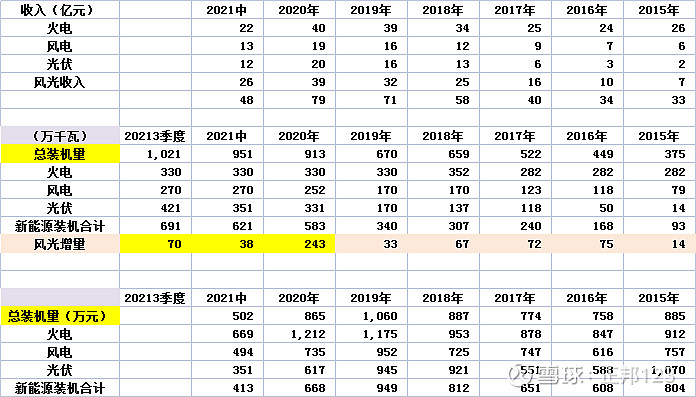

所以装机规模的进度可能不是重点,还是要看对应的装机规模能形成的收入。

这个表数据有点多,但也不难理解,最终要确认的就是火、风光各个部门每万千瓦装机能形成多少收入。

1、火电在2015年的时候每万千瓦1年可以形成912万元收入,这个主要受电价和火电利用小时的变化影响,到2020年已经可以形成1212万元收入;

2、风电和光伏和火电类似,也是受电价和利用小时的影响,2019年风电和光伏分别可以做到952万和945万元收入,2020年风光装机增量达到243万千瓦,但风电和光伏的每千瓦装机形成的收入分别降到735和617万,整体营收光伏从16亿增加到20亿,风电从16亿增加到19亿,风电和光伏每万千瓦收入这个数据从2021中看有提升的,按公司披露的情况,到年底风光装机可以达到883万千瓦,相对于2019年的340万千瓦成长速度还是可以的。

3、装机规模提升,发电收入会相对滞后,这个可能和运营方面需要磨合有关系,如果按2025年2000万千瓦的目标规划,虽然只是翻了一倍,但绿电运营的盈利稳定性和毛利率是火电所不具备的,完成了这个装机容量规划后,吉电股份每年的现金流可能都可以支持每年3-5G的绿电新增产能。

吉电股份的毛利率变化:

对比一下风电、光伏和火电历年的毛利率就知道,火电怕小黑啊。

从上周吉电股份最后2天的走势看,也不能光想好事,分析只是投资的一个方面,股价的变化涵盖了很多,未来怎么演变,也只能一步步的跟踪。

另外,个人写了不少分析上市公司的文章,但从来不推荐股票,包括正邦科技。

$吉电股份(SZ000875)$ $上海电力(SH600021)$ 网页链接{ $华电国际(SH600027)$ }

感谢阅读,我是养猪小能手,行行皆外行的正邦123...(道路千万条,止损第一条。)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。