索菲亚$索菲亚(SZ002572)$是我去年11月分析的第二家公司。时隔半年再撩她时,发现当年的D cup缩水了。。。作为昔日定制家具行业的女神,索菲亚充分享受到了行业的红利和瞩目,曾经的她高高在上,股价最高时达到56元。而时过没几年,女神光环开始消失,今年最低时PE跌到过14倍,股价最低跌到过15元。当前索菲亚的估值在22倍,股价20元出头。那么,女神为什么开始色衰?现在的她又是否足够便宜到可以让我们趁虚而入吗?接下来,一起来看下吧。

一、基本情况

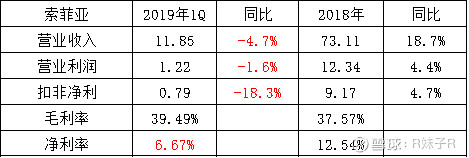

2018年营收、扣非净利分别约为73.11亿元、9.17亿元,同比增速分别为18.7%、4.7%,相较过去5年营收和净利38%左右的平均增速,大幅下滑。索菲亚18年年报中提到,虽然定制家具行业与其他行业相比,总体保持了不错的增长,但是,受到地产行业销售增速下滑、流量被多元化渠道截流导致经营成本上升、竞争加剧等因素影响,行业增速开始放缓。而对于19年,年报中是这样写的:“2019 年经济形势会更严峻,这意味着接下来这一年非常具有挑战性:经营成本上升、渠道开拓难度加大、营销费用上升、价格战、同店增长放缓…… ”。而19年的1季报,是挺“立竿见影”地反映了该严峻性:营收和利润同比均出现负增长,也是13年以来的首次负增长,看得人有些闹心。

值得注意的是,16年以来索菲亚的应收账款一直在大幅上升,16~18年同比增幅分别为69.07%、86.67%、81.70%,18年应收账款的金额为4.07亿元,主要是大宗业务增加导致。索菲亚大宗业务占比从16年的1.09亿提升到18年的4.84亿元,营收占比从2.7%提升至7.9%。大宗业务的采购方都是财大气粗的房地产公司,索菲亚自然属于“弱势”群体,议价能力不强,只能眼巴巴地瞅着资金被占用。不过好在应收账款中大部分的账龄在1年以内,约占到88%。这里尴尬的是,面临定制家具行业多渠道分流的境况,索菲亚不得不去扩展渠道增加营收,而大宗业务又是重要的渠道之一。但增加大宗业务,必定面临着应收账款方面得有所放松,所以未来如果大宗业务还有上升的话,索菲亚应收账款的风险会加大。

翻看年报,可以看到索菲亚18年开店目标未完成,原计划新开900家门店,实际只开了523家。橱柜、木门的门店开店计划只完成了30%左右。从分产品的营收和毛利率来看,包括橱柜和木门在内的新业务增长非常有限,衣柜业务依旧是索菲亚主要营收和利润的来源。

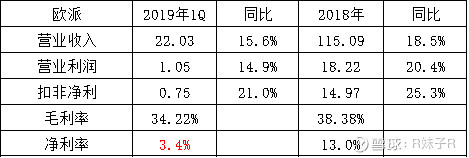

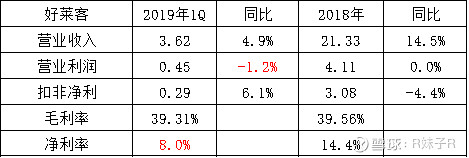

接着来看下同行的情况。欧派的营收和利润依旧保持了不错的增长,保持住了行业大哥的风范。好莱客的营收和利润增速同样在下滑,18年净利出现负增长。从19年1季度的业绩来看,索菲亚的答卷是最难看的……不过无论是哪一家,可以看到净利率都有较大幅度的下滑,定制家具行业这块蛋糕的甜味越来越淡。

从三家的年报对行业的描述来看,定制家具行业正在面临着变革。房地产的调控影响商品房交易量回落,新房增量减少正在影响定制家具行业的增量空间。从精装房市场扩容、二手房和翻新房的需求增长,以及随着行业渗透率的提高,定制家具行业依然有增长的空间。但同时,随着精装、整装、电商等新兴渠道的崛起,行业新进入者在增多,客流分化明显,市场竞争在不断加剧,已在场内的各家厂商的日子并不会太好过。个人认为,未来占据多渠道,能实现客户群体全覆盖的优势企业,才能继续享受定制家具行业发展带来的红利。一眼望去,对于索菲亚来说,这条路很难也很长……

二、估值

1、PE,PB当前水平

当前索菲亚的PE(TTM)约为22倍,低于机会值;PB为4.4倍,在机会值和中位值之间。

当从PE来看,似乎位于低估。 简单用PEG估值法来说明下问题: 准行业龙头企业欧派的2019年业绩目标中,净利润增速目标在20%。即使是以20%的增速来算,PEG=22/20=1.1>1。索菲亚的净利增速能达到20%?显然比较难。如果,拿18年利润增速来算的话,直接取5%吧,PEG=22/5=4.4,大写的高估。

2、行业整体及同行估值对比

耐用家具用品行业: 扣除负值和过高的数值,目前行业PE平均约在26倍。

同行估值水平: 欧派目前PE在30倍,好莱客约在17倍。

从行业整体和同行的估值水平对比来看,索菲亚当前的估值水平不算高估也不属于低估。

3、PE估值法

老实说,目前不是特别看好定制家具行业,行业除了面临收入增速放缓之外,还面临着竞争加剧,各家各户还在争食的混战中。而到索菲亚的话,她还不算是行业佼佼者,所以目前对她的兴趣不大。这里只做简单地进行估值。 市值=PE*净利润,我们想要赚钱,要么是赚估值上涨带来的钱,要么是赚利润上涨带来的钱,当然最好就是人人都爱的双击。索菲亚的净利润增速有不确定性,假设她的利润不增长,那么赚的就是它PE上涨带来的收益,目前她的PE在22倍,再往上涨很有难度。所以投资索菲亚的逻辑就是,需要在它处于较低估的时候买入。多少是低估呢?索菲亚PE历史的最小值是14倍,只有她进入了这个估值区间,才能再引起我的注意。此时股价=1.04(2018年的EPS)*14≈14元。这属于较悲观的估值,相应地如果以5月15日21.45元的价格买入的话,可能还会面临50%的跌幅。(牛市除外)

总的来说,因为索菲亚未来业绩具有不确定性,所以我觉得应该给予较大的安全边际来对冲这种不确定性。另外,当前的市场环境有比它优秀且确定性较高的标的值得我们选择。

(本文系个人的思考,不构成任何投资建议!股市有风险,上车需谨慎!)