本篇梳理的是万华的行业情况。万华属于周期行业,受行业周期所影响,所以行业的分析对于我们了解万华也是至关重要。行业的分析依旧涉及到一些专业术语,而且还涉及较多的数据,虽然还是能把人绕晕,但是对于万华,我只想说:如果爱,请深爱……

三、行业分析

1)MDI行业

MDI是万华的大C位,可以说没有MDI可能就没有今天的万华,所以这个是我们必须要重点了解的行业。而周期性行业,我们最需要把握的是“供需关系”。从供给面,我们要回答:目前的产能有多少?未来还有多少产能计划?从需求面,我们要回答:现有需求情况如何?未来是否有新增的需求?对比供给面和需求面,我们就能大致判断:当前行业是否面临产能过剩?如果没有,那么未来是否会面临产能过剩?

在梳理MDI行业的产能和需求量之前,我们先来简单了解下国内MDI主要的下游应用。

MDI主要分为纯MDI和聚合MDI。我国国内,纯MDI下游应用主要是合成革、鞋底浆料和氨纶;聚合MDI下游应用主要为冰箱冰柜和汽车行业。

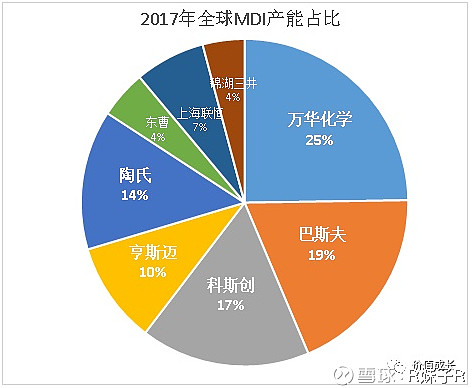

2017年全球MDI年产能约为845吨,万华化学、巴斯夫、科斯创、亨斯迈、陶氏前五家的产能占比超过80%,2018年万华化学在实施重组合并后,以年产能210万吨居于首位,MDI全球市场占比超过20%。总的来说,MDI行业属于寡头竞争行业,近年来几乎没有新进入者,未来计划的新增产能也将全部出自现有玩家。

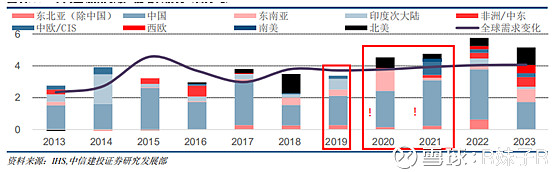

从全球范围来看,MDI 行业供需将维持偏紧格局。2017 年全球MDI行业的开工率约在80%(MDI装置每年平均需要近40天的检维修,所以MDI装置最高的开工率也就90%左右),产量在676万吨,需求在 668 万吨左右,供需基本平衡。

到2021年预计全球新增产能约为233万吨,年均产能增速约在9%;结合多份研报的数据来看,预测未来三年MDI的需求增速约保持在6%左右。

2018年全球MDI装置运行稳定,产量增长速度大于需求增长速度。另外,新增产能基本在2020年之后,结合需求增量供给增量来看,预计未来3年全球MDI产量将基本维持供给平衡,在2020年之后呈现供略大于需的状态。

(图:全球MDI产能与需求情况)

(图:全球产能明细)

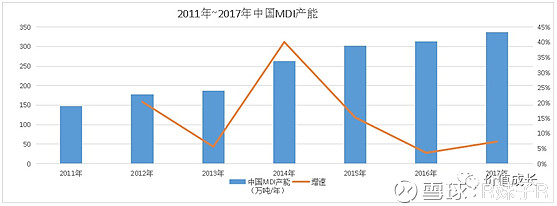

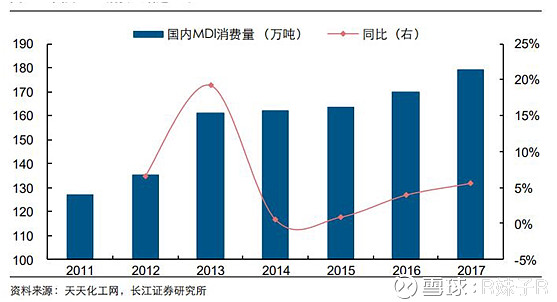

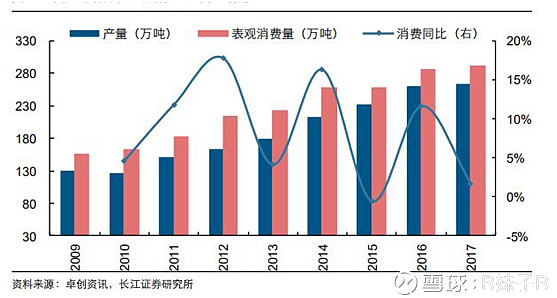

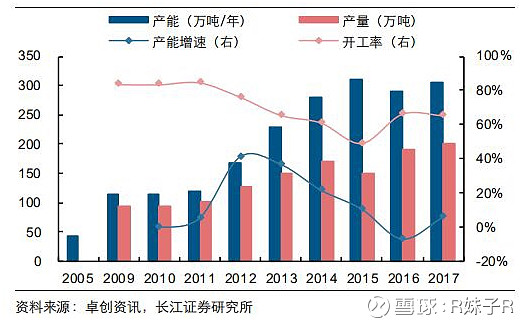

我国 MDI 需求增速在 2013 年时达到 19.2%,但随后国内 MDI 产能大幅扩张,同时行业景气度也在逐步降低,导致2014-2015 年需求增速出现较大幅度的下滑。2016 年以来随着下游行业回暖,MDI 消费量增速也实现了小幅回升。2017年国内MDI产能约在336万吨,产量约在240万吨,开工率约为71%,需求量约为205万吨;2018年产能约365万吨,以2017年的开工率计算产量的话约在255万吨,需求量约为210万吨。总体来看供略大于需。

2019年~2022年预计新增MDI产能135万吨,折算为年复合增速约为9.2%,但国内需求端整体增速难以达到9%。像纯MDI的下游合成革、鞋底浆料的需求未来仅能维持低速增长,聚合MDI的下游应用冰箱冰柜和汽车行业亦是如此。虽然预测未来MDI市场的需求增量还有氨纶、TPU和冷链行业,但国内的需求增长无法消化产能端的增量。

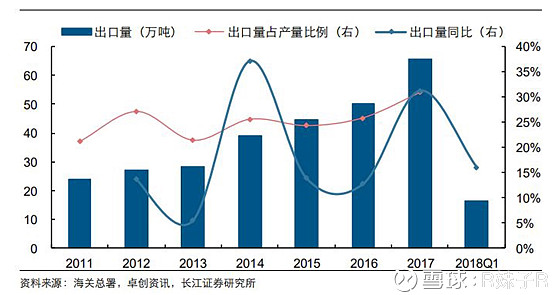

当然除了国内的的下游需求,MDI的出口量也是消化产量的一个重要方式。随着国内MDI产能和产量的增长,我国已经从MDI净进口国转为净出口国。2017年我国MDI出口量同比增速高达 31.2%,出口量占国内产量比例约达到 30.8%。2018 年1季度MDI 出口量同比增长16.0%。可以看到,我国 MDI 的出口已成为需求增长的重要来源。

但出口方面也面临着2个不利之处。一个是从出口对象国家来看,美国是主要的出口对象国家;而万华是主力出口工厂,所以万华也面临着一个很尴尬的问题:中美贸易战,对,万华的产品也被列入了加税商品清单。从目前万华披露的信息来看,鉴于实施没有明确的时间表,以及后续关税列表可能会有变化,中美贸易战短期内不会对未来的经营产生重大影响。但不排除未来特朗普是否会再拿这枚“臭鸡蛋”砸人,所以存在一定的不确定性。

另外一个不利因素是,17年陶氏和沙特阿美合资企业 Sarada的MDI装置正式投产,年产为40万吨,新增MDI产量不仅会影响我国MDI出口的增量,还会冲击国内的供给量。

所以,综合产能与需求的增长情况,可以判断国内MDI行业未来很有可能面临产能过剩的风险。但从各个年份来看,主要的产能增长集中在2020年后,产能增长来自万华 80万吨(宁波+烟台)和福建康乃尔 40 万吨,从建成到投产时间来看,预测供需失衡要到2021年后才会显现。

供需关系是否平衡,将直接影响MDI价格走高还是走低。像2013年~2016年MDI价格低迷,主要是由于供给端产能大幅度增加,但下游需求不足的影响。进入2017年后,受供给端不足和经济恢复带动下游需求增长的影响,MDI的价格迅速回升。2007年到2017年聚合MDI的均价约在2万元/吨;2018年由于供给充裕,下游需求增长较弱,下半年聚合MDI价格不断下跌,最低时价格逼近11000元/吨。聚合MDI价格经历18年4季度的大跌后,进入2019后价格回升,节前万华和巴斯夫聚合MDI的挂牌价约在1.3万元。2007年到2017年纯MDI的均价约在2.5万吨,2018年受短暂的供需不平衡的影响,最高时达到3.8万元/吨,下半年回落至22000元附近。节前万华纯MDI的挂牌价约在2.3万元。

结合一下之前的行业情况分析,2019年MDI的价格大幅跌落的可能性较小,长期来看预测向均值回归。

小结:

MDI全球供需情况:2017年全球MDI年产能约为845吨,2018年约在896万吨,到2022年预计产能将增加到1169万吨。MDI装置每年需要约40天的停产维修,以此推算的话最大开工率仅能达到90%左右。以80%的开工率计算时,到2022年产量与需求之比约在0.96~1.05倍,整体供需能基本维持平衡。

MDI国内供需情况:2017年我国MDI产能约为336万吨,2018年产能约为365万吨,到2022年产能预计将增加到500万吨,年均增速约为9%。

需求端的有利因素有:氨纶和TPU行业的高速增长能拉动纯MDI的需求增长;冷链和建筑保温材料行业有望拉动聚合MDI的需求增长;出口退税的提高和海外市场MDI供给紧张有助于MDI出口增长。

不利因素:纯MDI主要的合成革、鞋底浆料行业的下游需求及聚合MDI主要的冰箱冰柜、汽车行业的下游需求放缓;中美贸易战可能对MDI出口有影响;陶氏Sadara 40万吨MDI产能释放对国内供给端和出口需求带来冲击。

预计国内需求端的增速难以达到产能9%的增速,未来行业面临产能过剩的风险。但从投产年份来看,2019、2020年新增产能有限,供需能维持基本平衡,预计产能过剩将在2021年后显现。

2)TDI行业

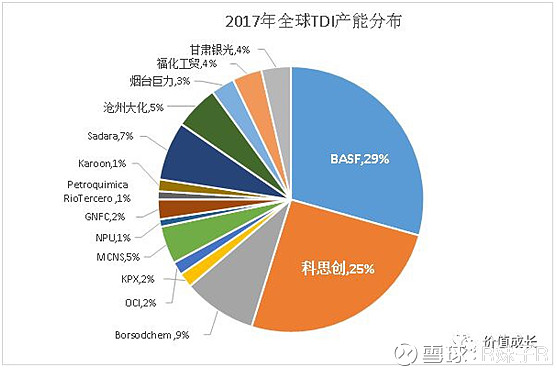

目前全球生产TDI的企业只有16家,2017年全球产能约279万吨,巴斯夫和科思创是两大巨头,合计产能就占了全球产能的54%。2017年我国TDI的产能约为84万吨,约占全球TDI产能的30%,2018年随着万华30万吨TDI装置的建设完成,全球产能增至309万吨,国内产能增至114万吨,占比将提升至约37%,目前,我国已成为全球最大的TDI生产和消费国,并由净进口国转变为全球重要的出口国。

国内生产TDI的厂家有万华化学、上海巴斯夫、上海科思创、沧州大化、烟台巨力、甘肃银光、福化工贸。2018年万华化学重组后,匈牙利BC的TDI产能25万吨/年并入万华,加上新建产能30万吨/年,则万华拥有的TDI产能合计为55万吨,产能跃至国内第一,约占2018年全球TDI产能的17%。

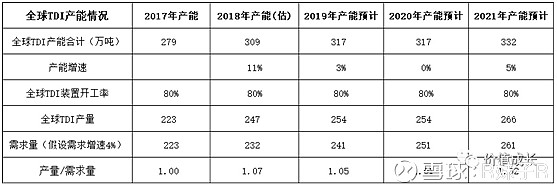

从产能增量来看,近年来欧美等发达地区基本不再新增产能,新增产能主要在国内。18年为万华30万吨TDI,19年为烟台巨力的8万吨/年,2020无新增产能,2021年为福化工贸的15万吨/年。17年全球的TDI需求量约为223万吨,

预计未来全球MDI需求约在4%,以80%的开工率来计算,未来三年全球TDI基本能维持供需平衡的状态,但在18、19年产能略有过剩。

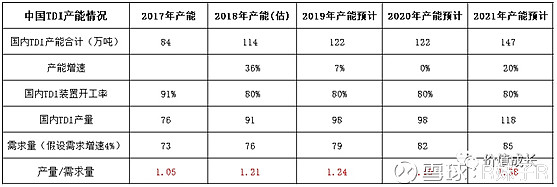

2017年我国TDI的产能为84万吨,并维持着高开工率91%,国内需求量约为73万吨。需要注意的是全球新增产能计划都在中国,同样以80%的开工率,4%的需求增长来估算的话,到2021年我国TDI行业面临着产能过剩的风险。

实际上,14年~17年我国TDI装置维持着85%~94%的高开工率,如果是维持高开工率的话,产能过剩会进一步加剧。

TDI的下游主要是软体家具和涂料行业,需求增速不足以消化国内的TDI产量,过剩的产能需要出口消化。但需要直面的现实是我国出口也面临着受阻,因为目前来看国外TDI市场整体供应充裕。

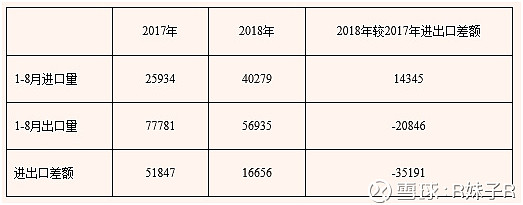

根据2018年1~8月的统计数据,我国TDI的出口量同比17年下滑了约26.8%。虽然18年年末巴斯夫TDI装置因气候原因暂停生产,全球TDI供给量有所下降,但整体来看全球及国内的TDI行业供应充裕,而下游需求增速缓慢,TDI价格走的是高位下滑之路。18年国内TDI价格最高达到3.9万元/吨,年末价格约为1.9万元/吨,跌幅超过50%。

(图:2017年和2018年我国TDI出口量)

综上,各巨头的装置临时的检维修短期内会造成供给减少,有助于TDI提价,但中长期来看全球TDI是处在供略大于求的情况,特别是我国的产能过剩较为严重,故判断TDI价格会是低位徘徊。

虽然TDI所属寡头竞争行业,但未来国内几大厂家的竞争会趋向激烈。据悉TDI企业的盈亏平衡线在1.3~1.4万之间,未来只有具有成本优势的生产厂家才会在残酷的竞争中笑到最后。万华廖总曾在股东大会上提到万华TDI成本较同业低几千元,值得浮想联翩下。

2、石化业务

石化板块细分可以很多,不过这里我们只来看丙烯、环氧丙烷和丙烯酸。看到这里已经头疼的,可以先缓缓。

1)丙烯行业:

目前丙烯的工业化生产工艺主要有四种:

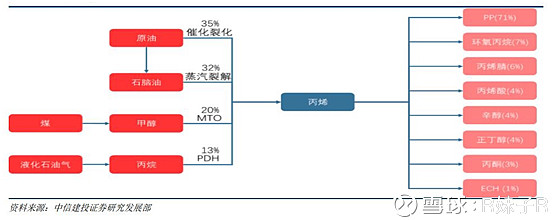

石脑油蒸汽裂解副产丙烯、重油催化裂化副产丙烯,原料采用原油;煤制烯烃或甲醇制烯烃,原料是煤;丙烷脱氢工艺制丙烯(PDH装置),原料是LPG(液化气)。似乎很难记?非也,小姐姐给你总结:丙烯来自油头、煤头和气头。

3大头中,同等量的原料,PDH装置生产出的丙烯量是最多的,而且相较油头、煤头工艺,具有较强的成本竞争优势,所以被认为是未来丙烯产能的主要增量。

(图:我国丙烯产业链)

根据中信建投证券的烯烃产业报告数据,2010~2017年全球丙烯产能和需求的复合增速均为4%左右。2018年全球丙烯产能约为1.4亿吨,产能增速约为4.5%,需求达到约1.1亿吨,需求增速也在4.5%左右,装置开工率约为78.3%。全球丙烯供需情况处于弱平衡。

(图:2010~2018年全球丙烯产能与需求情况)

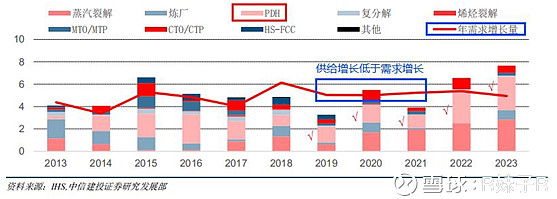

从下图来看,预计未来 3 年全球丙烯需求维持 500 万吨/年的增幅,2019~2021年新增产能低于需求增量(除2020年之外),预计全球丙烯行业可以保持高景气度。

(图:全球丙烯新增供给和需求情况 单位:百万吨)

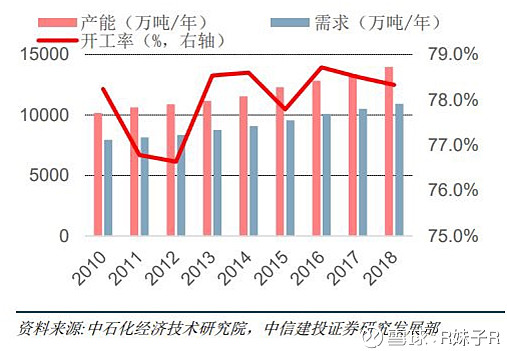

2009年~2017年,我国丙烯产能、产量和需求都维持了较高的增长速度,年复合增速分别为12.5%、11.5%和11.1%,2017年开工率回升至80%左右,供需整体维持平衡。2017年产能约为3500万吨,需求约为3140万吨;2018年产能约为3870万吨,需求约为3527万吨,净进口量约为284万吨,整体来看,我国丙烯市场仍存在一定的缺口。

(图:2009~2017年我国国内丙烯产能及产量情况)

其中聚丙烯是丙烯最大的下游产品,且比例不断在提高。预计全球聚丙烯需求增量维持在 400 万吨/年左右,2019 年新增供给仍小于新增需求。但随着未来3年中国 PDH 新增产能的投产,将带动配套下游聚丙烯产能的增长。全球聚丙烯产能增量将主要集中在中国,那么国内聚丙烯的产能可能面临过剩的风险,影响国内上游丙烯的需求增长。

(图:聚丙烯供给情况预测)

2017年,环氧丙烷和丙烯酸在丙烯下游应用的合计占比仅约10%,对丙烯需求增长的影响程度远不如聚丙烯。

2)环氧丙烷:

2017年国内我国环氧丙烷的产能约为 327 万吨/年,2017 年国内消费量约为 291.9 万吨,同比基本持平。从历年消费量同比来看,环氧丙烷的需求端波动较大。

(图:2009~2017年国内环氧丙烷表观消费量及同比增速)

3)丙烯酸:

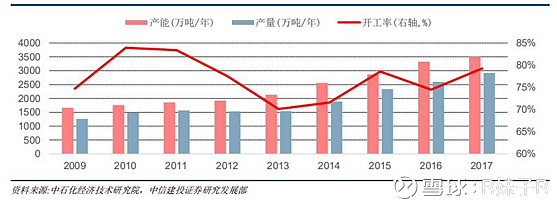

2011年~2015年我国丙烯酸产能严重过剩,价格及利润水平大幅下滑。随着部分产能的退出,2017 年国内丙烯酸产能约306.5 万吨/年,开工率回升至65.3%,2017 年国内丙烯酸消费量大约为 205 万吨,同比增长 4.2%。预计未来丙烯酸的下游需求将维持稳定增速,但过剩产能仍需要时间消耗。假设国内不再新增丙烯酸产能,开工率回升至80%,需求增长维持在4%,那么目前的产能还需要至少3年的时间的消化。

(图:2005~2017年我国丙烯酸产能情况)

(图:2009~2017年我国丙烯酸需求情况)

小结:预计到2021年,全球丙烯行业将基本维持供需平衡,PDH路线在丙烯产能占比将进一步提升。放眼国内,2018年丙烯产量与需求仍存在一定的缺口。聚丙烯是丙烯最大的下游产品,未来随着国内新增丙烯产能的投产带来的聚丙烯产能增加,预计2020年后将聚丙烯将面临产能过剩,将影响国内丙烯需求放缓,丙烯产能的消化需要出口拉动。而像环氧丙烷、丙烯酸,行业面临着产能过剩,需求端增长有限。

之所以在行业分析这块着重分析产能和需求情况,是因为未来行业是否会面临过剩,将直接影响万华化学的营收情况,这也是分析万华时一个非常关键的着眼点。

经过以上的分析,我们可以知道MDI行业在到2021年为止,面临产能过剩的风险是比较小的,那么可以判断MDI产品的价格未来三年内大概率不会大幅下滑,即万华化学的主营收入大幅下滑的可能性不高。而石化板块则不然,行业面临着产业过剩的情况,2017年万华石化产品的毛利率约为12%,18年上半年石化产品营收虽同比17年上升了20%,但毛利率同比17年同期下降3个点到11%,可以料想到未来国内石化行业竞争将依旧激烈,除非万华这块有新的产能释放,否则以当前的产能营收增长是有限的。

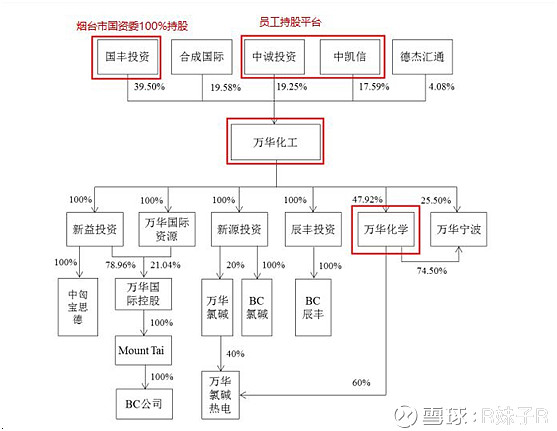

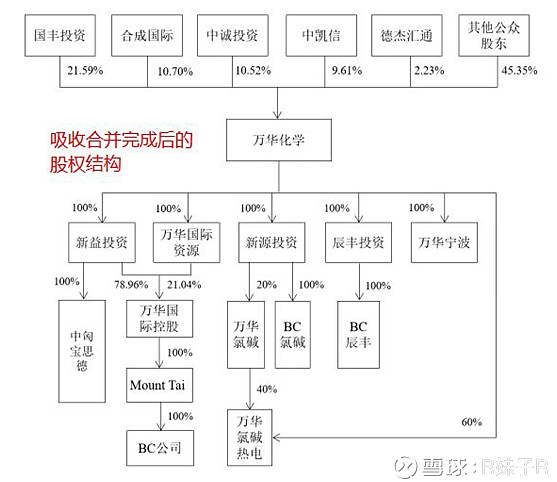

四、股权结构

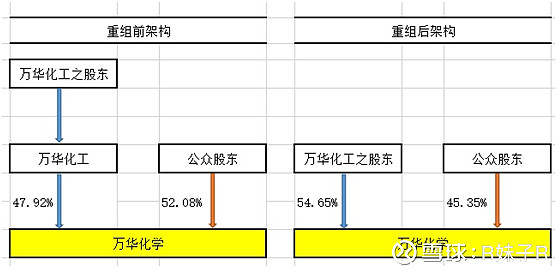

要说2018年万华化学的一个大事记,那就是吸收合并控股股东万华化工的大举动了。万华化工成立于 2018 年 1 月 30日,是万华化学原控股股东万华实业存续分立后新设公司,其中最大股东国丰投资是烟台市国资委100%控股的子公司,也是万华化学的实际控制人,所以咱们的万华化学其实是一家国企。中诚投资和中凯信是万华化学的员工持股平台。重组前,万华化学总股本为27.34亿股,其中万华化工持有13.1亿股,持股比例为47.92%;公众股东持有14.24亿股,持股比例为52.08%。

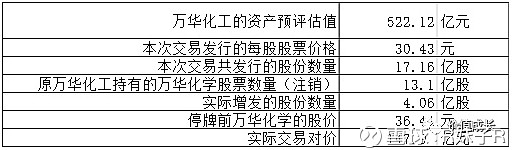

根据万华化学5月发布的《吸收合并烟台万华化工有限公司暨关联交易预案》公告内容被吸收方万华化工 100%股权预估值为 522.1 亿元,万华化学以每股30.43 元的价格发行17.16亿股支付交易对价,合并之后万华化工持有的万华化学 13.10 亿股被注销,实际新增股份数量为 4.06 亿股,锁定期为 36 个月。重组后,万华化学总股本增至31.4亿股,万华化工被注销法人资格,万华化学作为存续方,将接收万华化工的所有资产、负债等一切权利和义务。原万华化工的股东直接持有万华化学17.16亿股,持股比例为上升至54.65%;公众股东持有14.24亿股,持股比例为45.35%。

(图:简化后的架构图)

停牌前万华化学的股价为36.44元,本次交易的实际对价为36.44元*4.06亿股=147.9亿元。万华化工的资产可以视为两部分:原万华化学42.97%股权+其他资产。万华化学2017年的净利润为111.3亿元,归入母公司万华化工的部分为111.3×47.92%≈53.3亿元,2017年万华化工的归母净利润约为99.8亿元,则除万华化学外其他资产贡献的净利润为99.8-53.3≈45.5亿元。

到这里,本次交易的实质可以理解为万华化学用147.9亿元买入母公司万华化工的其他资产,而这些资产在17年创造的利润为45.5亿元,本次交易对应的估值倍数为147.9亿元/45.5亿元≈3.2倍。

其他资产45.5亿元的净利润中,匈牙利BC公司贡献了30.1亿元,是主要的利润体。BC公司拥有MDI产能30万吨,TDI产能25万吨,是欧洲地区化工原料供应的前三大供应商,也是全球仅有的四家同时具备MDI和TDI生产能力的厂商之一。万华实业在2011年取得BC公司96%的股权(实际上,BC公司的收购过程其实也是一部相当精彩的大戏),2017年完成100%的收购,期间BC一直由万华化学托管。BC公司在被收购之前长期亏损,在被收购后长达6年的管理整合中,14年开始实现盈利,17年业绩获得大幅增长。合并前,BC公司和万华化学存在同业竞争;合并后,既解决了同业竞争的问题,同时BC的MDI、TDI产能并入万华化学,万华MDI整体产能跃至210万吨,超过巴斯夫成为全球MDI产能最大的厂家。

BC公司之外,本次合并完成后,万华化学还获得了万华宁波100%的完整股权(万华化学原持有万华宁波74.5%股权)。可以认为BC公司、万华宁波的完整并入,是本次合并的核心。本次交易方案中,涉及到业绩承诺和补偿安排。BC公司(100%)2018年、2019年的净利润承诺分别为30亿元、14.8亿元;万华宁波(25.5%)2018年、2019年分别为13.1亿元、9.8亿元。

针对万华化学本次的吸收合并,有人认为是用便宜的价格买入了优质资产,也有人则不然,认为万华化学自身的资产投入可以获得更大的回报。当然这么大的公司,这么大的交易,没有身在其中的万千小股东自然是无法了解大股东们的心思,也无法真正了解本次交易涉及的利害关系,但从公布的内容整体来本次的交易,3.2倍的交易对价估值不算太贵,加上业绩承诺和补偿,万华化学的本次交易对于众多股东来说,面上至少还算是厚道的。

但合并后,如果BC和万华宁波业绩不达预期的话,则短期内有可能摊薄未来的每股收益,增加投资的风险。整体来看,在重组后万华化学的股权更加清晰,BC产能的并入也有利于其全球产能的布局。在关联交易方案上,还列举了合并之后的其他有利之处,有兴趣的盆友可自行查阅,官话这边就不再赘述了。