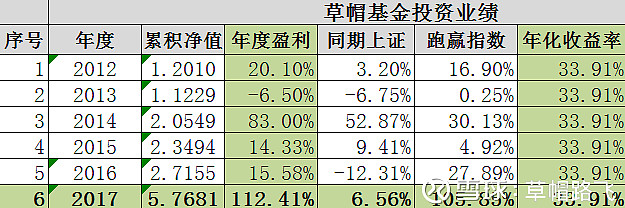

今年是草帽基金有业绩统计的第六个年份,也是过去六年最好的业绩。2017年草帽基金实现盈利112.41%,过去六年累积增长5.77倍。六年年化收益率33.91%。

1 年度投资路线回顾

2017年初草帽基金主要仓位集中在银行股上面,重农行、中信H、招行H、兴业、平安银行这五只银行股的仓位占比达到95%,保险股占比约为20%,年初负债规模35%;2月份的时候减持了重庆农村商业银行,中国平安的仓位增加至40%,杠杆略有下降;3月份减持招商银行H,地产股仓位增加到10%;4月份继续减持银行股,地产仓位增加到20%(中国恒大、绿城中国、首创置业);5月份减持保险至35%,地产增加至30%(融创、绿城、新城发展、首创),进一步减持银行;6月地产增持至40%(融创、绿城、新城发展),保险重新增持至40%,银行减持至35%,至此年中银行、保险、地产仓位配置三分天下,融资杠杆降至20%。

下半年的主基调以降杠杆、增地产、清银行为主。其中杠杆水平在年底已降至2%以内;银行股的持仓降至3%以内;地产股的持仓增至50%;保险股保持35%的仓位占比。

2 投资变动逻辑

首先我们看银行股:从年初的90%+的仓位,降到年末几乎可以忽略的持仓。我认为银行股的基本面已经发生了较为剧烈的变化。在此我要感谢我的好友:@处镜如初 、@那一水的鱼 等,在与他们的交流分析之后,我们确定过去多年股份制银行通过金融创新所建立起来的盈利能力已经丧失,也就是小微创新、同业创新、非标创新、表外创新等这一系列金融创新正在受到严厉的金融监管。银行业重新回归到存贷的基础业务之上。加上利差的收窄,银行的ROE水平从多年来的20%以上,正在逐步降低到15%以下。而且在未来的一年之内看不到盈利改善的预期。基于此,我们判断2017年银行股的机会甚微。因此我做出清仓银行股的决策。

而地产股在2017年初就开始了估值修复之路。从2016年初蔓延到2017年一季度的全国房地产市场回暖,使得港股地产股遍地是黄金。虽然介入地产股的时机略晚,但今年在地产股上盈利颇丰。从最开始的恒大,到后来的新城、融创、碧桂园,都是赚的盆满钵满。10块钱建仓的融创,年末涨到30多,翻了三倍;介入港股的新城发展控股遇到私有化,获利40%+,出清后继续买入A股15元的新城控股,年末再次翻倍;碧桂园和绿城分别借助回购和股权激励计划也是获利颇丰。虽如此,年末我重新审视了草帽基金的几大地产重仓股(融创、绿城、金地商置、绿地香港)依然便宜的只有3倍PE。即使行业龙头碧桂园看起来也仅有五六倍的PE。这也是我们选择继续重仓的原因。

当然还有一只比较特殊的股票:华夏幸福。我没有将其归类为地产股。它是一只产业新城概念股。华夏幸福的核心盈利来自于园区招商引资项目落地金额的抽成。这是一种护城河很深的业务。放眼全国前无古人,后无来者。虽然我还没有从这只股票上赚到钱,但我看好它未来巨大的潜力。

在过去很多年,我认真研究了银行、保险、建筑、券商、资产处置等诸多行业,我看一个行业的时间往往以年为单位。今年初随着我弟弟的加入,我们两个人所能分析的数据量倍增,我也有更多精力和能力去系统的统计、整理、分析地产行业。2017年我们可能将90%的时间都花在了地产行业的研究上。当然这也离不开一些志同道合的朋友的帮助,给予帮助的人太多了,只能挑一些代表:@人淡若菊 对融创中国的深入发掘让我打开了对地产股业务模式新的思考;“那一水的鱼”对新城发展控股的深挖让我明白错误定价的真实存在;@ferrarix 对绿城中国细致入微、面面俱到的分析,让我相信价值永远不会缺席;@西蒙蒙斯的多 对碧桂园的长期跟踪统计,让我意识到其激励机制的强大生命力;@做人要厚道1974 、@乐笋一 两位分别对华夏幸福和新城控股商业模式的阐述让我豁然开朗。。。。。。

有时候你错过一只股票,仅仅是没有人为你打开那扇门。

如果2017是银行股的晚钟,是地产股的春天;那么,对保险股来说则是如日中天。2017年我在保险股上偷了很多懒。因为当所有的功课都已做完,你会突然发现已无所事事,它完全按照你推演的情节在推进:极低的估值,优秀的成长,稳定的业绩释放,寡头垄断,温和的利率环境,不断释放的行业利好,一切完美。如果用三组词来比喻2017年的保险股,我觉得是:低估、成长、稳健。低估值的股票往往没有成长性,高成长的股票往往没有低估值,稳健的股票往往成长和估值折中,又平淡无奇。但在保险股身上,它们三者却重合了。在时间坐标中穿梭的三条不同角度的直线,2017年交汇了。我要感谢@山行 等朋友在2017对保险股的跟踪挖掘,让我作业抄的更加理直气壮。

3 价值投资的一点思索

每年写年报我都要反思一下,自己有没有偏离价值投资的路线。前段时间我跟一位朋友说,价值投资入门很简单,不过三五句话:能力圈、护城河、安全边际、逆人性的贪婪与恐惧。但真要审视自己这一年的所作所为,总有一些新的思索困扰着你。比如今年我在思考的分散投资问题。在抛弃银行股之后,我们的仓位已经集中到地产和保险两个行业。这样做会不会过度集中?

过多的分散必然会拉低期望收益率。在我看来目前保险股的潜在年化回报率超过20%,而地产股可能存在翻倍的更多机会。在其它行业里寻找大于20%的潜在回报机会,有些难度。要说回报率超过10%的投资机会,市场倒是存在很多。比如在环保、资产处置、医疗、水电、租赁、基建等领域,存在一些这样的机会。目前我们也适当建立了一些观察。我希望2018年能有些资产配置能往这方面倾斜。好在我们的杠杆已经不高,可以承受更大的资产波动。这对适度集中持仓的心态也很有帮助。

4投资策略展望

我在雪球网上建立了两个模拟盘,“草帽基金A股” 网页链接 和“草帽基金港股” 网页链接 ,前者在2017年取得了66.7%的投资业绩,后者在2017年取得了75.1%的投资业绩。虽然两个模拟盘的年度表现也不错,但与实盘112.4%的业绩还是有较大的差距。我觉得除了运气之外,还是有一些重要的策略因素在这里起到了主导作用。

首先是打新股,模拟盘不能打新股。而草帽基金实盘在2017年动用了约600万资金在打新股,全年打中约46签,打新收益约86万。打新收益率14.3%。2017年无疑是打新股的盛宴,这是天上掉馅饼的生意。目前来看2018年打新股的收益率回落到10%是大概率事件,但打新股的白银时代依然值得期待。

其次A、H股的及时切换也是实盘致胜的一个重要因素。2017年是上证50的估值修复之年,以年末的A股市场来看,我已很难找到低估值的股票。打新门票的匮乏,使我不得不放弃深市门票,转而超配了港股。在港股市场依然有很多便宜货值得发掘。这种跨市场的调仓,是规避市场系统性波动的一个好方法。我经常跟朋友讲,我满仓持股六年多了,从我有记录以来,一直都是满仓操作的,朋友经常做出惊讶的表情,反问:怎么不留有现金?我说,因为总能找到便宜货。有时候同一只股票,在两地的价格差距也是波动不定,今年在中国平安A和中国平安H之间我就做过多轮切换,薅到不少羊毛。同股同期,有便宜的,不买贵的。

最后,我还会利用海外账户的便利性,做一些期权的交易,以sell put 为主,这种薅权利金的策略很有意思:基于价值判断,利用适度的杠杆,选取更高确定性的标的,获取少量的期权费,累积下来,也是不菲的收益。鉴于表述的复杂性,这里就不展开讲了。

2018,又是一个新的开始。投资是一个很有意思的行业:慢即是快,不积跬步,无以至千里。