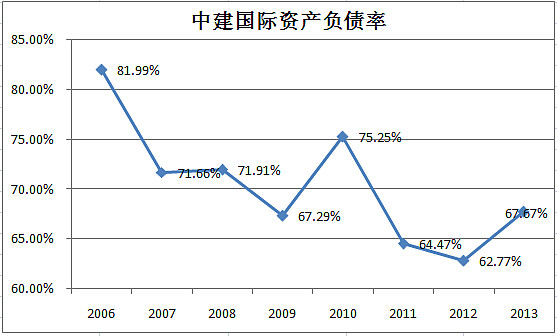

在之前的发文(参见中国建筑分析之3)中我们曾提到中建国际相比国内同业较低的资产负债率源自香港财务会计处理方式与大陆不同,现在我们需要纠正这个错误,我们认为两地财务会计差异并非主要因素,导致其资产负债率较低的主要原因是其在港股市场频繁的再融资行为。中建国际过去八年的资产负债率趋势如下图所示:

在上一篇中我们曾重点提到中建国际在过去七年中有四次重大再融资行为,再结合上图我们可以看出:

a.2007、2009、2011和2012这四年中建国际的资产负债率都有明显的下降趋势,这与集团在这四年进行了大规模的再融资行为相吻合;

b.更进一步分析,上述四次再融资规模分别占当年年末股东权益的46%、31%、37%和17%(数据在上一篇表格中可查),这与上图中曲线的斜率变化完全吻合(2007年和2011年资产负债率曲线急剧下降,2009年曲线下降稍缓,而2012年曲线仅微降);

c.相比同行业普遍接近80%的资产负债率水平(参见中国建筑分析之3),中建国际当前68%的资产负债率水平并不高,通过进一步增加杠杆水平,使企业ROE得到进一步提升的空间依然很大。

2.低廉的财务费用

加杠杆就是要增加负债在总资产中的比重,负债分两种:有息负债和无息负债。无息负债的占比跟企业所从事的主营业务种类以及企业的经营管理水平有直接关系,短时间内不易快速改变。而有息负债的占比企业是可以在短时间内进行有效调节的。

在足球场上有一类人需要特别注意,他们叫:跑得快的跑不死。同样在资本市场上有一类企业也需要你认真对待,他们叫:红筹股。

主营业务在内地,上市地点在香港,连续多年业绩优良,这类企业我们称之为红筹股,红筹股的负债成本优势是一道很深的护城河,对未上市或者在国内上市的同业企业来说,这是望尘莫及的。

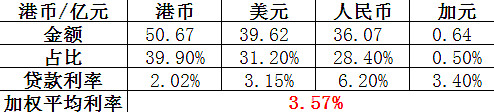

截止2013年末,中国建筑国际集团连续三年入选恒生可持续发展企业指数,首次入选道琼斯可持续发展企业指数,标准普尔上调其长期企业信贷评级至[BBB],2014年1月惠誉及穆迪亦将企业投资评级分别提升至[BBB]和[Baa2],这些独特的优势不仅使得企业过去7年在香港市场成功完成四次股权再融资,同时也为企业取得低廉的信贷提供了重要支持。2013年公司首次发行5亿美元五年期担保票据年化利率约3.15%。年末公司负债结构如下图:

若不考虑企业待转让负债中的部分银行借款,2013年末集团借款总额(包括票据)合计127亿港币,其中人民币借款占比28.4%,平均借款利率6.2%;外币借款占比71.6%,平均借款利率2.53%,全部有息负债加权平均负债利率仅为3.57%。

3.再融资OR加杠杆?

香港市场低廉的信贷成本,给中建国际提供了很深的护城河,那么更进一步加大负债水平是不是中建国际的必然选择呢?从管理层的角度出发,我们认为这并不是最优选择。

别忘了,中建国际是过去连续多年为股东创造复合回报超过20%的红筹股,是三大评级机构一致评级为[BBB]级的优质企业,是大股东中国建筑股份公司的优良海外融资平台,是投资人多年给予3倍以上PB的优秀公司,在当前国内上市母公司估值过低并且失去再融资功能的情况下,大股东是绝对不会错过中建国际这块护身符的。

大股东通过向中建国际注资(配股或定向增发),迅速做大中建国际的业务规模,同时主动压缩其他建筑业务(重点是房建业务)的规模,以此达到总公司“控制房建、强化基建”的调结构目标,同时公司更大比例资产在香港市场得到合理的估值水平,在完成总公司业务结构调整的同时也达到了企业市场价值提升,这不失为一箭双雕的好策略!

4.让雪球滚起来

再融资增加了所有者权益,使企业负债率下降;企业可以继续增加廉价信贷去扩大业务规模,使总资产继续膨胀,资产膨胀导致企业负债率再次上升,然后又是下一轮再融资,下一轮获得廉价负债,如此循环,就像在斜坡上快速滚动的雪球,越滚越大。

当然这一切的前提就是要有广阔的市场空间和优良的企业业绩。当下国内的投融资建设市场大发展,且容量巨大,恰好给中建国际提供了这样的发展空间;过往的业绩也已经证明中建国际能够为股东带来可观的回报。万事具备,东风已起。

阅读提示:

中国建筑2013年报分析之1“合并利润表”

网页链接

中国建筑2013年报分析之2:“地产”or“建筑”?

网页链接

中国建筑2013年报分析之3:资产负债率

网页链接

中国建筑2013年报分析之4:BT业务专题研究

网页链接

中国建筑2013年报分析之5:“骨感”的建筑业务

网页链接

中国建筑分析之6:中建国际(3311)的再融资迷局

网页链接

注:文章仅代表个人观点,其中数据、结论必存在诸多错误,请辩证思考。

@矜兰寒露 @凡尘茶心 @一只特立独行的猪 @QQ星河 @数据驱动力 @果海 @scottyuan @没时间的王无理 @sosme @那一水的鱼 @每天发现一个更好 @can_i @方舟88 @天天静心课 @没干货不废话