如今恰逢国家和各级政府投资大潮:高铁建设、区域高速公路网建设、城市轨道交通建设、城乡一体化发展、超高层摩天大楼开发等等,看似建筑业务有一个广阔的发展前景。但行业好不能代表企业好,建筑业因为其较长的发展历史,行业内部已经实现完全竞争,作为劳动力和资本密集型行业,另外伴随着这几年来人工成本的提升,建筑企业的当前盈利空间并不乐观。

1.“核心建筑业务”杜邦分析

在前面几篇的分析文章中,我们已经提到:中国建筑当前业绩提升的驱动力主要来自其地产业务(ROE大于20%);其建筑业务(尤其是其核心建筑业务)盈利能力近几年虽有逐步改善迹象,但其ROE水平仍然不理想,当前达到14%左右,同时建筑业务的杠杆水平也在逐年提升。下面我们通过杜邦分析来全面地了解中国建筑的核心建筑业务。

注:文章中所指“中国建筑核心建筑业务”,是指扣除中海外集团所属两家上市公司业务后的部分,主要包括了中国建筑各分局的建筑业务和中建地产,因为中建地产掺杂在各分局和集团直属地产分部,其资产负债情况无法分离,所以将其归入中国建筑的核心建筑业务。

杜邦分析采用的基础数据如下,表格中数据已尽量消除两地财务会计差异:

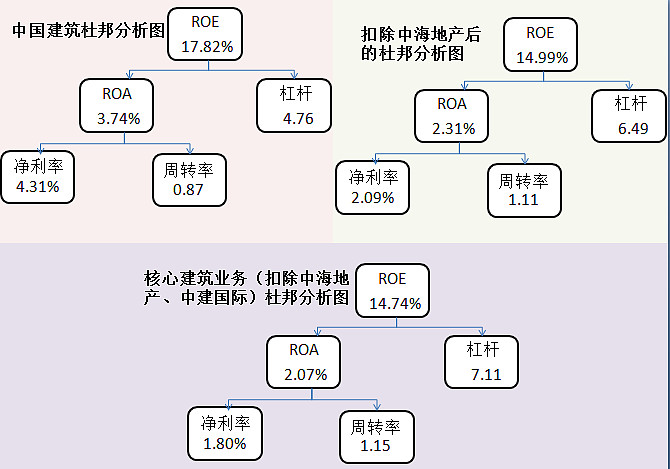

2013年中国建筑各分部杜邦分析图如下:

通过上图我们可以发现:

a.扣除中海地产和中建国际相关业务后,中国建筑的核心建筑业务ROE水平仅有14.74%,由于核心建筑业务中无法剥离中建地产数据,2013年中建地产为集团贡献净利润22.4亿元,占中国建筑核心建筑业务净利润的21%,占比并不低,若刨除中建地产相关业务,中国建筑各分局建筑业务的ROE水平实际更低。比如,我们假设中建地产的ROE水平为20%,则其应占净资产为112亿元,照此推算各分局建筑业务对应净资产为745亿元,对应净利润为84.6亿元,则各分局建筑业务的真实ROE水平仅为11.4%。

b.在杜邦分析中,影响最终ROE水平的因素有三个:财务杠杆水平、资产周转率和毛利水平(通过毛利率影响净利率),关于建筑业务的财务杠杆我们前面专门用一篇做了分析,目前建筑业务的财务杠杆水平已经达到极限,发行优先股方案已成为进一步压榨财务杠杆的唯一选择。那么财务杠杆如此之高的建筑业务,其ROE水平仍然不高的原因是什么?我们只能从其总资产周转率和毛利率着手研究。

c.建筑业务的总资产周转率当前在1倍左右,上图中显示中国建筑核心建筑业务的总资产周转率为1.15倍,这个水平的周转速度已经相当不错了,我们可以想象目前行业现状下一项建筑工程的建造周期没有一年半载是无法完工的,除非未来“建筑产业化”相当成熟,一个月造一幢摩天大楼成为普遍现象时,建筑行业的总资产周转率将会迅速提升,但目前我们还看不出端倪。通过有效的管理,加速工程回款,缩短建设工期是当前提升周转率的可行性方案,目前中国建筑的管理能力在同行业中已处于较高水平(后面我们会在“中国中铁”的杜邦分析对比中说明这一点)。

d.一家总资产周转率和杠杆水平都处于行业领先水平的企业,其ROE水平仍然不理想,最后我们只能归因于这个行业的毛利率水平太低,若毛利水平继续降低,这个行业中的一部分企业或许将无法生存(毛利水平的分析前面篇章已经提及,这里不再展开)。下面我们来分析一下主营业务为基建工程的一家上市公司“中国中铁”。

2.同业对比之“中国中铁”

若要对比分析建筑行业现状,在上市企业中非选“中国中铁”不可,因为其营业额和主营业务与中国建筑各分局都非常相似(有人可能会想到中国铁建,我们翻看了中国铁建的年报,发现其非建筑业务贡献的净利润已经超过了50%,因此将其刨除)。

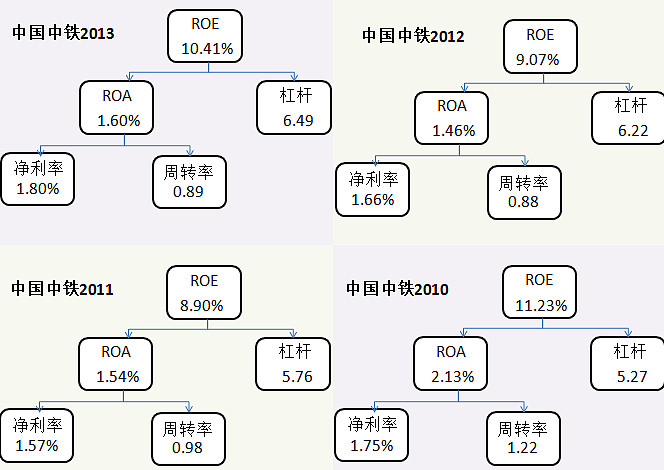

与中国建筑各分局从房建业务起家不同,中国中铁则以基建业务起家,下面是中国中铁过去四年的财务数据杜邦分析图:

看完图表,让人心中顿觉寒凉,四年来中国中铁ROE水平在10%附近徘徊,杠杆水平在逐年攀升,但总资产周转率在下降,当前周转率已经跌至0.89倍,当然这与其参与较多的BT项目(尤其是BOT项目带来的特许经营权导致总资产规模激增)有一定关系。

在净利率方面,中国中铁与中国建筑核心建筑业务该项指标相当,2013年均为1.8%,但由于总资产周转率的落后,导致中国中铁的ROE水平较中国建筑稍逊一筹。

一种普遍的观点认为:目前建筑市场中基建业务的毛利水平要稍高于房建业务,但实际并非这么简单,在基建市场的很多细分领域其毛利水平差异还是相当大的。

中国中铁建筑业务偏重于基建领域,并重点布局铁路、公路、市政的基础设施建设,2013年中国中铁基建业务的毛利水平仅为8.45%,这项数据并不比中国建筑的相关指标高。

3.出路何在?

随着房地产投资热潮的消退,建筑企业又赶上了政府基建投资和城镇化发展的大机遇,中国建筑适时选择了稳房建,强基建的战略大转型。

但在建筑合同大量签订的同时,中国建筑却逐渐遇到了资本金的短缺的瓶颈。收入的增长,伴随着的是资本金的大量消耗,因为这是一种粗放式的扩张,资本的效益没有明显得到提升,建筑企业的盈利能力仍无法提升。看起来有着“丰满”的市场空间建筑行业,企业的现实盈利能力却依然很“骨感”。

激烈竞争导致行业毛利水平过低是当前建筑行业面临的主要问题,从房建市场向基建市场转型是大型建筑企业的必然选择,但是在庞大的基建市场,并不是每一项业务都能够给企业带来丰厚的回报(比如铁路建设),在基建领域精耕细作,发挥专业优势,选择差异化竞争的企业才能获得超额收益。下一篇,我们将分析在保障房和投融资建设方面取得突出业绩的中国建筑国际集团有限公司(03311)

阅读提示:

中国建筑2013年报分析之1“合并利润表”

网页链接

中国建筑2013年报分析之2:“地产”or“建筑”?

网页链接

中国建筑2013年报分析之3:资产负债率

网页链接

中国建筑2013年报分析之4:BT业务专题研究

网页链接

注:文章仅代表个人观点,其中数据、结论必存在诸多错误,请辩证思考。