在上篇中我们已经提到,过去几年建筑行业的业务结构发生了较大的变化,新兴的BT业务规模迅速扩大,并成为各大型建筑公司竞相争取的对象。BT业务是机会还是陷阱,我们需要逐步揭开它神秘的面纱。

1.BT业务简介

BT(Build-Transfer)即建设-转让,是由业主通过公开招标的方式确定建设方,由建设方负责项目资金筹措和工程建设,项目建成竣工验收合格后由业主回购,并由业主向建设方支付回购价款的一种融资建设方式。上面是专业术语的定义,说通俗点就是,政府需要搞市政工程但当期没有现金支付给施工单位,所以就跟建筑方约定:你先垫资把工程建完,等我有钱了再分期回购工程项目,你垫资的利息我也全包了。

一个大型的BT项目从设计招标、开工建设、工程完工,到政府分期回购直至最终移交往往长达数年,这其中涉及到的多项影响因素,如回购方式、回购分期、贷款利息、原材料价格变动等均需在一开始的招标合同中规定清楚。

BT项目与传统招标项目相比,所改变的主要是资金给付时间和是否需要给付融资回报:传统的政府建设项目是资金即时支付,且由于不存在垫资,所以不需要支付融资回报,而BT项目中建筑商需要垫资直至政府回购款支付完毕,所以政府需要向垫资人支付融资回报。

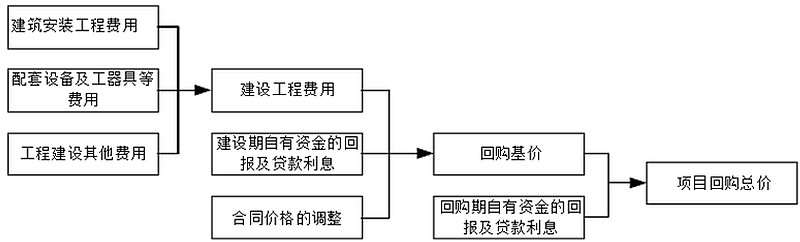

这里需要注意的是:在BT合同中,甲方(一般是政府下属市政建设公司)承诺的回购款总额中包括了乙方(建筑总承包商)从银行获取项目贷款的利息支出和乙方自有资金的利息回报;在项目建设完工后的分期回购阶段(回购期),甲方也必须支付回购期乙方自有资金利息回报和相应的贷款利息。下面这张图大致反映了一个BT项目的回购总价构成。

注:上图来源自网络,非本人专利

2.BT业务的高杠杆分析

为什么说BT业务是高杠杆的业务?以BT模式建造的工程项目,整个建设工期的资本投入都需要由建筑承包商提供,建筑承包商的自有资金是无法满足BT项目前期的巨额资本需求的(当然也是不经济的选择),针对政府优质BT项目的“项目贷款”(指以项目的资产、预期收益或权益作抵押取得的一种无追索权或者有限追索权的债务融资,因为BT项目具有了类似政府按期还款的背书,各大银行也是非常乐意去做的)便应运而生。

从建筑承包商逐利的角度出发,因为甲方(政府)承诺为BT项目建设所投入的资金提供利息补偿,所以自然是银行项目贷款资金投入的比例越高越好;但从甲方保证工程质量和工程工期的角度出发,建筑承包商自有资金投入的比例越高越好。在实际业务中,按照国家有关投资政策,BT项目投资方的自有资金比例一般不能低于30%,所以BT项目中建筑企业向银行申请的项目贷款比例不能超过投资总额的70%。

需要注意的是,上面提到的建筑企业30%的自有资本金投入并不指建筑企业的股东权益,而是其现金流投入,或者说是建筑企业的货币资金或者银行存款投入。

a.我们首先假设一家刚注册的建筑企业无任何有息负债和其他应付应收款项,其承接了某项BT项目并投入了30%自有资金,另外取得了银行的项目贷款作为剩余70%的资金投入该BT项目,那么在该BT项目中该建筑企业的实际资产负债率已达到70%;

b.考虑到项目的实际运营中,企业会产生诸多应付款项(因为企业自己就是资本投入方,所以项目的预付款项不会太多,实际过程中应付款项应该远大于预付款项),即对上下游的无息负债(应付职工工资、应付材料费等),所以实际运营过程中反映到企业资产负债表中的资产负债率远大于70%;

c.此时我们再考虑这家建筑企业在承接该BT项目前已经在杠杆经营并从银行取得了一些信用贷款或者抵押贷款,该企业在之前实际运营中的资产负债率已经达到60%~70%的水平,也即是说建筑企业在该BT项目中30%的自有资本投入本身就是具有杠杆的自有资本。这么算下来建筑企业在BT项目中的实际资产负债率将远远超过70%。

d.理论上来说,BT项目的杠杆水平应该是普通建筑业务杠杆水平的1.7倍(如果普通建筑业务采用70%的资产负债率,那么BT业务可以达到的极限理论资产负债率将是91%),但实际应用中估计小于这个数值。这便解释了我们在上篇文章中提到的:为何过去几年建筑企业的资产负债率一直在上升的原因。

3.BT业务的现金流消耗分析

BT业务的工程施工阶段几乎不产生正的经营性现金流入,因为大部分BT项目合同中规定的回购期都是自BT项目完工之后的年度开始。所以显而易见,BT项目在完工之前会给企业带来大量的经营性现金流出,即使BT项目完工后的回购期,政府的回购也是分期进行的(往往回购期在两年以上),所以当建筑企业开始大量承接BT项目时,其开始几年的经营性现金流会比较难看。

上表显示的是2013年中国建筑投资业务(已刨除地产业务)的收支比,中国建筑的投资业务包括了BT项目、BOT项目、融投资带动总承包和城市综合建设项目,其中BT项目投资占据了投资业务的绝对比例,因此可以将上述业务合并讨论。可以看出,2013年中国建筑投资业务总现金流支出为418亿元,而现金流回款则仅有154亿元,投资收支比为36.8%,2013年投资业务的经营性现金流为-264亿元。

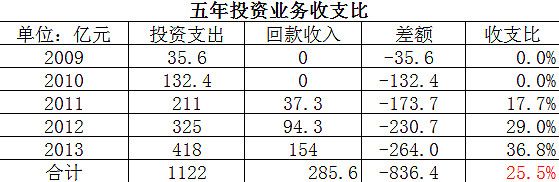

下面再来看过去五年中国建筑投资业务的投资收支和现金流情况:

我们不难发现:

a.过去五年中国建筑投资业务规模在不断扩张,投资支出逐年递增。从2009年的不足36亿元,到2013年的总投资支出418亿元,规模增长了十倍之多,这也从数据层面佐证了BT业务近几年在建筑行业突飞猛进式的增长;

b.投资业务回款情况较弱,投资项目经营性现金流极差。过去五年投资业务合计支出1122亿元,而投资业务回款合计仅为286亿元,投资业务收支比仅为25.5%。五年合计产生现金流出836亿元,这看起来是一个相当可怕的数据;

c.但经过前文的分析,我们已经明白BT项目承接的初期阶段现金流入是极少甚至没有的,比如2009、2010年中国建筑初期涉足BT投资业务时便没有现金流入产生;随着初期投资BT项目的完工并移交,过去三年每年的现金流入都在逐渐增加;

d.值得关注的是表格最后一列投资业务收支比的变化,过去三年该数据从17.7%增长到36.8%,呈逐年递增态势。一方面我们看到的是投资业务现金流的逐步改善,随着项目回款期的纷纷到来,BT业务回款再投资实现内生性增长指日可待;另一方面我们也应该想到,由于总企业资产负债率已达到极限,中国建筑或许不得不放弃一些高杠杆高资本消耗的BT项目,在被迫压缩自己的投资步伐,优先股的试点发行或许能解其燃眉之渴,我们期待中国建筑重新调整自己的发展节奏。

4.BT业务的优势

一项高杠杆、高资本消耗、长周期且低现金流回报的业务为何能够引来各大建筑商的青睐并给整个建筑行业的盈利模式带来巨大的变化呢?关于这个问题背后的原因,本文不再展开讨论,仅提供一些定性的意见供大家参考,若有必要会在今后的研究中深入剖析。

a.在BT建筑模式下,建筑商拥有了更多的主动权?在市场竞争日趋激烈建筑市场,普通建设项目中建筑公司没有话语权,业主处于绝对强势地位,建筑商的话语权十分有限,而BT项目中建筑承包商可通过事先谈判确定其在一般项目中难以实现的经济利益诉求,并以书面形式在合同中体现,后续施工阶段建筑商便拥有了更多的主动权。

b.BT项目通过其高杠杆的模式,可以快速扩大企业的资产负债规模,为追求规模经济和规模发展优先的企业提供了弯道超车的机会?

c.无论我们信与否,BT项目可以为建筑企业带来高于普通建筑业务的毛利回报,这一方面可能源于BT业务对参与方的高资质要求,将普通建筑企业挡在门外,导致竞争不太惨烈?另一方面作为甲方的政府部门对项目成本控制的诉求不高,这中间滋生了一些灰色利益地带?

d.BT项目建设合同事先已明确规定了项目回购总价款,并承诺了项目资本投资入的利息回报,加之BT项目建设的较长周期,这样一种长期且稳定的资本回报方式是建筑企业所欢迎的?

e.BT合同的甲方为政府所属的资本运营中心,这种具有政府背书的信用,能够为项目回报提供更多的保障?

最后,作为中国建筑的小股东,在BT业务上,我们认为近期需要关注的两个方向,宏观方面,随着房地产景气度的下降,作为政府收入重要来源的政府卖地收入势必下降,在此情况下各地政府如何保证BT项目的按期回购,值得关注;在微观方面,随着前几年建设BT项目的完工移交,今明两年BT项目将迎来大规模的回购期,各建筑企业BT项目现金流回款情况值得关注。