从长期角度看,我们也不能指望一家企业的管理费用可以持续的节约,因此,过去几年中国建筑三大业务的净利率改善并不明显。那么过去几年中国建筑ROE水平不断提高的原因便是资产周转率和财务杠杆的不断提升,资产周转率本篇暂不讨论,接下来我们重点分析中国建筑的负债情况。

1、资产负债率逐年攀升,接近监管红线;核心建筑业务负债率已达极限

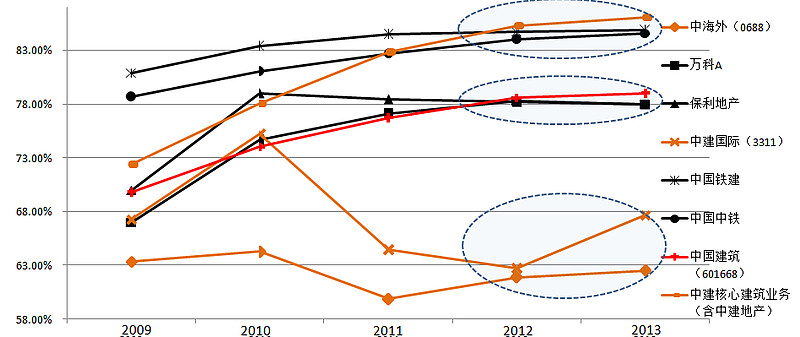

中国建筑(601668)是一家综合性的建筑地产商,为便于分析其资产负债率,我们选取了三家地产企业(中海外地产、万科A、保利地产),三家建筑企业(中建国际、中国铁建、中国中铁),并对这七家上市企业(其中中海外地产和中建国际是中国建筑控股的子公司)过去五年的负债情况进行了分析。其资产负债率变化趋势如下图所示:

注:上图已尽量消除国内外会计差异等因素,但与真实数据仍可能存在一定出入。

对上图数据,我们有以下结论:

a.过去五年中国建筑(601668)的资产负债率逐年攀升,从2009年的69%,已攀升至2013年的79%;国资委对央企资产负债率规定为工业企业不得超过75%,非工业企业不得超过80%,中国建筑的资产负债率已经逼近国资委的监管红线,今后企业规模扩张将受到杠杆无法继续提升的限制。

b.将中国建筑(601668)的资产负债结构拆分为三部分:中海外(0688)、中建国际(3311)和中建核心建筑业务(含中建地产)后,可发现两家港股上市子公司的资产负债率并不高,在同行业的比较中,中海外和中建国际的资产负债率均为行业最低水平。而中建核心建筑业务的资产负债率水平则相当高,2013年已达到86%,超过了表格中全部七家上市公司的资产负债率水平。

c.以近两年的数据看,上述七条负债率曲线大致分为三个梯队,第一梯队的负债率水平均超过了84%,主营业务均为建筑业务;第二梯队的负债率水平在78%左右,主营业务为地产业务;第三梯队的负债率水平低于68%,主要为中国建筑在香港上市的两家子公司。

d.观察第一梯队的三条曲线,近五年都呈现了逐步攀升的态势,这说明过去几年建筑行业都经历了一轮加杠杆的过程,单纯的规模扩张不能解释建筑企业杠杆增加的原因,因为同样过去几年在地产行业也经历了规模的快速扩张,但地产企业的负债率曲线并没有呈现平滑的上升趋势(甚至保利地产的负债率在过去四年都是微降的过程),一种可能的解释是:建筑行业的业务结构在过去几年有了一定的变化,新扩展的业务需要更高的杠杆资本投入,这就是过去几年在建筑行业兴起的BT业务。

e.同样为建筑企业,为什么中建国际(3311)的负债率曲线呈现低位的震荡变化,并没有跟随其他几家建筑企业逐步扩大财务杠杆呢?观察中建国际的财务报表可以发现,其承建的很多BT项目并没有及时并入当年的资产负债表,而是随着项目回购期的来到而逐步并表的,比如在2013年中建国际的资产负债表便因一笔BT项目应收款的到期而急剧增长,这种会计处理的差异导致其无法与国内上市的建筑企业报表做横向比较。关于BT业务的更多讨论,我们希望再后面的文章中展开,本篇暂不讨论。

2、财务杠杆受抑制之下如何突围?

中国建筑的财务杠杆在2013年显然已经达到了监管红线,但另一方面,我们看到2013年其建筑业务累计新签合同额继续大幅增长,规模扩张的脚步并没有停歇,在财务杠杆受抑制之下如何实现企业经营的突围?在今年1月份召开的“中国建筑2013 年度投资业务座谈会上”中建总公司总经理、中建股份公司总裁官庆提到了两个方向:一是加速投资业务回款,改善企业现金流,从而加速总资产的周转速度;第二点便是融投资模式创新,探索了信托、基金等创新融资模式,实现资产负债出表,但受制于政策等多种因素,实施过程估计任重而道远。

下一篇希望讨论一下有息负债。

@QQ星河 @一只特立独行的猪 @数据驱动力 @万佑希 @果海