中国建筑(601668),到底是一家地产公司,还是一家建筑公司?因为地产业务和建筑业务的业务模式有很大的不同,我们不能从营业额角度来比较分析。净资产和净利润的比较更为合理,由于净资产不易拆分,所以本篇着重从净利润角度分析中国建筑的两大业务。

我们仔细阅读了中国建筑(601668)、中国海外发展(0688)和中国建筑国际(3311)的2013年财务报表,并根据大陆和香港的会计准则差异,拆分统计出了中国建筑两大业务(地产和建筑)的净利润占比,如下图:

注:因报表中无明确数据,上表计算结果与实际有一定出入,具体步骤不便公布。

从图中可以看出,截止2013年末,地产业务净利润约为107亿元,占全年净利润的比例为:52.5%,其中值得注意的是2013年中建地产实现净利润22.4亿元,同比增幅182%。

截止2013年末,建筑业务的净利润约为97亿元,占全年净利润的比例为:47.5%。

可见,从净利润角度,2013年中国建筑的地产业务净利润已经超越建筑业务,我们预计未来两年地产业务的净利润占比还将继续扩大。原因是地产业务当前的ROE水平仍然高于建筑业务的ROE水平,见下图。

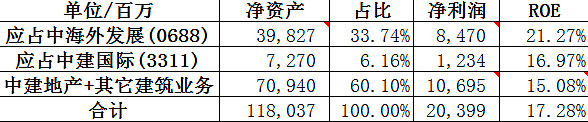

注:ROE计算直接采用:当年净利润/年末净资产

2013年末,中国建筑的ROE为17.28%,其中中海外发展(0688)的ROE为21.27%,中建地产和集团核心建筑业务的ROE水平为15.08%,若剔除中建地产因素,集团核心建筑业务的ROE水平可能会更低。当前集团地产业务的ROE水平>集团建筑业务的ROE水平,这是不争的事实。

但目前地产行业产能过剩的拐点即将出现,2014年一季度,中国建筑地产业务销售额369亿元,同比去年下降17%(这其中去年刚刚开始发力的中建地产销售业绩更是下降了接近30%),地产全行业除万科之外,其余几家龙头企业的一季度销售数据均表现不乐观。随着地产行业黄金十年的结果,接下来地产行业的调整期势必导致地产行业ROE水平的逐步下降,但因为地产行业销售额和结算期的延后效应,预计地产业务净利润和ROE的影响会在2015年之后才逐步显现。

未来中国建筑业绩提升的发动机将主要依靠建筑业务ROE水平的提升,但地产行业的衰退势必会传导至建筑行业,建筑业务如何突围?是一个值得关注的话题。