作为投资人,有时候我们会陷入一个误区,大家会认为我们买入了一只股票,它股价不涨,它利润并没有下降甚至还略有增长,它估值一直在下降,它股息率一直在增加,那么我可以一直拿些它,等到它估值恢复的那一天。

殊不知,有些时候股票的估值回归可以以十年期来计算,甚至永远也不会回归。

当商业模式慢慢被替代,当市场偏好慢慢被转移,当企业管理层慢慢变得平庸。这些过程都是慢慢发生的,可以长达五年甚至十年。

作为投资人,你或多或少感受到企业基本面有些变化,但这些细微的变化又不足以让你有足够的决心去割肉离场,于是上面的事情就发生了。

一家利润每年增长5%的企业,股价横盘十年,市盈率只是从16倍降到了10倍。一家利润每年增长10%的企业,股价横盘十年,市盈率只是从13倍降到了5倍。

一家利润不增长,市盈率不增长,股息率6%的股票,横盘十年,投资人每年的回报率只有6%。

这还只是利润停滞和缓慢增长的情况,如果利润下降,股价就不仅仅是横盘了,是另一种俯冲式的价值毁灭。

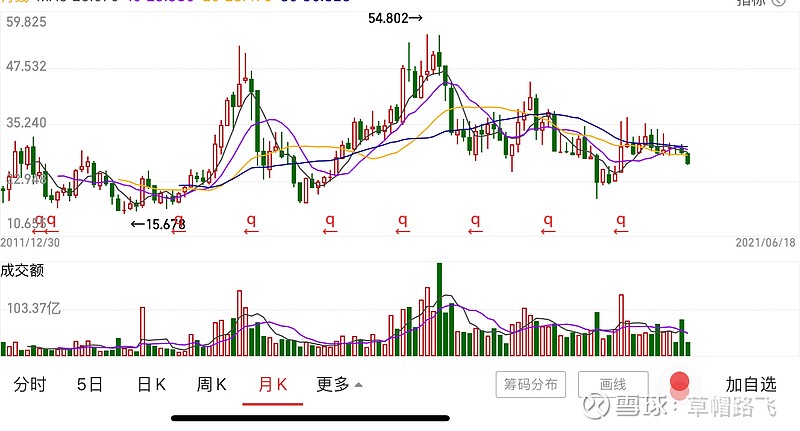

文章开头的两张图,两只股票横盘了十年(股价已前复权),我曾经热情拥抱过它们。它们也有盈利的光鲜时刻,它们也曾被市场热捧。至今它们也有诱人的股息率,也有热衷的投资人。今天你也不能说它们没有投资价值,过去十年的每一天它们看起来也有一些投资价值。

但当你把时间点串成时间线回头去看的时候,你才会开始思考:我对它这十年的投资有没有价值?我等它价值回归等了十年有没有意义?未来十年它会是什么样子?二十年之后我再回头看,那时会有怎样的感慨?我的所有等待值不值?

我曾经用了三五年的时间纠结、徘徊,最后果断离场。我跳出了时间点,在时空中认真思考了这条时间线。

投资生涯短不过十几年,长不过几十年。在有限的时间维度里,追求合理的资本回报是很有挑战性的工作。你需要运筹帷幄,不断调整你的策略和布局。犹如带兵打仗,不求速战速决,但也绝不能陷入漫长的泥潭。

过去十年,我的投资回报接近25%,远超这些看起来很安全,实际上很鸡肋的"烟蒂资产"。回头来看,任何一天都是果断离场的时机。

白天黑夜交错

如此妖娆婀娜

蹉跎着岁月又蹉跎了自我

时光荏苒,有很多美好在远方,不要等,等不起。