作为投资人,有时候我们会陷入一个误区,大家会认为我们买入了一只股票,它股价不涨,它利润并没有下降甚至还略有增长,它估值一直在下降,它股息率一直在增加,那么我可以一直拿些它,等到它估值恢复的那一天。

殊不知,有些时候股票的估值回归可以以十年期来计算,甚至永远也不会回归。

当商业模式慢慢被替代,当市场偏好慢慢被转移,当企业管理层慢慢变得平庸。这些过程都是慢慢发生的,可以长达五年甚至十年。

作为投资人,你或多或少感受到企业基本面有些变化,但这些细微的变化又不足以让你有足够的决心去割肉离场,于是上面的事情就发生了。

一家利润每年增长5%的企业,股价横盘十年,市盈率只是从16倍降到了10倍。一家利润每年增长10%的企业,股价横盘十年,市盈率只是从13倍降到了5倍。

一家利润不增长,市盈率不增长,股息率6%的股票,横盘十年,投资人每年的回报率只有6%。

这还只是利润停滞和缓慢增长的情况,如果利润下降,股价就不仅仅是横盘了,是另一种俯冲式的价值毁灭。

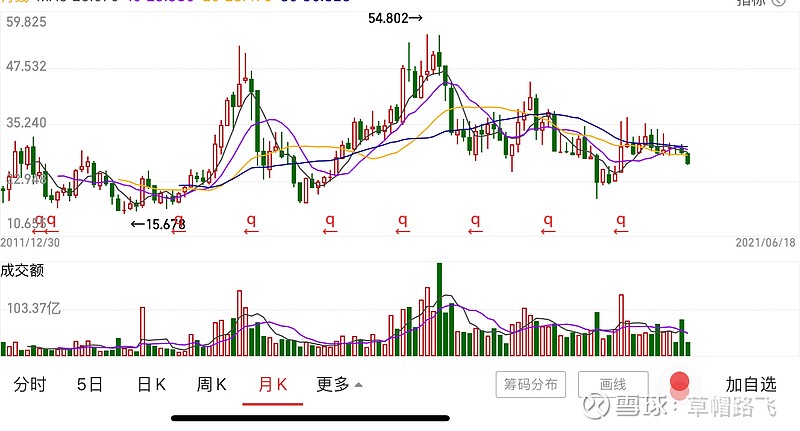

文章开头的两张图,两只股票横盘了十年(股价已前复权),我曾经热情拥抱过它们。它们也有盈利的光鲜时刻,它们也曾被市场热捧。至今它们也有诱人的股息率,也有热衷的投资人。今天你也不能说它们没有投资价值,过去十年的每一天它们看起来也有一些投资价值。

但当你把时间点串成时间线回头去看的时候,你才会开始思考:我对它这十年的投资有没有价值?我等它价值回归等了十年有没有意义?未来十年它会是什么样子?二十年之后我再回头看,那时会有怎样的感慨?我的所有等待值不值?

我曾经用了三五年的时间纠结、徘徊,最后果断离场。我跳出了时间点,在时空中认真思考了这条时间线。

投资生涯短不过十几年,长不过几十年。在有限的时间维度里,追求合理的资本回报是很有挑战性的工作。你需要运筹帷幄,不断调整你的策略和布局。犹如带兵打仗,不求速战速决,但也绝不能陷入漫长的泥潭。

过去十年,我的投资回报接近25%,远超这些看起来很安全,实际上很鸡肋的"烟蒂资产"。回头来看,任何一天都是果断离场的时机。

白天黑夜交错

如此妖娆婀娜

蹉跎着岁月又蹉跎了自我

时光荏苒,有很多美好在远方,不要等,等不起。

全部讨论

wzqdaren2021-06-19 21:32第一第二种,买入在低点,买入时pe很低。年化roe长期可达20%。

劳劳叨叨2021-06-19 21:30恐怕这哥们的意思是:十年过去了,资产总计增加25%吧

王爷2017年3月302021-06-19 21:30我刚打赏了这个帖子 ¥1,也推荐给你。YES太棒了,我正在怒火中烧的反思着中巴们狗屎粑粑价值投资里有砒霜,整不知如何系统阐述呢?就意外看到这篇文章,好极了。此文章的中心思想就是这么想说的。🐶安,🐶科,见鬼去吧,

小熊投资2021-06-19 21:281,商业模式如果不是被快速颠覆,其演变往往是非常缓慢的,这些缓慢的变化不易被投资人觉察到,这种缓慢的商业模式变化导致内在价值的折损也不易察觉,此时投资人如果坚守佛系,会带来巨大的时间成本甚至金钱损失。

2、企业护城河的变窄、竞争力的下降也是缓慢变化的,如果投资人不细心观察和思考,很难意识到这种变化,如果此时投资人缺乏基本的思考,甚至屁股决定脑袋,坚持佛系,也会带来巨大的时间成本和金钱损失。

曾经的四川长虹、苏宁电器就是此类案例,前者的变化非常缓慢,甚至前几年还有人说电视机是必备品,属于刚需;苏宁电器的商业模式,也是被时代颠覆,失去了曾经的辉煌,而直到现在,还有投资人对它不离不弃,指望转型成功。我目前观察到格力电器,也似乎有了这种迹象,但是这种竞争力的衰退、护城河的削弱、管理层战略上的迷失,变化是非常缓慢的、隐蔽的,不细致观察,甚至缺乏接受现实的投资人,很难相信和承认。

93号至尊猫2021-06-19 21:28能持续买到成长股的终究是少数人,作为普通投资者,买入低估值高分红的股票,加上打新,收益率其实也不会太差

阿米巴Z132021-06-19 21:27股票投资投的就是商业模式,比的是商业智慧

我叫刘华强2021-06-19 21:2650倍市盈率15%成长的公司不需要看市场脸色?

做好板块选对个股2021-06-19 21:24年化可以了

flnankai2021-06-19 21:24看下面的评论说明还有大部分的韭菜会继续在坑里待着。

听天-由命2021-06-19 21:24投资难就难在没有定式,低pe买入高pe卖出?还是高pe买入低pe卖出?又或高pe买入更高pe卖出?每种方法都能赚钱却都有局限,有什么样的人生经历就会选择什么样方式。个人觉得在中美对峙和老龄化的前提下,可以挑选的行业并不多,,