1、内含价值常规增速17%

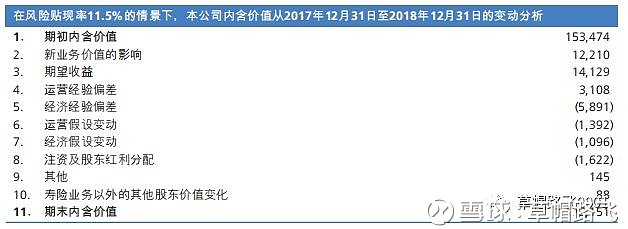

2018年新华保险年末内含价值(简称EV)1731亿,较年初增长12.8%,考虑1%的年中分红后,实际增值13.8%。

2018年新华保险EV增值变动过程:

A:新业务贡献8.0%;

B:有效业务及自由盈余预期回报贡献9.2%;

C:营运偏差(实际运营结果优于模型假设)贡献2%;

D:经济偏差(大熊市,受股市影响,其权益资产缩水)贡献-3.8%;

E:营运假设及经济假设(模型变动)贡献-1.6%;

F:分红贡献-1%;

A+B+C+D+E+F=12.8%

不考虑股市波动、运营偏差、模型变动三个非常规因素后,新华的内含价值常规增速只需考虑:新业务贡献、有效业务及自由盈余展开两个因素即可,因此可得出A+B=17.2%,即新华保险的常规EV增速为17%+。

2、营运正偏差或是未来常态

营运偏差是当年实际营运结果,优于之前的模型假设产生的额外盈利。我们知道寿险公司在EV假设里对死亡率、疾病发生率、退保率等都有相对保守的估计,实际发生情况极有可能优于这些假设,在年度运营结束后即可释放这部分额外利润。在这方面中国平安已经多年表现出正的营运偏差。新华保险未来持续释放额外营运正偏差的概率极高。若假设这部分营运正偏差对EV未来有2%的持续额外贡献(新华保险2018年即贡献了2%,平安寿险2018年为2.8%),则未来常规年份,新华保险的EV增速可达到:A+B+C=19.2%的水平。

3、牛市里的戴维斯双击

通过上述分析可以看到,受2018年熊市影响,新华的EV减少了3.8%(即上文所述“经济偏差”:D项)。若新华所投资股票恢复到2018年初水平,则EV将额外增值3.8%,若今年下半年出现超级牛市,则牛市对新华EV的额外贡献可达到7%以上的水平。此时新华的EV总增值可能达到:A+B+C-2*D=26.8%的意外水平。若新华EV实际增速从2018年的13.8%,到达2019年底的26.8%,即是翻倍的盈利增速。符合戴维斯双击标准。

若估值水平回到1倍EV,每股EV从65港币增值至82港币,估计从当前41港币涨至82港币。2019年潜在涨幅可达:100%!

本文仅代表作者个人观点,不具有投资建议。