伊利现在的股息率是3.4%,已经超过很多理财产品了,当前伊利的市盈率是20倍左右,正处于十年以来的低位水平,这个位置的伊利是长线投资者的福音!

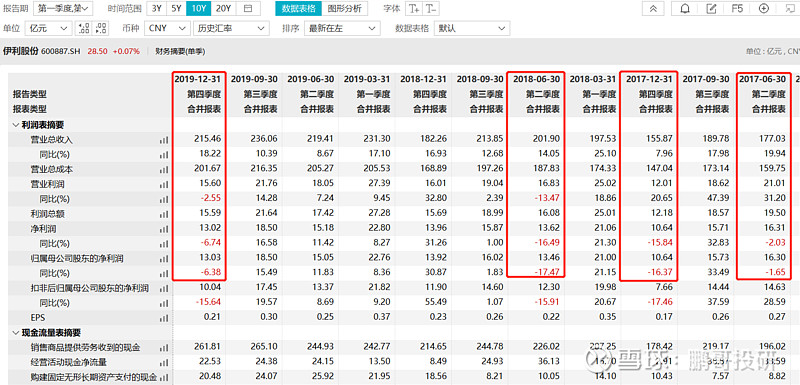

当然有一部分人担心,第三季度伊利业绩是不太好的,未来是不是有压力,首先第三季度,伊利的收入是增长了6.7%的,如果剔除并表澳优的影响,收入是有小幅增长,收入端表现不太好,有一个重要原因,就是疫情下很多消费场景没有了,之前我们讲过伊利蒙牛,它们的液体乳,有一个很大的消费场景是送礼,第三季度甚至是第四季度,很多走亲访友的送礼场景是缺失的,所以液体乳的恢复可能还有压力;今年第三季度,伊利的利润下滑了28%,有一个原因是销售费率的影响,主要是冠名的综艺节目集中在三季度播出,导致当期计提的费用变多,但这些并不影响伊利长期优秀的本质。

实际上,如果单季度来看,历史上伊利经常会出现业绩下滑这种情况,总结来说,大多都是因为销售费用的影响,很多时候当期投入的销售费用,在后一个阶段才会显现出来价值。所以如果按年度来看的话,伊利一直都保持了不错的增长。

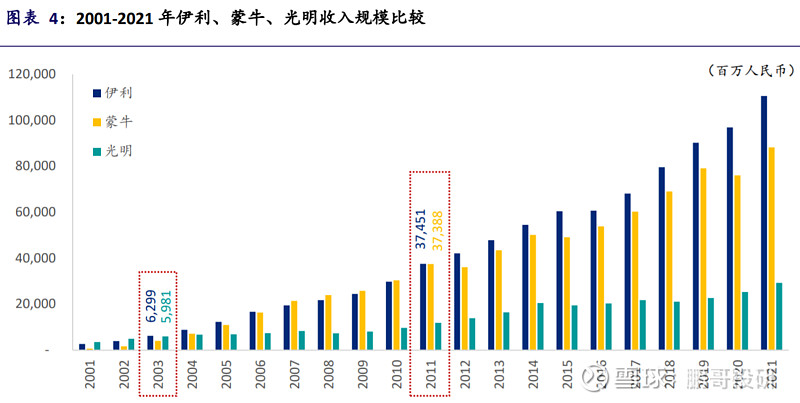

二十年之前,光明是行业的老大,但2003年伊利实现超越后,基本一直都保持了领先的地位,现在规模远超蒙牛,这其实体现了伊利的管理层很厉害,所以未来伊利也不会差!

$伊利股份(SH600887)$ $蒙牛乳业(02319)$