此文是之前对蓝晓科技的分析与研究。没想到今天建军节加突然20公分,那就贴出来分享一下。文字并不连贯,只做记录之用。

按照高速增长假设到2025年底,国内年产电动车1000万辆,每辆平均60KWh电池消耗碳酸锂30公斤,每吨分离提取加工成本3万元,产线设备整体系统与分离提取耗材占盐湖项目建设运营成本70%,在海外合作盐湖项目占国内的20%。

1000*0.03*3*0.7*1.2 = 75.6亿元

即乐观估计到2025年底,国内电池级锂材料分离提取年产30万吨,创造的价值为75.6亿元,也是盐湖提锂行业的市场空间,这不包括盐湖矿业公司的原始资源获取成本,仅仅是加工制造成本,暂时等同于蓝晓的这方面营收。

假设蓝晓科技确实是将来盐湖提锂的绝对行业龙头,50%市占率,且成本优势可以替代进口。2025年提锂营收37.8亿元。金属提取外的业务营收以2021年为基数,年增长30% , 25年28.5亿,合计66.3亿元。那么以7月中旬时间点,到2025年底,折算成相当于年化复合增长63% 。2025年中国电动车销量1000万辆,2021年纯电动是291万辆,4年复合增长率为36.15%,应该是合理水平。

以上车用电池级碳酸锂市场空间估算未包括消费和储能电池用锂。社会总用量大概乘以1.5倍。这里还要假设锂吸附分离技术路线的长期成本、环保代价优势远大于其它工艺,使得国内矿产公司逐步都采取或切换成吸附分离工艺。

在2026年之后,6、7年之前的电动车逐渐进入消费更换周期,部分电池也进入锂材料回收。随着时间后移,锂回收量占碳酸锂新增产量的相当比例。按目前技术水平锂回收率不到90%折算,2030年之后年回收量也相当可观。

现金流折现回归计算,4.5,35%,10,3%,6%。按高月静的原话:“只要有活的人在这地个球,就需要这个行业,所以它是非常长久的一个行业;这个行业是一个长坡厚雪的赛道”。因此用3%的后续增长不打折。以22年4.5亿利润(现金流)假设,计算估值为1370亿元。以207亿元的市值看,若4年时间股价推升至估值水平,则年复合收益60%。

镍吸附剂,蓝晓已在东南亚的红土镍矿中实现了大规模商业化应用,打破了国际巨头在该领域的垄断。印尼红土矿,印尼总统访华,扩大中国在印尼产能?

钴提取,刚果金一万吨项目。在储能电池应用中用到的金属钒,提取技术已经商业化应用。

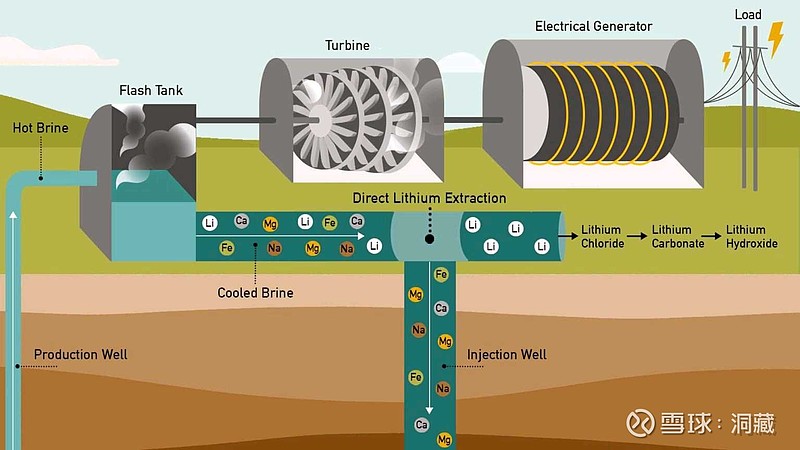

“盐湖提锂,蓝晓采用“吸附+膜”浓缩技术,经沉锂工段,得到碳酸锂产品的工艺。测试时,由于硼含量过高造成堵塞,吸附工段和膜工段的工艺配合用了大半年时间”。这就可以解释了为何最新的碳酸锂万吨项目,从以往耗时一年多到现在只用了四个月完工。

青藏地区冬季低温土建无法施工。春天沙尘又多,多见七级以上大风。由这些气候约束可以推测项目完工的顺推时间。

碳酸锂2025年消费量数据(需进一步完善修正)。电动汽车66.89万吨,储能18.4万吨,电动自行车33.7万吨,消费电子12.8万吨,传统工业领域碳酸锂需求 11.9 万吨,合计140-150万吨。

国内高端饮用水市场放量,有搞头,高端饮用水分离净化,将是蓝晓在盐湖提锂、生命科学之外,第三大高速放量增长的领域。国内的高端饮用水外资品牌,VOSS、依云EVIAN、Perrier巴黎水,由于在中国市场营销深耕与线下精准渠道推广早,因此国内品牌还在追赶。但长期结局必然是高端运动鞋结局:中国人只穿李宁等高端国货。洋品牌将来只占一小部分市场份额,它的消费群体将是小部分70后-90后的精欧精美“老人”。

外资品牌VOSS为扩大产能和降本,在中国湖北竹溪的水源地建二厂,那么这就与动辄北欧的洋盘概念完全不搭了,其营销概念也将是牵强附会。长期来看,中国品牌将占据国内大部分高端市场份额。国内2500亿元的饮用水市场,假设三年后高端的销售额占5%,就是100亿元的空间。吸附、分离、提纯、净化高级工艺和装置设备的成本占5%的话,那就是每年5亿元的机会。如果今后次高端10%的水也基本使用像似的分离工艺(我相信次高端水的分离净化工艺不会比高端差多少,主要是品牌区隔、营销投入、渠道推广的差异,以及水源地的差异),那么高端加次高端分离净化就是15亿市场,空间颇大。

蓝晓科技后续另一个金属提锂业务可能是地热卤水提锂,也许会成为另一个爆发的收入线和真实概念。

$蓝晓科技(SZ300487)$ $招商银行(SH600036)$ $天齐锂业(SZ002466)$