一、序言

最近好多地产公布了半年报,需求就是一个江湖,大家都是仓位决定态度,比如你买了万科,总觉得万科好;我买了保利,我也觉得保利好。甚至有人买了中南建设、恒大,都说自己的股票好。今天我试图跳出这个怪圈,通盘来看地产股的半年报数据。

二、主流地产股半年报数据汇总

如下表所示。

1)地产股,半年报最有价值的信息,其实还是毛利率,因此我将各地产的毛利率都算出来了,从数据上看,毛利率大于28%的有保利、中海、华润、龙湖和华侨城,相对比较优秀;毛利率在23~27%之间的,蛇口、绿城等,良好吧;毛利率小于20%的都一大把,说明市场对地产毛利率下滑的预期还是正确的,包括碧桂园、新城、阳光车;中南建设毛利率16.3%,干脆直接吃一个跌停。由于万科、金地、恒大、融创半年报还没公布,因此缺失这四家,大概率万科和金地不会太长,大创相对麻烦一点,拭目以待,以官方公布的为准。

2)除毛利率以外,周转率我其实也比较看中,由于是中报,每家企业的季度结算有差别,因此只能算参考。周转率我是拿营收去除以年初存货,得到的数据。由于房企之间的周转率差别太大了,比如华侨城只有9%,保利和招商只有12%。周转率高的如新城控股有29%,碧桂园也有22.8%。三费费率就更不能反映全年的数据了,指示参考。

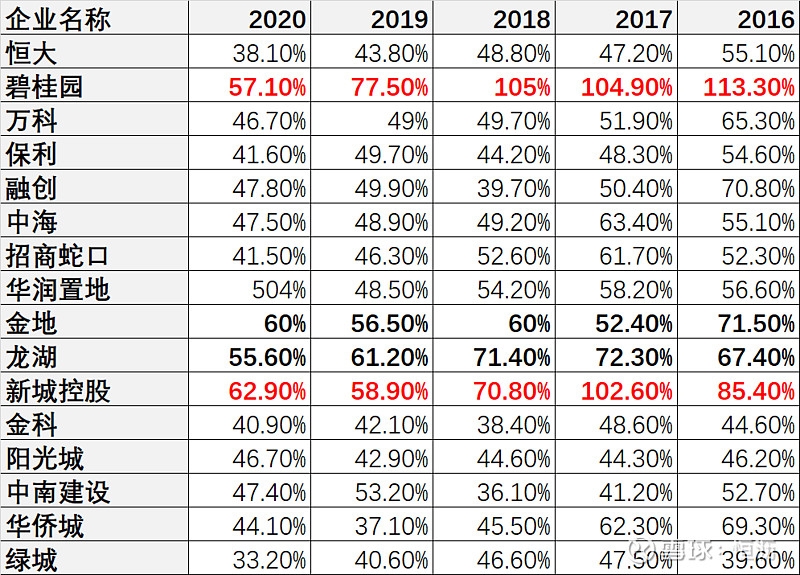

三:过去5年各房企的周转率

周转率的定义还是一样,当年的营收去除以年初的存货。如下表所示。

从过去5年数据,大致可以得出几个结论:

1)大部分房企的周转率在下滑;

2)碧桂园和新城控股的周转率一直很高,尤其是碧桂园,几年保持100%以上,可能和碧桂园的产品结构有关系,碧桂园的别墅盘占比高,别墅盘的周转应该比高层快很多。没想到的是新城的周转率也很高;

3)金地和龙湖的周转率,居于第二梯队;

4)那几家毛利率高的国企,周转率都相对偏慢,或者我先预设为正常,如万科、保利、招商、华润、华侨城等等;

5)没想到恒大和融创的周转率不算高,尤其是恒大,比万科保利这些国企还低。这么高的负债下,周转还更不上,暴雷是大概率的事情;

6)金科、阳光城、中南建设、绿城的周转率都不高,我预估以后不会有太多跳跃式发展的机会。

7)这个周转率也是相对的,如拿地多了,但结算正常,可能表现为周转率下滑;反之亦然。但拉长周期看,还是能说明一点问题的。