【转载自Wind金融终端最新发布的《罕见!20年来仅有三次的白银大涨信号再次浮现》并附华泰有色近期观点】

【华泰有色近期观点】

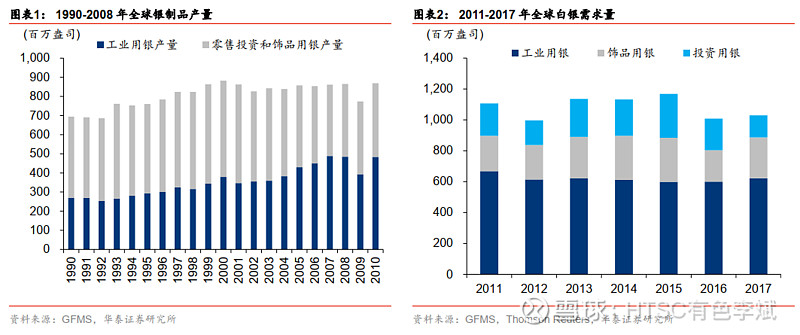

2004年后白银的工业商品属性开始高于其金融属性

白银、黄金相较其他金属具有较强金融属性,但与黄金相比,白银自2004年后全球工业用银产量开始超越零售投资和珠宝生产的用银产量,我们认为2004年后主导白银价格变动的要素开始由金融属性转变为工业商品属性,出现了结构性的转变。据GFMS,1990-2004年期间,全球工业用银年产量均值为3.16亿盎司低于零售投资和饰品生产的用银年产量均值4.77亿盎司;2005-2010年期间,全球工业用银年产量均值为4.55亿盎司高于零售投资和饰品生产的用银年产量均值的3.92亿盎司。据GFMS,2011-2017年期间,全球工业用银需求量已显著高于饰品用银和投资用银的需求量之和。

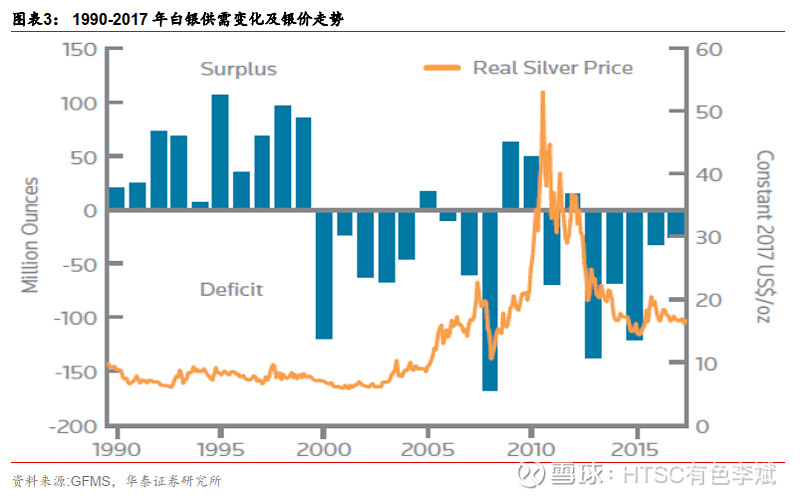

从白银供需格局的角度来看,自2004年全球工业用银产量开始超越零售投资和珠宝生产的用银产量后,白银供需格局的改善开始影响并加剧银价上涨幅度。据GFMS,1990-2004年期间,供需格局的改善未对银价上涨起到明显的驱动作用。2005-2017年期间,出现了两次白银供需格局从供给过剩转变为供不应求,白银价格均出现显著上涨;第一次发生在05-08年期间,期间银价由低点至高位涨幅约222%,第二次是在09-11年期间,银价由低点至高位涨幅约282%。

金银比处于85-100敏感区间,修复范式或已触发

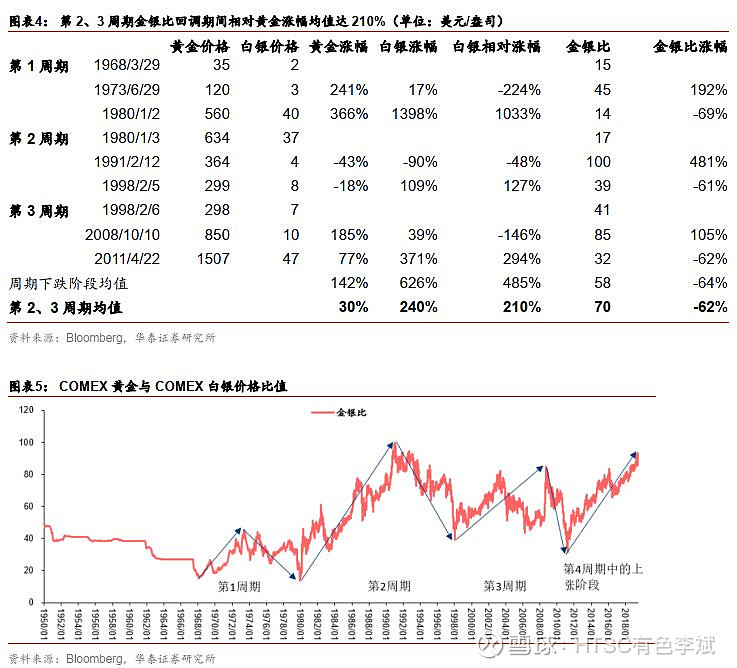

7月金银比已创近20年新高,逼近过去50年极大值100大关。自18年11月以来金银比进入85-100敏感区间,近期白银价格大幅上涨,我们认为金银比的修复范式或已触发。自布雷顿森林体系崩塌,金银比开始波动。如图表1所示,1968年至今,直观上从图形来看,金银比似乎是达到某一阶段的极值后便会下降。

我们知道事物运行规律从属于物极必反,否极泰来的原则框架之中。但知道上述原则是无实际意义的,如何量化“极”才是核心矛盾。自1968年后,不同时期金银比的峰值不同,且金银比达到所处时期的峰值时,该比例会进行回调,即存在一个修复范式。修复范式指金银比的回调从属于多种因素的动态共振之下;心理层面上,从古至今,黄金白银保值避险的共识深入人心;资金流向层面上,资金会从高价格高价值资产转向低价格次高价值资产;基本面上,商品价格变化会影响生厂商微观层面的动态调整;以上多种层面的共振构成了金银比修复范式,所以单一层面分析金银比修复或有失偏颇。

历史上出现过数次金银比在80以上,行情开始修复的情况。但对于本轮金银比走势来看,这种情况显然失效,金银比自2018年2月2日达到80,截至2019年8月8日,维持80以上近一年半的时间,并创近20年历史新高。失效原因在于仅统计了少数几次金银比达到80出现的回调便判断极值点在80,样本过少,实为阶段性认知的幻象。

为了避免片面认知,我们遵照极值思想,即寻找历史上出现过最显著的回调,其余幅度的回调即包含在内,明确几次最显著回调前的极值点,这种方法虽然无法把握阶段性小级别行情,但对大级别行情会有清晰认知,小级别行情自然也包含其中。我们测算了1968年至今金银比各个区间的下降幅度,测算结果显示近50年的时间内,金银比,显著下降在60%以上,且上涨在105%以上,出现过三次。我们以此为标准,定义涨幅大于105%,降幅大于60%可以划分为一个完整上涨下跌周期,1968年至今金银比可划分为三个完整周期,现阶段金银比正处于第四周期的上涨阶段,截至201908013,金银比自第三周期结束已上升178%,大于105%符合我们此前定义的一个完整周期的上涨标准,至于上涨周期是否结束,需要等待下跌周期走完才能确定,但此时对于整个周期极值点的判断才具备实际意义。

上述三个完整上涨下跌周期金银比回调前的极值分别为45、100、85。1973年距离1971年美国政府宣告布雷顿森林体系结束,时间较近,我们认为体系或对当时市场上的金银价格仍存在一定影响,因此我们不参考第1周期的极值点。

综上,可供参考的两个周期为19800103-19980205,19980206-20110422,显著回调前的极值点分别为100、85。因此在历史规律不失效的前提下,我们认为可具备参考的金银比极值区间为85-100。

只会迟到从未缺席的强势补涨金属

历史规律显示白银是黄金价格上涨启动后强势的补涨金属。上述三次完整周期金银比在极值后下降幅度分别为-69%、-61%、-62%,期间黄金价格涨幅均值为142%,白银为626%,白银相对黄金涨幅高达418%。因上述原因,我们剥离第1周期,2、3周期金银比回调阶段,白银上涨均值为240%,相对黄金上涨210%。

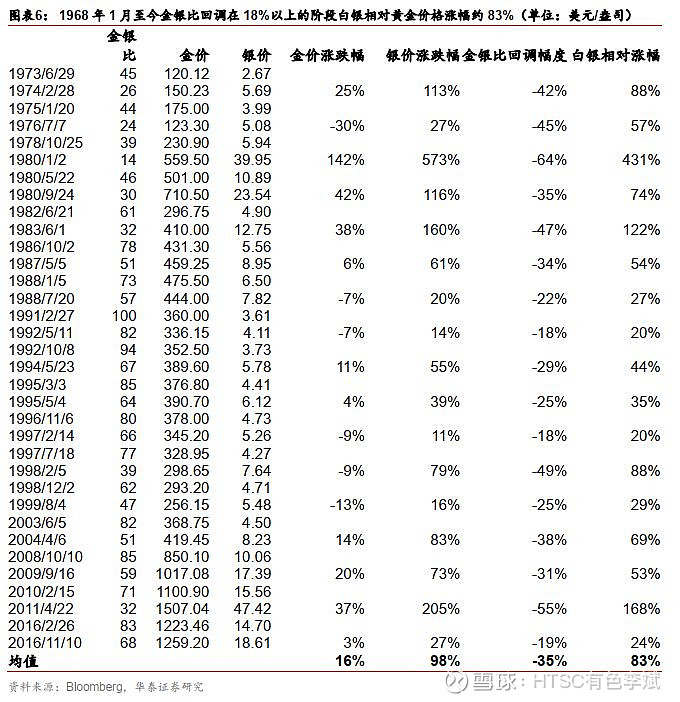

细分阶段来看,1968.01-2019.08.13期间金银比达到峰值后出现较为显著的回调(幅度18%以上,共17个阶段),我们发现所有17个阶段,当金银比在高位出现显著回调后,无一例外均是白银价格出现显著上涨,而非白银价格稳定黄金价格大幅下跌,17个阶段的白银涨幅均值为98%,黄金为16%,白银的相对收益高达83%。

当金银比处于周期极值,危机往往已经显现

1973年6月29日金银比达到第1周期极值点44,当时正值越南战争时期;1991年2月12日金银比达到第2周期极值点100,当时正值海湾战争时期;2008年10月10日金银比达到第3周期极值点85,当时正值全球金融危机时期。现在金银比已处于85-100敏感区间,全球正面临着经济下行的压力,贸易摩擦的不确定性,民粹主义情绪的升温,因此我们认为金银比进入85-100敏感区间,又一次来到了这一时刻,修复范式或已触发。

风险提示

1、中美贸易摩擦问题完全解决

中美双方就贸易问题达成一致协议,美方不再对中国做出无端指控。

2、英国无协议脱欧没有对欧盟经济造成较大影响

英国无协议脱欧的情况下,欧盟各国的股市、债市,以及欧元汇率没有受到较大影响。

3、近40年金银比修复范式失效

根据历史数据的规律总结,存在失效的可能,历史结果不能简单预测未来。

罕见!20年来仅有三次的白银大涨信号再次浮现

iGold Advisor的创始人Christopher Aaron表示,贵金属即将触发一个在最近20年仅出现了三次的信号。这一信号对所有贵金属来说都是积极的,不过,在他看来,未来数月白银的光芒将最为耀眼。

Aaron所指的信号是黄金白银比率,也就是购买一盎司黄金需要多少盎司白银。

下图为过去20年金银比的走势:

如图所示,金银比呈现宽幅震荡,每隔几年就从80上方跌至40附近。事实上,该比率在三个月前触及了95上方的多年高位。这是过去20年白银相对黄金的最低估值。

不过,Aaron指出,对投资者而言,重要的不是金银比当前的数值,而是该比率走势出现破位。上图最右边的红圈代表该比率跌破了自2016年中期以来的上升趋势线,表明趋势正在发生改变。

回顾之前三次金银比跌破趋势线后白银的表现:

I. 2004年1月,金银比跌破了四年半来的趋势线,之后三个月该比率从69跌至51,期间银价上涨了40%,从5.80美元涨至8.15美元。

II. 2010年8月,金银比跌破了两年半来的趋势线,之后八个月该比率从62跌至31,期间银价上涨了156%,从19.40美元涨至49.80美元。

III. 2016年4月,金银比跌破了五年来的趋势线,之后三个月金银比从75跌至64,期间银价上涨了37%,从15.50美元涨至21.25美元。

自2000年以来,金银比三次跌破多年趋势线后,银价涨势平均持续了4.6个月,涨幅达77.6%。

如果历史可以作为指引,那么可以预期白银涨势将持续数月甚至数年。若以目前18.70美元的价格为起点,以37%的最小涨幅计算,那么到2019年12月,银价将达到25.61美元。假如以156%的最大涨幅计算,那么到2020年5月,银价就将达到47.87美元。

因而,Aaron认为投资者应当为银价的上涨做准备。他预计,未来4-6个月银价目标至少在20-30美元区间的中段。

不过,对Aaron来说,他更青睐的投资是银矿股。2016年银价大涨期间,小型银矿ETF(SILJ)涨幅达到了惊人的375%。

联系人

李斌13681137607

邱乐园13603007599江翰博15811085266

槐晔13681317636

报告/电话会议

【华泰有色李斌团队】有色行业动态点评:否极泰来,有色投资机遇临近

【华泰电话会议纪要】云南锗业:5G自主可控大潮中,GaAs和InP材料将绽放异彩

【华泰有色李斌团队】降准催情绪,寻觅弱势中的叛逆

【华泰有色李斌团队】金银比不同阶段数据梳理

【华泰有色李斌团队】锡业股份(000960)中报点评:龙头实力显现,锡锭业务毛利率提升显著

【华泰有色李斌团队】云南锗业首次覆盖深度报告:守稳锗,发力二代半导体材料

【华泰有色李斌团队】天通股份(600330)中报点评:电子材料需求弱,高端装备获突破

【华泰有色李斌团队】紫金矿业(601899)中报点评:毛利率下降影响利润,国际化扩张威力渐显

【华泰有色李斌团队】江西铜业(600362)中报点评:黄金板块布局,业绩稳中有升

【华泰有色李斌团队】山东黄金(600547)中报点评:Q2 利润环比下降, 黄金牛市期待业绩绽放

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。