自2015年本人成功持有三泰控股并波段操作实现了10倍的账户收益,也在本人心理埋下了火种,这么多年来,短线起起伏伏,都没有让我真正体验到研究股票最乐趣的地方,也没有发现一只可以让我说可能翻10倍的股票。直到前段发现青海春天,本人微小账户买入试仓,看看是否与本人有缘,这些天其它股票调整,只有青海春天始终盈利,证明春天与我有缘,经过周末两天的详细研究,2019年3月18日,本人东吴1621账户63万左右于全仓买入$青海春天(SH600381)$ ,计划50万底仓不动,剩余10几万每日做正T。以下观点代表个人理解,只作为自己买入理由,不作为别人买卖依据,据此买入风险自负。

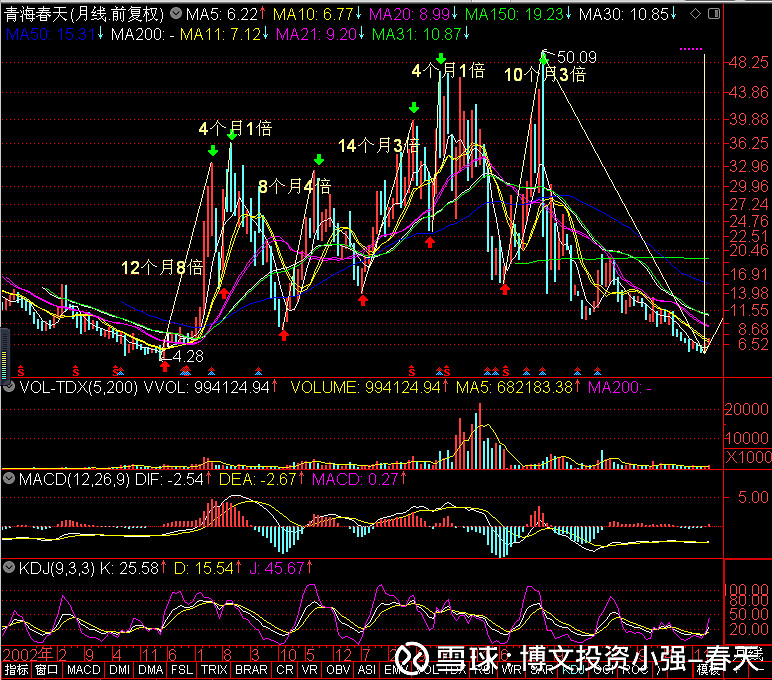

一、青海春天历史走势分析——大起大幅的青海春天

分析一只股票我总喜欢从它的历史走势说起,股性不好的股票是不会进入我的视野,打开青海春天月线,大起大落是对该股的最好描述,青海春天跟随大盘5次大的行情,第一次2006.6—2007.6,12个月涨幅8倍;2007.7—2017.10,跟随大盘4个月翻1倍。大盘见顶,该股回落。第二次行情2009.1—2009.8,8个月涨幅4倍;2010.7—2011.8,14个月涨幅3倍;2012.2—2012.4,2个月涨幅1倍;2013.6—2015.6,24个月(K线12个月涨幅3倍)股价创下50元历史高位,之后一路回落之间,5元左右,1层的价格。这样一个高弹性的品种在一轮牛市下来涨幅在4-10倍是很轻松的事情,也就是这只股票将来如果喷到小牛市,目标12-20元,底部起来4倍算,5000点以上的大牛市,此股可能创历史新高,50元,则底部算10倍。留待历史验证。

二、支撑青海春天10倍的9大理由:

1.青海春天董事长张雪峰,此人能力极强,目前50岁正值青壮年,最擅长产品包装和宣传,“冬虫夏草,现在含着吃”,正是这句广告词让“青海春天”变得家喻户晓。曾经要开极草加盟店都是件非常难的事,太火爆了,如果不是政策叫停,青海春天光这项业务,现在市值最起码300亿。未来这块有没有方法变着法子盈利就看董事长本事了。彼时,青海春天拿出真金白银通过央视对“极草粉片含着吃”的概念高频率渗透。有媒体曾统计,其支付的广告费累计不少于10亿元。砸钱多少与赚钱多少成正比,这和史玉柱卖脑白金、杜国楹卖小罐茶,是差不多的套路。张雪峰比史玉柱、杜国楹等更为高明和极致的是,将自己从一位前律师、注册会计师,硬生生打造成一位冬虫夏草领域的“创新科学家”。

2.转型白酒业务——未来的看点。

最近透过《舌尖上的中国》走红的一款名唤“凉露”的酒吸引了很多人的目光。纷纷在探求,这款‘流量产品’为何人所创。没错,还是张雪峰。青海春天发布公告,收购西藏听花酒业,正式涉足白酒业务。作为上市公司实控人,“营销大师”张雪峰再次站在聚光灯下。听花酒业与宜宾凉露酒业签订的20年期全国范围的独家销售合约。这种酒主要解决了吃辣人群如何解辣的痛点,这也是当下流行的火锅消费场景中的隐性诉求。至于到底能不能解辣,恐怕得喝了才知道。这种基于消费人群“想吃辣、又怕被辣”心理的白酒产品,和想吃虫草、又不方便吃的“极草”,卖点差不多。在产品推广策略上,凉露首先布局拥有以辣为主饮食习惯的城市地区,以餐饮店为重要突破口。其中,成都是其重点打造的样板市场,后续将逐步开拓全国市场。凉露已经基本完成成都市场的招商布局工作。并在产品正式铺货成都之前,就已经举办三场媒体品鉴会预热市场,通过媒体及朋友圈实现有效传播,收获大批粉丝。更有凉露爱好者形象地称之为“配辣酒”。

3.凉茶业务——开创充气凉茶新时代(做下一个王老吉?)

凉露酒业开创凉润型露酒企业标准后,又开创充气凉茶新品类,精心研制了冒泡泡的火露凉茶。美国加州进口青柠浓缩果汁与精选植物香草原料,赋予火露有别于传统中草药味的全新口感,散发着东南亚风情:“嘭”的一声拉开罐,清新的香气扑面而来;倒在杯中,如啤酒般泛起雪白泡沫;喝上一大口,青柠果味与动感气泡在口腔中激情碰撞,酸酸甜甜,清清爽爽……四川理工学院生物工程学院《火露充气凉茶减轻吃辣难受效果的潜在消费者饮用测试报告(二)》:从431位志愿者中筛选出符合标准的94人签署知情同意书后参加测试,年龄在17-25岁。

4.青海春天的广告业务

青海春天2016年报显示,广告收入2.62亿元,较2015年增长243.31%,广告收入占比当年总营收7.08亿元的37%。公司发布的2017年业绩快报也点出其广告业务的稳定性。广告业务2017年收入2.24亿,利润1.15亿。2018年半年广告收入1.2亿,利润3400万。

5.财务亮点——极低负债率

青海春天净资产4元,公积金0.4元,未分配利润2.46元,负债率4.45%,股本5.871亿,之前三年没有完成业绩承诺,公司注销了1亿股的股份,目前市值40亿,其中大股东手中持有60%,实际外面流通股只有10几亿,非常适合柚子大幅操作。

6.尚未发力的投资业务

青海春天现金流丰富,根据公开信息不完全统计,2017年4月董事会同意6亿投资私募基金,17.5月投资望正恒泰3亿,17.5杭商锦带2号私募1亿,17.9中企易桥投资合伙1.3亿,18.4酒业发展基金3亿。青海春天的子公司有:8个,分别是:青海春天药用资源科技利用有限公司、 北京极草贸易有限公司、 成都极草贸易有限公司、 成都极草药房有限公司、 西藏老马广告有限公司、 济南加仓贸易有限公司、 沈阳威君贸易有限公司、 霍尔果斯恒朗股权投资有限公司。

7.青海股——政策优势更明显

青海上市公司只有12只,大部分以矿业和药类为主。青海春天市值42亿排名第四小盘股。

8.熊牛兼备的白酒饮料行业

目前大盘3000点,可牛可熊,如果走牛,鸡犬升天,所有股票都有机会翻几倍。如果走熊,白酒和饮料的防御性优势就出来了,今天的走势就有点这个味道,科技股暂时熄火,防御板块纷纷走牛。

开盘了先写这么多,以后有亮点再慢慢挖掘。每天开始进入每天做T模式,底仓不动,慢慢降低成本,尽量把成本做到5元以下,持股数做到10万股以上,希望青海春天涨幅三倍时,个人利润可以到6倍,青海春天涨幅10倍时,个人利润可以到20倍。

9.2017年年报和2018中报发现的亮点:公司业务主要包括冬虫夏草、营销策划推广和广告、对外投资以及酒四大业务板块

(1)与冬虫夏草类相关产品的销售主要通过线上线下的方式进行。 由于春天药用一直积极开拓海外市场,冬虫夏草纯粉片在海外拥有一定的知名度,因此 2016 年 3 月底冬虫夏草纯粉片停产后,春天药用根据市场需求,将冬虫夏草纯粉片相关生产技术、专 利对中国香港、澳门、泰国、韩国等地合作方进行了市场有偿授权和提供技术支持。报告期内, 被授权方均在相关区域积极开展业务活动,澳门地区已开始了极草·冬虫夏草纯粉片的生产和面 向国际市场的销售工作。 此外,春天药用还拥有关联企业三普药业生产的中成药产品虫草参芪膏的全国总经销权,虫 草参芪膏具有补气养血、益肾助阳的功效,为国内虫草产品中唯一一款膏剂型中成药产品。报告 期内,为了能让虫草参芪膏产品的特点、功效被消费者充分认知,公司花费了大量人力物力对消 费市场进行了测试和调研,在报告期内已经完成了产品上市的各项准备工作,2018 年将在部分市 场全力推广,力争该产品成为公司新的利润增长点。

(2)在 2018 年 3 月举办的 2018成都春季全国糖酒会上,凉露酒开展了全国重点市场的招商工作, 目前招商工作进展顺利,已确定了一批重点销售区域的合作商,将在近期完成对合作商的考察审 核后签约,今年的销售工作正在按计划步骤执行。

(3)核心工艺仍处于行业内领先地位 春天药用主要产品冬虫夏草纯粉片虽然因相关政策的变化停产,但其核心生产工艺、质量控 制流程和工艺,依然在冬虫夏草行业内处于领先的地位,并可应用于其他产品的生产过程中。

(4) 积极推进与三普药业在冬虫夏草为原料的中成药产品销售方面的合作。 报告期内,为了能让虫草参芪膏产品的特点、功效被消费者充分认知,公司花费了大量人力 物力对消费市场进行了测试和调研,在报告期内完成了产品上市的各项准备工作,2018 年将在部 分市场全力推广,力争该产品成为公司新的利润增长点。该产品报告期内实现销售收入 254.71 万元。

(5)加快保健食品新产品的报批工作,力争获得批准。 报告期内,春天药用已根据《保健食品注册与备案管理办法》(2016)向食药监总局提交了 六种以冬虫夏草为原料的保健食品新产品的注册申请资料,并获得受理,目前仍处于评审阶段。 在此期间,公司一直积极配合食药监管理部门的工作,力争上述新产品能尽快获得批准。

(6)春天药用根据公司董事会将公司的产业经营与资本经营进行良好结合、提升公司的核心竞争 力和盈利能力的有关计划和要求,于2016年10月13日以自有资金10,000万元在新疆哈萨克自治州 霍尔果斯市设立了全资子公司霍尔果斯恒朗股权投资有限公司。恒朗投资于2016年11月起,先后 以10,000万元投资霍尔果斯神州易桥股权投资合伙企业(有限合伙)、投资2,000万元参与上海艺 赛文化传播公司增资扩股工作。报告期内,恒朗投资分别投资10,000万元、30,000万元认购杭商 锦带2号私募投资基金、望正恒泰私募证券投资基金;以一般级有限合伙人出资5,000万元、以优 先级有限合伙人出资8,000万元(合计13,000万元)投资霍尔果斯中企易桥投资合伙企业(有限合 伙)。 报告期内,恒朗投资上述投资共取得了11,820.49万元的投资收益

(7)公司将通过开展如下工作实现战略发展目标: 1、 继续加强冬虫夏草原草类产品的销售工作,支持冬虫夏草纯粉片海外市场开拓,积极加 强营销策划推广和广告业务,保障公司基本营业收入和利润来源。 2、 虫草参芪膏作为2018年公司核心推广单品,将调动相关资源进行全力配合,力争该产品 成为公司新的利润增长点 3、 精心耕耘“凉露”——吃辣喝的酒,将市场做大做强,引领凉润型露酒这一新酒品类的 发展。 4、 加强投资风险防控、组建专业投资团队,进一步提升公司产业经营与资本经营结合的能 力,提高公司投资收益,并寻求外延式发展机会。 5、 充分利用公司各方优势,通过投资、并购、自主研发等方式继续加强和推动新业务板块 的开拓发展。

(8)凉露酒的经营模式和行业情况 (1)经营模式 凉露酒清晰地定位为“吃辣喝的酒”,能有效满足食辣人群对食辣配酒的消费需求。2018 年 3 月公司通过收购西藏听花酒业获得凉露酒独家经销权后,即开展了以成都市场为主、天津及其 他几个区域市场为辅的产品和市场测试工作,具体针对产品定位、消费者沟通、品牌建设、渠道 建设、营销推广等方面进行,公司将根据市场反馈结果,调整和完善下一步各项工作。公司计划 第三季度完成试点区域的测试工作并进行下一阶段工作的推进。 A.凉露酒差异性产品定位,锁定食辣餐酒市场 凉露酒是专为吃辣而研发的酒,酒中特有的凉润物质能有效缓解因吃辣喝酒造成的诸多困扰, 从科学角度为消费者提供吃辣喝酒的解决方案。 报告期内,公司对部分样板市场开展了深耕测试的工作,并已取得市场对产品品种、口感等 反馈信息和统计数据。根据公司向凉露生产商反馈的测试结果,凉露酒已经由刚上市时单一的“微 凉”口感增加了 “中凉”、“特凉”两个口感品种,更充分地满足不同区域、不同气候和不同消 费群体的需求。同时,公司也根据试点市场消费者的需求,与凉露酒生产商充分沟通,加快 52 度凉露酒新品的上市工作。 B. 不断探索符合产品特性的营销模式 公司根据凉露酒的市场定位,将重点市场锁定在食辣餐饮终端,探索产品与市场相匹配的营 销模式,公司将根据试点市场测试结果,形成有效的全国推广方案。目前在试点区域,公司已逐 步与全国重点的火锅连锁企业达成战略合作,形成新的消费机会和亮点。在此基础上,结合自身 在营销方面的优势,积极探索互联网、新媒体等多种线上销售模式,实现线上销售与线下销售的 有力结合。 C.代理方式 对于核心销售区域,公司采取自营销售模式;对于其他重点区域,公司将采取代理销售模式 和创新的城市合伙人销售模式。 D. 积极进行外延式扩张、提前布局优势资源 报告期内经股东大会批准,公司已作为有限合伙人发起设立舟山春天酒业产业发展基金合伙 企业(有限合伙)(暂定名),将充分利用资本市场的优势、借助专业团队的力量积极布局酒产 业,通过大力开拓生产领域和销售渠道、进一步丰富产品品类、创新营销模式和激励模式等措施, 大力推进公司酒板块业务的发展,实现将酒业务板块打造成公司新的利润增长点的发展目标。 (2) 行业情况 凉露酒属于国内酒类产品的新品类——凉润型露酒,所处行业情况可参考国内白酒行业。根 据国家统计局公开信息,2017年全国规模以上白酒企业销售收入5654.42亿元,同比增长14.42%; 实现利润总额 1028.48 亿元,同比增长 35.79%,白酒企业盈利能力加速提升。根据中国轻工业网 7 月份发布的有关数据,2018年 1-5 月,全国酒的制造主营业务收入 3724.8 亿元,同比增长12.56%, 其中白酒制造主营业务收入 2410.57 亿元,同比增长 16.04% ;根据彭博资讯(Bloomberg)的有 关统计数据,与凉露酒类似的产品韩国真露酒在 2017 年的销量达到 18.17 亿瓶、销售额 1.84 万 亿韩元,近几年毛利率一直稳定在 45%-50%。 根据辰智大数据发布的《2016 年度中国餐饮大数据研究报告》有关统计数据,截至 2016 年 底,以吃辣为主的川湘菜在大众饮食市场中占据了 48.65%的比例;根据辰智餐饮大数据研究中心 与中国烹饪协会联合发布的《2018 中国火锅产业餐饮大数据研究报告》有关统计数据,截至 2017 年底全国餐饮收入接近 4 万亿元,其中火锅营业额占据了餐饮业总营业额的 20.5%,该报告同时 预测 2018 年餐饮行业将继续保持稳定增长,预计年度增长率 10%左右,全国餐饮收入有望突破 4.3 万亿元;同时也有非正式统计数据,目前全国食辣人群已达 6 亿。

从今天起名字后加春天,改名为@博文投资小强-春天 ,希望做成我的又一只10倍股。

感谢@长坡123 的挖掘,感谢三泰情缘的各位兄弟!$五粮液(SZ000858)$ 贵州茅台 $顺鑫农业(SZ000860)$