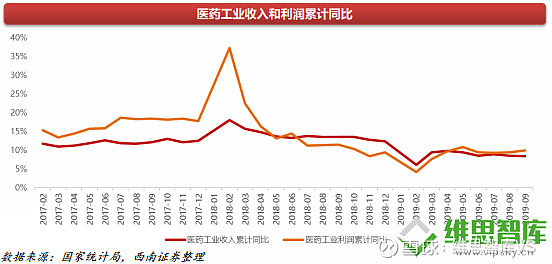

医药工业整体增速在国家医保局成立背景下,随着带量采购执行,行业格局变化在即。医药工业收入增速约10%,但结构上分化愈加明显,创新药等或成行业主要增长动力。

医药行业上市公司三季报披露来看,2019M1-9收入总额增速为15.2%、归母净利润总额增速为19.8%;2019Q1-Q3营业收入总额增速分别为18.5%、12.5%和14.4%,净利润总额增速分别为27.1%、14.1%和19.8%,医药收入增速稳健、上市公司业绩较优、利润增速有加速迹象;从子行业看,生物药(尤其是疫苗)、创新药及其产业链、器械、药店、医疗服务等景气度持续高涨,长期投资价值显著。医药板块行情持续向好,继续拥抱核心资产,坚持创新、消费和器械主线。

*骨科为老龄化前周期、景气度高。

*创新为战略性投资方向。

*不受政策影响,且业绩持续高增长的消费和医疗服务板块。

*器械受益分级诊疗扩容和产品技术迭代升级。

恒瑞医药:创新获重大突破,进入新的快速发展周期。

长春高新:业绩符合预期,股价或迎戴维斯双击。

智飞生物:代理与自研齐增长,业绩有望继续爆发。

康泰生物:重磅产品储备最丰富的研发向疫苗企业。

华兰生物:血制品已触底回暖,疫苗仍有较大弹性。

美年健康:非公体检龙头,静待Q3业绩拐点。

原文阅读链接:网页链接

微信公众号:维思智库(vipsky_cn)

雪球精华:网页链接