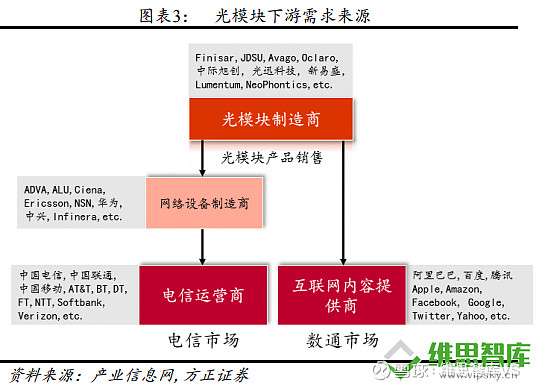

全球流量迅猛增长带来数据中心数量增加和架构改变,驱动高速光模块需求提升。

在5G建设、物联网及云计算行业发展、AV&VR&视频等应用渗透率不断提高等因素的推动下,全球网络流量持续、高速增长。同时,云数据中心的主导性地位将得到不断强化,主要原因为:相比传

统数据中心,云数据中心具备处理更高流量负载的能力,支持增强虚拟化、标准化和自动化,拥有更好的性能以及更高的容量和吞吐量。

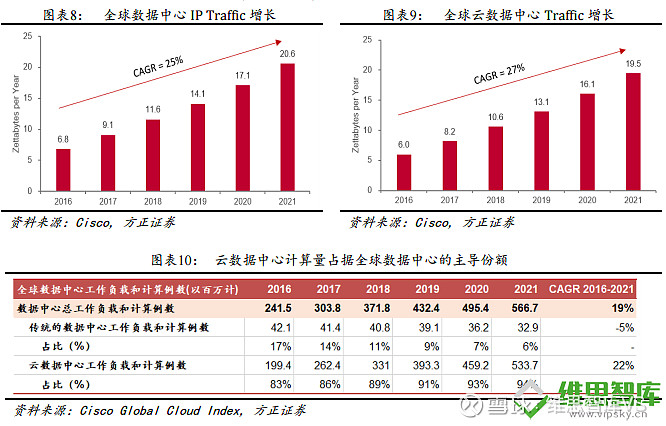

根据Cisco数据,2019全球数据中心流量估计达到14.1ZB,预计2021年将达到20.6ZB,实现2019-2021年复合增长率21%、2016-2021年复合增长率25%。同时,云数据中心流量将以更快的速度增长:2019年,全球云数据中心估计达到13.1ZB,占比约93%,2021年有望达到19.5ZB,占比约95%,实现2019-2021年复合增长率22%、2016-2021年复合增长率27%。

流量迅猛增长促进全球大型数据中心与超大型数据中心数量不断增加,光模块下游应用需求随之增长。

根据Cisco数据,2019年全球超大型数据中心数量将达到509个,同比增长44%,预计到202年,全球超大型数据中心数量将会达到628个,2019-2021年实现年复合增长率11%,2016-2021年实现年复合增长率13%。

从结构上看,亚太地区(主要为中日)超大型数据中心数量占比将有显著的提升,从2016年的30%提升至2021年的39%,数量由2016年的101个提升至2021年的245个。由于光模块是数据中心中不可或缺的部件,数据中心数量的增加将直接带动光模块应用量提升。

400G光模块有望在2H19~1H20逐步放量,开启数通市场新一轮高景气阶段。

全球网络流量持续爆发式增长,云计算巨头2Q19 CAPEX开始回暖,叠加2H19~2020年云厂商400G交换机、光模块逐步放量,数通光模块市场有望再度进入高景气阶段。包括视频、VR、云计算、物联网在内的各类应用是驱动全球网络流量增长的主要因素,随着5G网络的规模建设,AR、VR、云游戏等应用有望持续推动企业和个人加速上云。

云数据中心内部高密度的计算需求也使得数据中心内部流量在整个网络流量中的占比越来越高,数通光模块市场的重要性也因此日益显著。根据 2Q19北美云计算巨头披露的数据,谷歌、亚马逊、Facebook及微软的资本开支合计环比增长27.7%,CAPEX重回增长的原因主要是为了支撑云计算业务的进一步扩张。同时,2H19~2020年数据中心市场200G/400G产品逐步进入放量阶段,云厂商CAPEX回暖叠加产品升级,有望推动数通光模块市场进入新一轮高景气阶段。

交换机出货时间及出货量是数通光模块较好的跟踪指标,预计2020年主要云厂商400G光模块的需求量约为2019年的3倍。

市场上通常参考云厂商总体资本开支来间接考察光模块市场的景气度,但光模块的资本支出占数据中心整体资本支出的比例通常较低(<3%),光模块的需求量和云厂商的资本开支之间很难呈现出较为稳定的量化关系。

由此,从光模块在数通市场的应用场景(光模块用于交换机之间及交换机和服务器之间的连接)出发进行探究,发现如下两点现象。

发现1:光模块历史出货量与交换机端口出货量近似呈现4:10的关系。同时,我们考察不同速率光模块产品的放量时间。

发现2:在相应速率交换机芯片发布后2年左右时间,随着交换机产品的量产,光模块产品也随之放量。据此结论,我们测算2019年底至2020年是400G产品开始上量的阶段,2020年云厂商400G光模块需求量约为80~90万只,较2019年增长约3倍。

3. DSP方案使得电芯片供应格局重塑,国内厂商有望借此机遇再获发展良机。

100G时代TIA、CDR及Driver等电芯片的供应商较多,因此市场普遍关注上游光芯片的供应格局。400G时代主要的核心技术包括PAM4及DSP等,在目前模拟方案尚无成熟产品出现的情况下,DSP方案成为光模块厂商的唯一选择。根据产业链调研及北美相关上市公司披露的数据,DSP芯片的主要供应商仅有Inphi和Broadcom。

国内的光模块厂商包括中际旭创、新易盛分别和Inphi及Broadcom开展较好的合作,在电芯片产业链格局重塑的大背景下,我们认为这有助于上述公司在数通市场的拓展。

原文阅读链接:网页链接