国内领先的半导体设备制造商

北方华创是目前国内集成电路高端工艺装备的领先企业,也是国内纯正的上市半导体设备企业。公司主要从事基础电子产品的研发、生产、销售和技术服务,拥有半导体装备、真空装备、新能源锂电装备及精密电子元器件四个事业群,为半导体、新能源、新材料等领域提供解决方案。

在集成电路制造领域,公司是国内最具竞争力的前道硅刻蚀机、PVD、立式炉、清洗机产品的供应商,技术水平处于国内领先地位。28纳米技术代的硅刻蚀机、PVD、氧化炉、清洗机已经实现量产,具备了追赶国际主流技术水平的能力。

公司作为国内半导体设备龙头企业,产品种类较为齐全,下游应用领域覆盖了半导体集成电路、平板显示、LED、光伏等泛半导体行业。

公司业绩持续向好,利润率有较大提升空间

2016-2018年,公司分别实现营业收入16.22亿元、22.23亿元、33.24亿元,年复合增长率达到43.1%。公司的高速增长主要由电子工艺装备业务贡献,2018年公司电子工艺装备销售收入同比大幅增长75.7%,电子元件销售收入同比小幅增长3.2%。

2018年公司扣非归母净利润由2017年的-20753.7万元增长至7631.7万元,为自2014年以来首次转负为正。

电子工艺装备方面,2019年上半年,应对下游半导体各细分领域以及真空设备应用需求,公司电子工艺装备营业收入同比增长17.13%。受国内光伏行业的景气度提升影响,公司光伏电池片工艺设备及单晶炉业务出现较大增长;LED行业发展放缓,公司LED设备业务增长不及预期;公司其他泛半导体应用领域业务及真空热处理领域业务总体保持平稳的发展态势。电子元器件业务方面,2019年上半年,受下游需求增长以及公司新产品推广力度加大的影响,元器件业务整体增长22.49%。

公司毛利率2016-2018年稳定在40%左右,2019年上半年公司毛利率为43.7%,较2018年同期上升了5个百分点。分产品品类来看,公司电子元件业务毛利率水平较高,2019年上半年较2018年同期大幅上升14.1个百分点;电子工艺装备业务毛利率相对较低,其中半导体设备毛利率高于真空设备以及锂电设备。

在发展良好的情况下,公司成本及费用率有望在规模优势的凸显下逐渐降低,公司利润率仍有较大的提升空间。

半导体设备国内龙头,国产化前景可期

国内上市的半导体设备企业中,除北方华创外主要还有中微公司(介质刻蚀设备、MOCVD)、晶盛机电、长川科技、捷佳伟创等。

晶盛机电主要产品为晶体生长加工设备,主要用于硅片的制造。长川科技主要产品包括测试机和分选机,用于半导体封装测试环节。捷佳伟创主要生产太阳能电池片相关设备。中微公司与北方华创是仅有的生产圆晶制造前道设备的国内上市企业,其中中微公司以介质刻蚀设备为主,而北方华创的产品则涵盖硅刻蚀、PVD、CVD、清洗、退火等多种装备。

可以说,北方华创是中国涉猎领域最广、产品最全的半导体设备制造商,是国内稀缺的半导体装备上市平台。

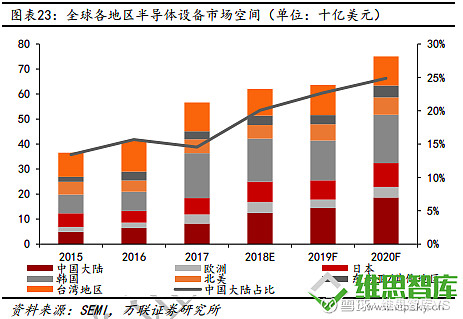

中国已成为了全球最大的电子产品生产市场,各大半导体制造商纷纷投资建厂,对半导体设备的需求随之增加。根据SEMI的测算,到2020年,全球新增半导体设备的市场空间将达到750.4亿美元(约5100亿元人民币),其中中国大陆市场空间将达到186.5亿美元(约1250亿元人民币),

占全球市场的四分之一。

以2020年中国大陆半导体设备市场空间为1250亿元人民币、全球市场空间5100亿元人民币估算,则北方华创可参与竞争的中国大陆市场空间将超过500亿元,全球市场空间则超过2000亿。

原文阅读链接:网页链接